21

Ist-Vorjahr, Hochrechnung und Plan. Im Ge-

gensatz zum Leistungsbericht werden die

abgerechneten entlassenen Fälle gezeigt

(also auch die im jeweiligen Vorjahr aufge-

nommenen und im aktuellen Jahr abge-

rechneten Fälle). Die Daten sind definitions-

gemäß von den periodenreinen Kennzahlen

im Leistungsbericht unterschiedlich. Die

Datengrundlage ist das Scoringprogramm

KDok des Bundesministeriums für Gesund-

heit, das im AKH als fondsfinanzierte Kran-

kenanstalt im Einsatz ist. Das KDok selbst

wird vom Modul ISH durch einen Datenab-

zug mit den Quelldaten im definierten For-

mat versorgt. Die Hochrechnung ist eine

spezielle Herausforderung, da die LKF-Mo-

delle der jeweiligen Jahre unterschiedlich

sind. Die Dokumentationsqualität bei Diag-

nosen und Leistungen in sämtlichen klini-

schen Bereichen, sowie der Zeitpunkt der

Erfassung spielen eine große Rolle. Das

AKH befindet sich derzeit in Umsetzung des

Projekts AKIM (AKH-Informationsmanage-

ment). Das bestehende Krankenhausinfor-

mationssystem wird durch eine neue Soft-

ware inkl. Workflow ersetzt. Die Dokumen-

tationszeitpunkte sind gegenüber der Ver-

gangenheit verschieden. Die Hochrechnung

geht davon aus, dass unterjährige unter-

schiedliche Dokumentationsqualitäten im

Laufe des Jahres durch Maßnahmen aus-

geglichen werden. Zusätzlich spielen Ver-

schiebungen, z. B. im Bereich der Eintages-

pflegen, die sich auf die LKF-Punkte aus-

wirken, ebenfalls eine Rolle. Diese Effekte

sind in der Analyse zu isolieren und in die

Hochrechnung zu integrieren. Für den Con-

troller-Bereich bedeutet dies die Notwen-

digkeit detaillierter Kenntnisse der System-

landschaft, der klinischen Bereiche und der

LKF-Modelle sowie der Entwicklung der

Leistungen und Fallzahlen. Die alleinige

Nutzung rein mathematischer Hochrech-

nungen ist nicht zu empfehlen.

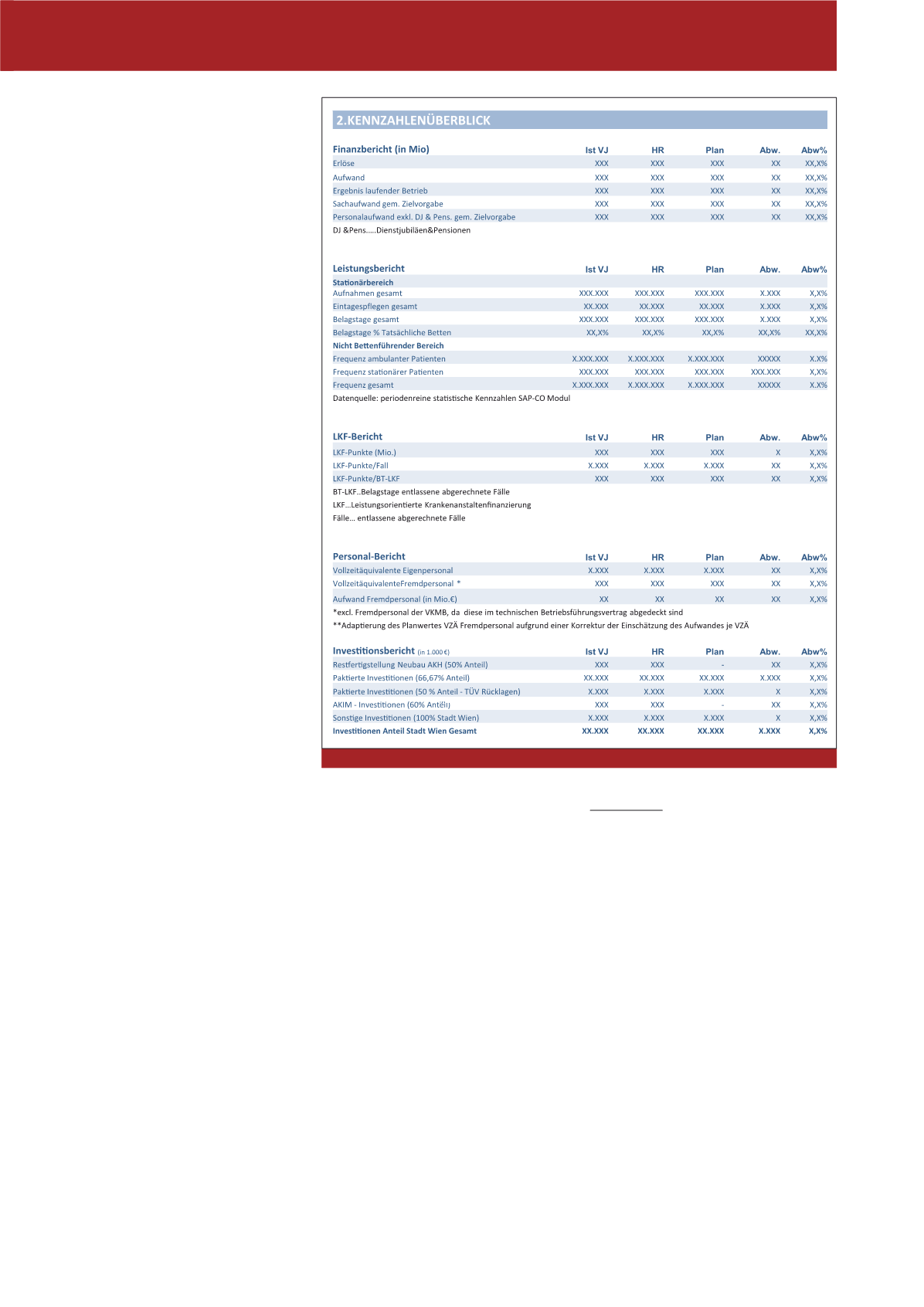

·

Personalbericht:

Die Daten stammen aus

dem zentralen Berichtswesensystem, das in

der Generaldirektion im Einsatz ist (Cognos).

Auch hier sind in der Hochrechnung unter-

jährige Maßnahmen bereits enthalten. Der-

zeit beinhaltet der Personalbericht – genauso

wie sämtliche Finanzberichte – die Darstel-

lung des Eigentümers der Stadt Wien. In der

Kosten- und Leistungsrechnung werden im

Personalbericht auch die Daten der medizini-

schen Universität Wien ausgewiesen, da vom

wertorientierten Kostenbegriff ausgegangen

wird (Kosten sind Werteinsatz zur Leistungs-

erstellung).

·

Investitionsbericht:

Dieser Berichtsteil bie-

tet eine kompakte Darstellung über die In-

vestitionstätigkeiten im AKH, die gemeinsam

(paktiert) zwischen MedUni-Wien und Stadt

Wien finanziert werden.

Die Besonderheit dieses Kennzahlenüber-

blicks ist die kompakte Darstellung, die je-

weils auf der 3. Seite des Berichts erfolgt. Auf

der 2. Seite bei doppelseitigem Ausdruck gibt

es zu den jeweiligen Abschnitten im Kennzah-

lenüberblick einen Text, der Zusatzinforma-

tionen über die aktuellen Entwicklungen und

gesetzten Maßnahmen enthält. Der Kennzah-

lenüberblick wird monatlich erstellt (siehe

Abbildung 4). Im quartalsweise erstellten

erweiterten Top-Managementbericht erfolgt

die Ergänzung durch Detailberichte, die den

jeweiligen Abschnitt im Kennzahlenüberblick

weiter erläutern.

Kapitel 3 – Finanzbericht

Kapitel 3.1 – Ergebnisbericht

Der Ergebnisbericht in Abbildung 5 stellt in

Form der Betriebsergebnisrechnung die Erlös-

und die Aufwandsseite dar und berücksichtigt

dabei die vom Eigentümer vorgegebenen Da-

teninhalte, die sich an der Einnahmen-/Ausga-

benrechnung des Eigentümers orientieren. Um-

gesetzte und geplante Maßnahmen zur Zieler-

reichung sind in der Hochrechnung bewertet

berücksichtigt.

Abb. 4: Kapitel 2 Kennzahlenüberblick

CM September / Oktober 2015