15

Mehrere parallel zueinander bestehende SAP

Instanzen erhöhen zudem die Komplexität bei

der Erstellung eines Business Cases. Befragun-

gen zeigen, dass rund Dreiviertel der Konzerne

mehr als ein ERP-System betreiben und die In-

halte häufig heterogen sind. Insofern ist auch

zu evaluieren, welches die systemseitige und

organisatorische Einheit ist, auf der eine Um-

stellung sinnvoll ist.

Ausblick

In-Memory-Technologien (IMC) und SAP Simp-

le Finance eröffnen Controllern neue Möglich-

keiten im Reporting, ebenso bei der Gestaltung

von Prozessabläufen und bis hin zur Neuaus-

richtung der Finanzorganisation. Hohe Verar-

beitungsgeschwindigkeit, Analysen direkt aus

dem transaktionalen ERP-System bis auf Ein-

zelpostenebene und eine bessere Überleitung

zum externen Rechnungswesen sind die we-

sentlichen technischen Eckpfeiler der Lösung.

Die Vorteile der IMC-Technologie erhalten mit

S/4 HANA kontinuierlich auch in weiteren Mo-

dulen des SAP ERP Einzug. Um die neuen tech-

nischen Möglichkeiten vollumfänglich nutzen zu

können, bedarf es der Bereitschaft, bestehen-

de Prozessabläufe und zugehörige IT Architek-

turen systematisch zu überdenken. Bei konse-

quenter Umsetzung des Central Finance Ansat-

zes existiert nur noch eine Datenquelle für das

operative und Management Reporting. Dies

wirft ggf. auch neue Fragen zum Rollenver-

ständnis zwischen dezentralem und zentralem

Controlling auf.

kalkulatorischen auf das buchhalterische CO-

PA sinnvoll ist. Auch wenn die Möglichkeiten

des buchhalterischen CO-PA mit Simple Finance

erweitert und an die des kalkulatorischen CO-

PA angeglichen wurden, bleiben Unterschiede

bestehen.

Die Erfahrungen zeigen, dass vor einer Investi-

tionsentscheidung für Simple Finance ein kla-

res Zielbild der Finanzfunktion des Unterneh-

mens existieren sollte. Zudem sollten die

Mög-

lichkeiten des buchhalterischen CO-PA mit

dem Steuerungsmodell des Unternehmens

abgeglichen werden.

Mit Simple Finance än-

dern sich auch Prozesse. So lassen sich die

Vorteile nur dann vollumfänglich nutzen, wenn

die nötige Flexibilität vorhanden ist, um das Or-

ganisationsmodell entsprechend anpassen zu

können.

Chancen und Risiken

Mit Simple Finance eröffnen sich SAP-Anwen-

dern neue Möglichkeiten, die Performance des

Financial- und Management-Reporting zu ver-

bessern. Die

wesentlichen Vorteile

liegen in

·

der Beschleunigung von Monatsabschluss-

prozessen,

·

dem direkten und performanten Reporting

aus ERP heraus, wodurch das BW in vielen

Fällen nicht mehr nötig ist, (kein Wechsel

der Anwendung, kein ETL-Prozess),

·

der gemeinsamen Datenbasis für Finanz-

wesen und Controlling und der

·

Verknüpfung von Transaktionen und

Reporting in der Fiori-Oberfläche.

Für viele Kunden stellt sich mit Simple Finance

jedoch ggf. die Frage, ob eine Umstellung vom

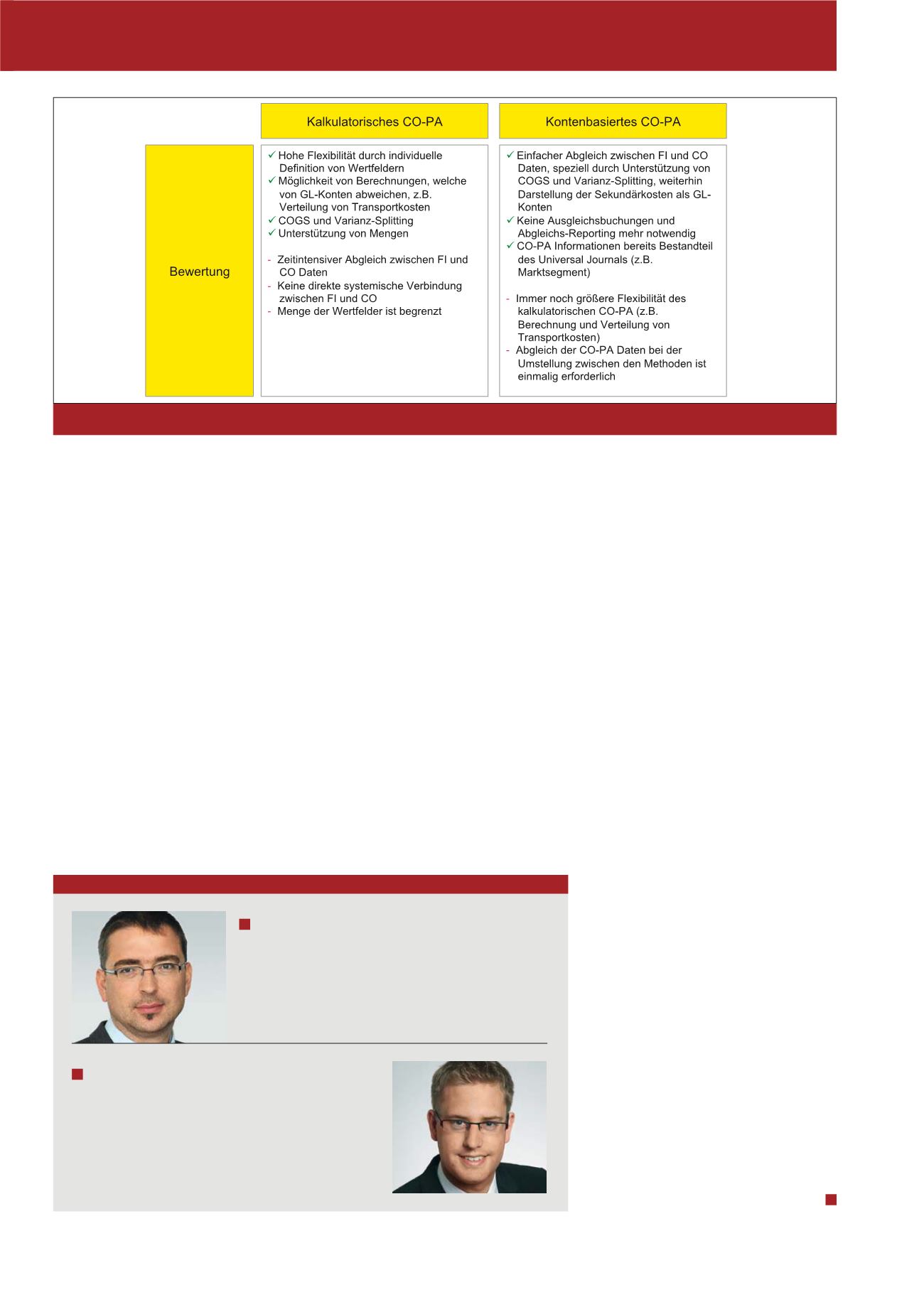

Abb. 7: Vor- und Nachteile der Verwendung kalkulatorischer CO-PA (Trennung von Internem und Externem Rechnungswesen) und einer Harmonisierung

des Rechnungswesens und somit rein kontenbasiertem CO-PA.

Autoren

Jens Wende

ist Senior Manager bei EY Advisory und ist technischer Experte

für In-Memory Computing für Enterprise Intelligence in der

Region Deutschland, Österreich und Schweiz.

René Moers

ist Manager bei EY Advisory und verantwortet Projekte im Be-

reich Enterprise Intelligence. Seine Kernkompetenzen liegen im

FI/CO-Umfeld des SAP Reporting.

E-Mail:

CM September / Oktober 2015