18

weshalb der Ausgestaltung der Kosten- und

Leistungsrechnung inkl. Kennzahlen, sowie der

Finanzbuchhaltung und der anderen Kompo-

nenten des Rechnungswesens extrem hohe

Bedeutung zukommt.

Begonnen wird im

AKIM (AKH-Informations-

management – „klinische EDV, medizini-

sche Dokumentation“)

, das sich aus der klini-

schen EDV und der Patientenadministration/-

verrechnung zusammensetzt. Die

Daten wer-

den übergeführt in das Finanzmodul

(Patient

= Debitor)

und in das CO-Modul

(Controlling-

Kostenrechnung), in dem die statistischen

Kennzahlen zum betten- und nicht-bettenfüh-

renden Bereich (in Monatsscheiben) und die

Führung der Kosten- und Leistungsrechnung

organisiert sind.

Über den Kernmodulen ist

ein Datawarehouse

im Aufbau bzw. werden

die Daten aus den Kernmodulen im zentralen

Datawarehouse des Wiener Krankenanstalten-

verbundes weiter verarbeitet. Weitere Daten-

empfänger sind z. B. Hauptverband der öster-

reichischen Sozialversicherungsträger, Wiener

Gesundheitsfonds und das Bundesministerium

für Gesundheit.

Die

Kostenrechnung ist ausgestaltet als

Kostenarten- und Kostenstellenrechnung in

den Ausprägungen Ist- und Plankosten-

rechnung.

Über die Verknüpfung Kostenart und

Sachkonto erfolgt die Ist- und Planintegration

von Kostenrechnung und Finanzbuchhaltung,

weshalb auch z. B. Halbjahresabschlüsse abge-

stimmt sind. Die in der Kostenrechnung ange-

wendeten Trendverteilungen für die Planwerte

(unterschiedlich für Sach- und Personalauf-

wand) werden dadurch in das FI übernommen.

Für die Kostenarten-/Kostenstellenplanung sind

ca.

100.000 Einzeldatensätze

zu verarbeiten,

die durch die Aufteilung nach unterschiedlichen

Verteilungen je nach Kostenarten (z. B. Med.

Sachaufwand, Personalaufwand, technische

Betriebsführung) in Monatsscheiben ca. 1,2

Mio. CO-Planbuchungen ergeben. Die Kosten-

und Leistungsrechnung ist auch derart gestal-

tet, dass die für das AKH als fondsfinanzierte

Krankenanstalt zwingend vorgeschriebene zen-

trale Datenmeldung direkt aus dem System (ei-

gene Planversion) an den Wiener Gesundheits-

fonds und das Bundesministerium für Gesund-

heit generiert werden kann. Auch der

Jahres-

abschluss wird direkt aus dem System

erstellt. Mit der Abstimmung Kostenart, Sach-

konto sind die Anforderungen an das Rech-

nungswesen im AKH noch nicht erfüllt, es wer-

den zusätzlich Informationen, wie Konzernkonto

(Jahresabschluss des Wiener Krankenanstal-

tenverbundes) und Haushaltskonto (kamerale

Darstellung für die Stadt Wien als Träger des

AKH) verarbeitet. In den Top-Managementbe-

richt fließen Informationen aus verschiedenen

Teilen des Rechnungswesens ein:

1. Gewinn- und Verlustrechnung – Finanzmodul

2. Statistische Kennzahlen zum betten-

führenden und nicht-bettenführenden

Bereich, Darstellung Plan-Ist-Vergleich

auf Klinikebene – CO-Modul.

3. Analyse der Abweichungen für die klinischen

Bereiche bis auf Materialebene – MM-Modul.

4. Darstellung der Kennzahlen nach LKF

1

-ISH-

Modul.

5. Investitionen – IM-PS-Modul

6. Personaldaten – zentrales System der Stadt

Wien bzw. Cognos.

Die Zusammenführung der Einzelkomponenten

und die Erstellung der Datenbasis war eine der

Grundvoraussetzungen und Herausforderun-

gen für die Konzeption des Top-Management-

berichts.

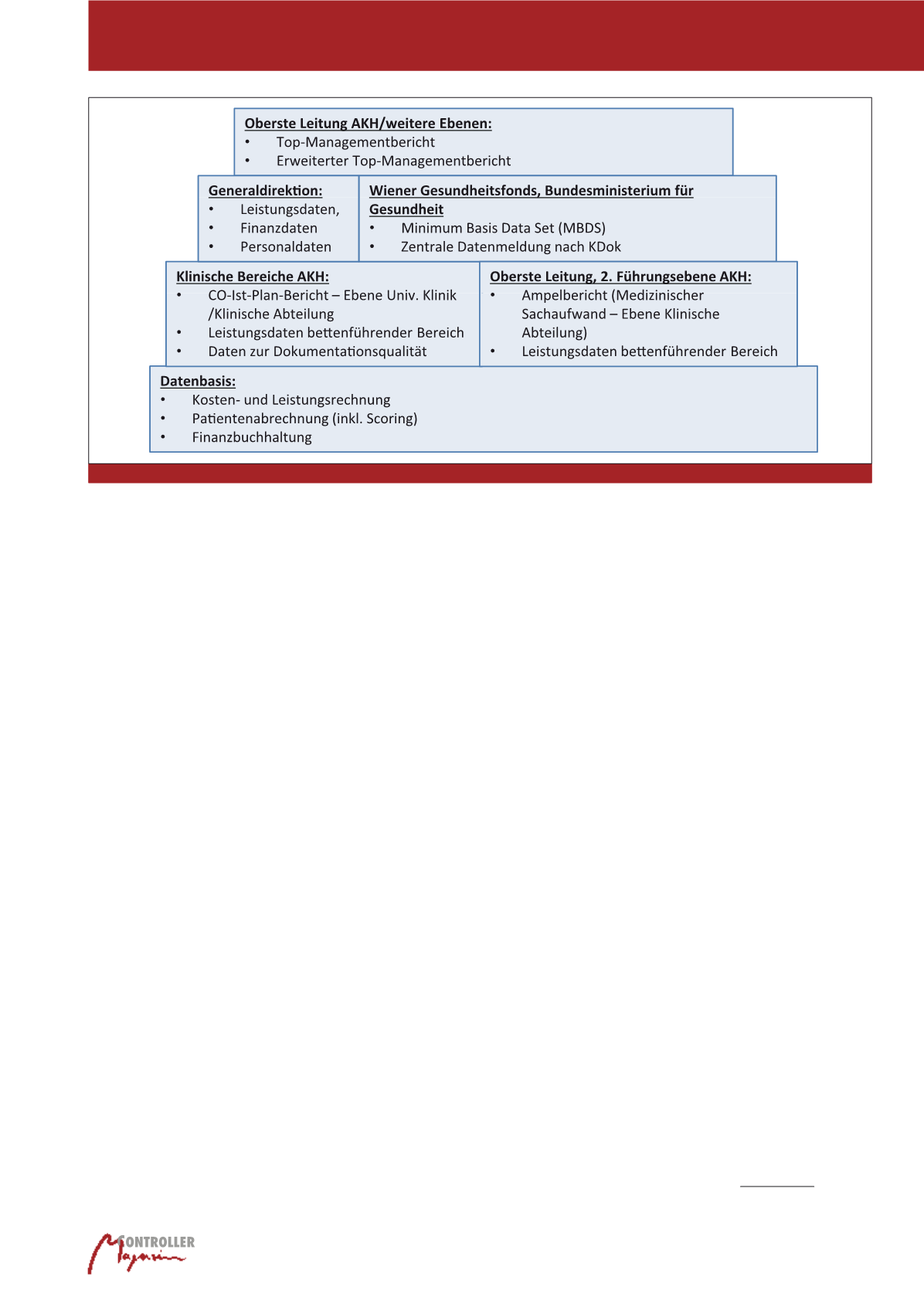

Top-Managementbericht

Einordnung Top-Managementbericht

Der Top-Managementbericht steht – wie

schon der Name sagt – an der Spitze der Be-

richtswesenpyramide. Die

Kunst der Gestal-

tung

des Top-Managementberichtes

liegt

darin, die Konsistenz zu den Abrech-

nungsdaten über die unterschiedlichen

Komponenten (Finanz-, Kosten- und Leis-

tungsrechnung, LKF-Abrechnung, etc.) und

Hierarchiestufen (AKH-Gesamt-, Klinik-, Ab-

teilungs- und Kostenstellenebene)

sicherzu-

stellen

. Gleichzeitig muss der Detailierungs-

grad derart gewählt werden, dass für die Ad-

ressaten dieses Berichtes die Lesbarkeit ge-

währleistet bleibt. Abbildung 2 zeigt die

Berichtswesenpyramide.

Abb. 2: Berichtswesenpyramide

Managementberichte im Krankenhaus