31

schaftlichkeits-Betrachtungen sowie beste-

hende Bewertungen immaterieller Güter zu-

sammen und schafft eine nachvollziehbare

Dokumentation der dabei erstellten Prämissen

und Annahmen. Insofern geht es nicht darum,

völlig neue Aufgaben mit umfangreichen, zu-

sätzlichen Aufwendungen auszulösen, son-

dern an sinnvolle, bestehende Instrumente

und Systeme anzuknüpfen und sie effektiver

miteinander zu verbinden. Die 4. Spalte ist nur

bedingt als „Abschluss“ anzusehen, ermöglicht

aber eine transparentere, zusammengefasste

Information über die Aktivitäten eines Unter-

nehmens zur Entwicklung seiner Erfolgspoten-

ziale einschließlich der damit verbundenen Er-

wartungen und Aufwendungen.

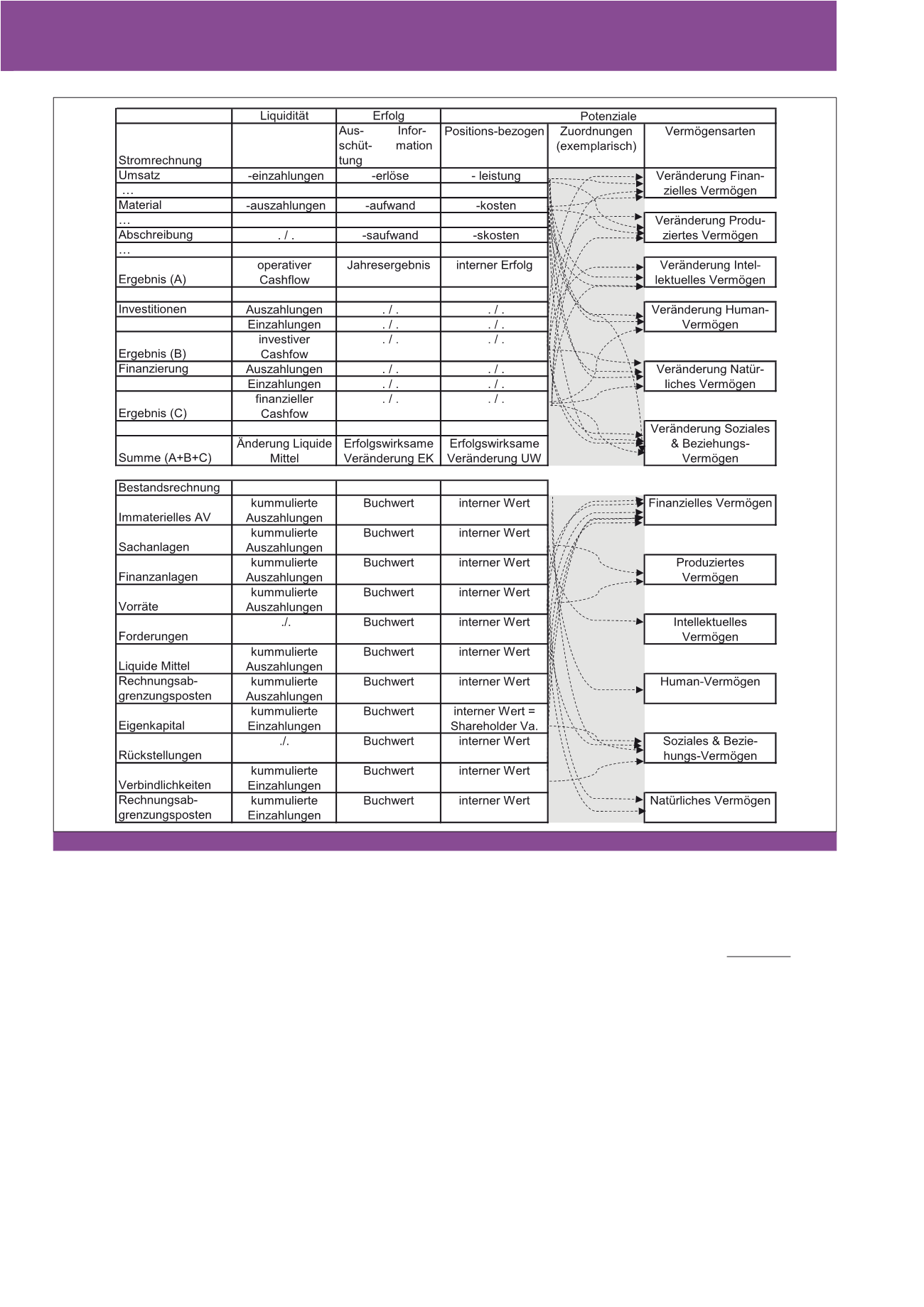

Anbindung der Potenziale

an Unternehmensabbildungen

Um die Sicht auf Potenziale mit den vorhande-

nen Abbildungen zu verbinden, muss eine Zu-

ordnung der Potenziale zu Positionen (Zeilen)

im Mehrspaltenabschluss erfolgen. Als Zwi-

schenschritt sind zunächst positionsbezogen

die Spalten 1 bis 3 um eine Abbildung zu inter-

nen Werten zu ergänzen, was klassischerweise

in der Kosten- und Leistungsrechnung unter

Berücksichtigung von Anders- und Zusatzkos-

ten bzw. -erlösen vielfach erfolgt. In Erweite-

rung ist es jedoch sinnvoll, nicht nur auf die

Strom- sondern auch auf die Bestandsgrößen

abzustellen. Diese positionsbezogene Darstel-

lung kann dann zusammengeführt werden un-

ter klarer Benennung von Zuordnungen z. B. in

die Darstellung der Potenziale in Vermögens-

arten nach <IIRC> (siehe Abbildung 5).

Die

Potenziale

umfassen Bestandsgrößen an

Personen, Betriebsmittel und Kombinationen

von Personen und Betriebsmitteln mit Leis-

tungsvermögen,

die den Unternehmen i. d. R.

relativ dauerhaft zur Verfügung stehen.

9

Während in der Rechnungslegung diese Poten-

ziale mit starker Betonung des Vergangenheits-

bezugs bewertet werden (Anschaffungs-

kostenobergrenze für Sachanlagen), sind die

in Spalte 4 dargestellten Potenziale zukunfts-

orientiert zu bewerten. Daher sollte mit den

Abb. 5: Mehrspalten-Abschluss und Anbindung an Vermögensarten

CM November / Dezember 2015