27

dabei erreichten Erfolge in reale Zahlungsströ-

me (Liquidität). Dabei besteht zwar ein Zusam-

menhang zwischen der Komplexität des Ge-

schäftsmodells und der Dauer des Prozesses

vom Potenzial zum Zahlungsstrom, doch auch

einfache Geschäftsmodelle benötigen zunächst

stets einen Vorlauf für den Aufbau von Potenzi-

alen in den Vermögensarten.

Beispiel

Für den Betrieb einer Kaffeebar müssen z. B. zu-

nächst Standortfragen geklärt, Personal rekru-

tiert und ggf. ausgebildet, Genehmigungen ein-

geholt, Maschinen und Ausstattung erworben

und aufgebaut, Marketingmaßnahmen durchge-

führt und die Produktzutaten beschafft werden.

Dabei obliegen dem Management die Entschei-

dungen über die Steuerung und ggf. zeitliche

Reduktionen der Prozesse, indem etwa im vor-

stehenden Beispiel frühzeitig kompetentes Per-

sonal eingestellt und so die Einarbeitungszeit

verringert oder ein bestehendes Café übernom-

men wird. Letztlich sind die Potenziale in den

Vermögensarten sowie der Prozess der Um-

wandlung in reale Zahlungsströme so aufeinan-

der abzustimmen, dass die gesetzten Ziele be-

züglich Wachstum, Entwicklung und Gewinn

des Unternehmens erreicht werden können.

Wertschaffung

versus Wertschöpfung

In der gegenwärtigen Diskussion über

Integ-

rated Thinking

1

& Integrated Reporting

2

(<IR> = integriertes Denken & integriertes Be-

richten) wird die Wertschöpfung über die Zeit

im englischsprachigen Original als

Value

Creation

(deutsch:

Wert-Schaffung

) bzw.

Preservation

(deutsch:

Bewahrung

) oder

Di-

minution

(deutsch:

Verminderung/Schmä-

lerung

) bezeichnet. Dabei soll eine kurz-, mit-

tel- und langfristige Beurteilung vorgenommen

und zwischen sechs Vermögensarten differen-

ziert werden. Wenn im weiteren Text auf diese

differenziertere Betrachtung abgestellt wird,

gilt es Folgendes zu bedenken: Wir haben

„Wertschöpfung“ explizit im Sinne von „nach-

haltiger Wertschöpfung“ und implizit im Sinne

von „nachhaltiger positiver Wertschöpfung“

definiert. Folglich kann vereinfachend der bis-

herige Begriff der Wertschöpfung mit einer

langfristigen Erhöhung des Gesamtwertes aller

Vermögensarten gleichgesetzt werden (siehe

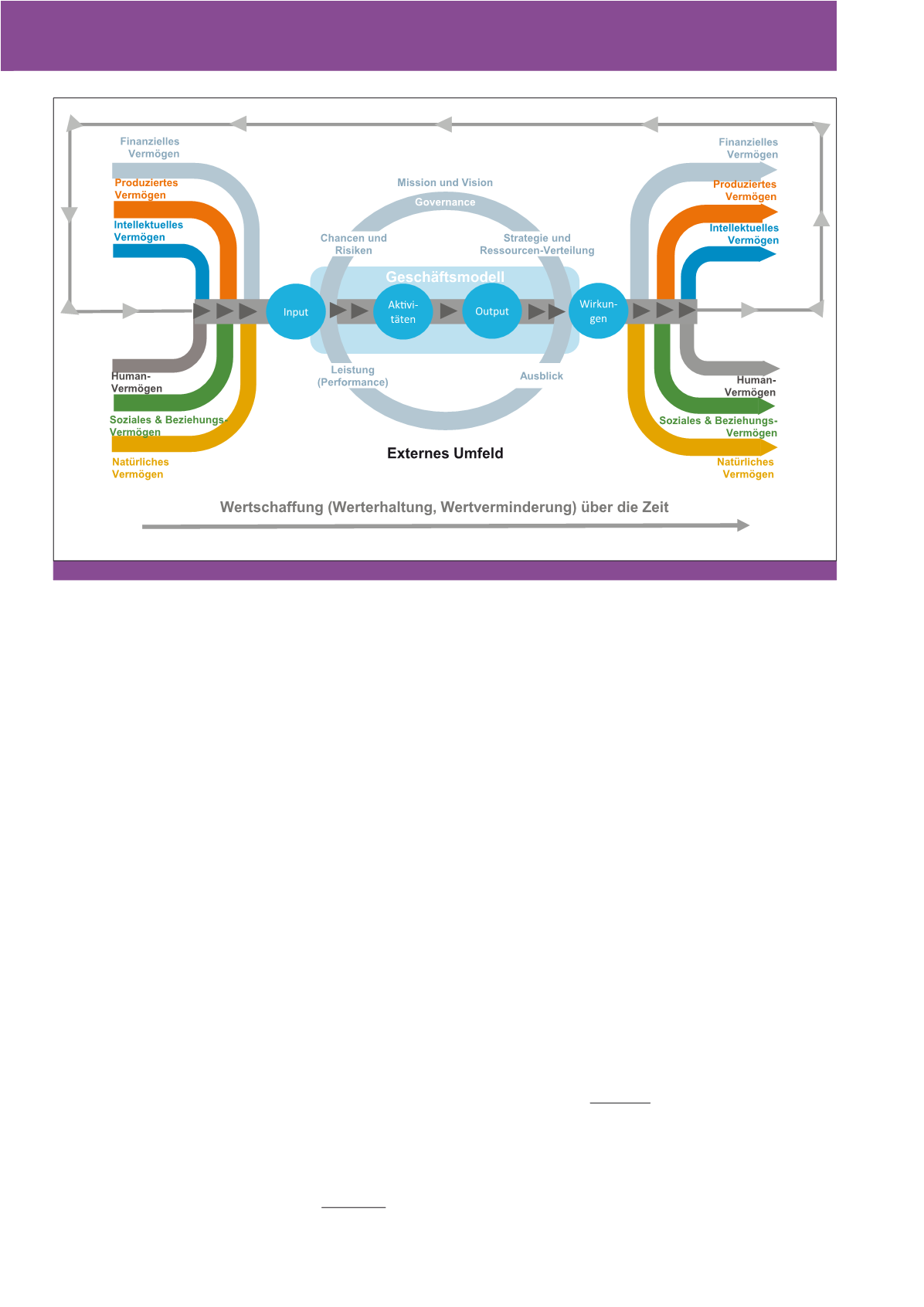

Abbildung 2).

Abbildung der Wertschöpfung /

Wertschaffung

Die gegenwärtigen Rechnungslegungsvor-

schriften spiegeln dieses integrierte Herange-

hen nicht wider. Das betrifft zwei Aspekte:

1. Die Vollständigkeit der Bilanz.

2. Die zeitbezogene Wechselwirkung und deren

Steuerungsnotwendigkeit.

Die Vollständigkeit der Bilanz

Seit vielen Jahren gibt es gemeinsame Bestre-

bungen des International Accounting Standards

Board (IASB) und des US-amerikanischen

Financial Accounting Standard Board, die interna-

tionale Bilanzierung in Richtung „Vollständigkeit“

zu entwickeln. Die Erfassung der Vermögens-

werte als Potenziale oder die Einführung des Fair

Value waren beispielhafte Schritte auf diesem

Weg. Das unter maßgeblicher Mitwirkung von

IASB und FASB entstandene <IR>-Modell (siehe

Abbildung 2) zeigt, wohin die Richtung gehen soll.

Dabei sind noch viele Fragen offen – vor allem

zur aktiven Abgrenzung und Bewertung der

Vermögensarten und zu dem passiven Ausweis

ihrer Finanzierung. Der ICV hat im Leitfaden

Abb. 2: Integriertes Denken und Berichten

4

CM November / Dezember 2015