62

RECHT

_MUTTERSCHUTZ

personalmagazin 12/16

Bei Fragen wenden Sie sich bitte an

wird in Form einer Rechtsgrundverwei-

sung die arbeitsrechtliche Beurteilung

des bisherigen Adressatenkreises – näm-

lich Arbeitnehmerinnen – ausgeweitet.

Das stellt eine tief greifende Änderung

dar, durchbricht sie doch – für das Mu-

SchG – den Grundsatz, dass der arbeits-

rechtliche Arbeitnehmer unabhängig

vom sozialversicherungsrechtlichen Be-

schäftigtenbegriff zu bestimmen ist. An-

ders ausgedrückt: Über die Anwendung

des MuSchG bestimmt künftig eine so-

zialversicherungsrechtliche Definition.

Ausweislich der Gesetzesbegründung

hatte der Gesetzgeber dabei die Fälle der

GmbH-Gesellschafter im Fokus. Hier ist

es durchaus üblich, dass diese arbeits-

rechtlich als Selbstständige, sozialversi-

cherungsrechtlich aber als Beschäftigte

gelten – sofern sie nicht aufgrund einer

gesellschaftsvertraglichen Mehrheits-

beteiligung oder einer anderen gesell-

schaftsrechtlichen Vereinbarung als

echte Unternehmer auch im Sinne der

Sozialversicherung einzustufen sind.

Die Erweiterung des Arbeitnehmer-

begriffs auf Beschäftigte im Sinne der

Sozialversicherung ist auch Folge einer

Entscheidung des Europäischen Ge-

richtshofs (EuGH). Dieser hatte im Fall

„Danosa“ den Schluss gezogen, dass ein

Mitglied der Unternehmensleitung einer

Kapitalgesellschaft als Arbeitnehmer

anzusehen ist, wenn es seine Tätigkeit

für eine bestimmte Zeit nach der Wei-

sung oder unter der Aufsicht eines an-

deren Organs dieser Gesellschaft ausübt

und als Gegenleistung für die Tätigkeit

ein Entgelt erhält. Angestellte Fremd-

geschäftsführerinnen beziehungsweise

Geschäftsführerinnen, die an der Gesell-

schaft keine Mehrheitsbeteiligung oder

Sperrminorität besitzen, sind nach dem

Verständnis des EuGH damit Arbeitneh-

merinnen und unterliegen daher auch

den Regelungen des MuSchG.

Neu: Arbeitnehmerähnliche Personen

Frauen, die wegen ihrer wirtschaftlichen

Unselbstständigkeit als „arbeitnehmer-

ähnliche Personen“ anzusehen sind, wer-

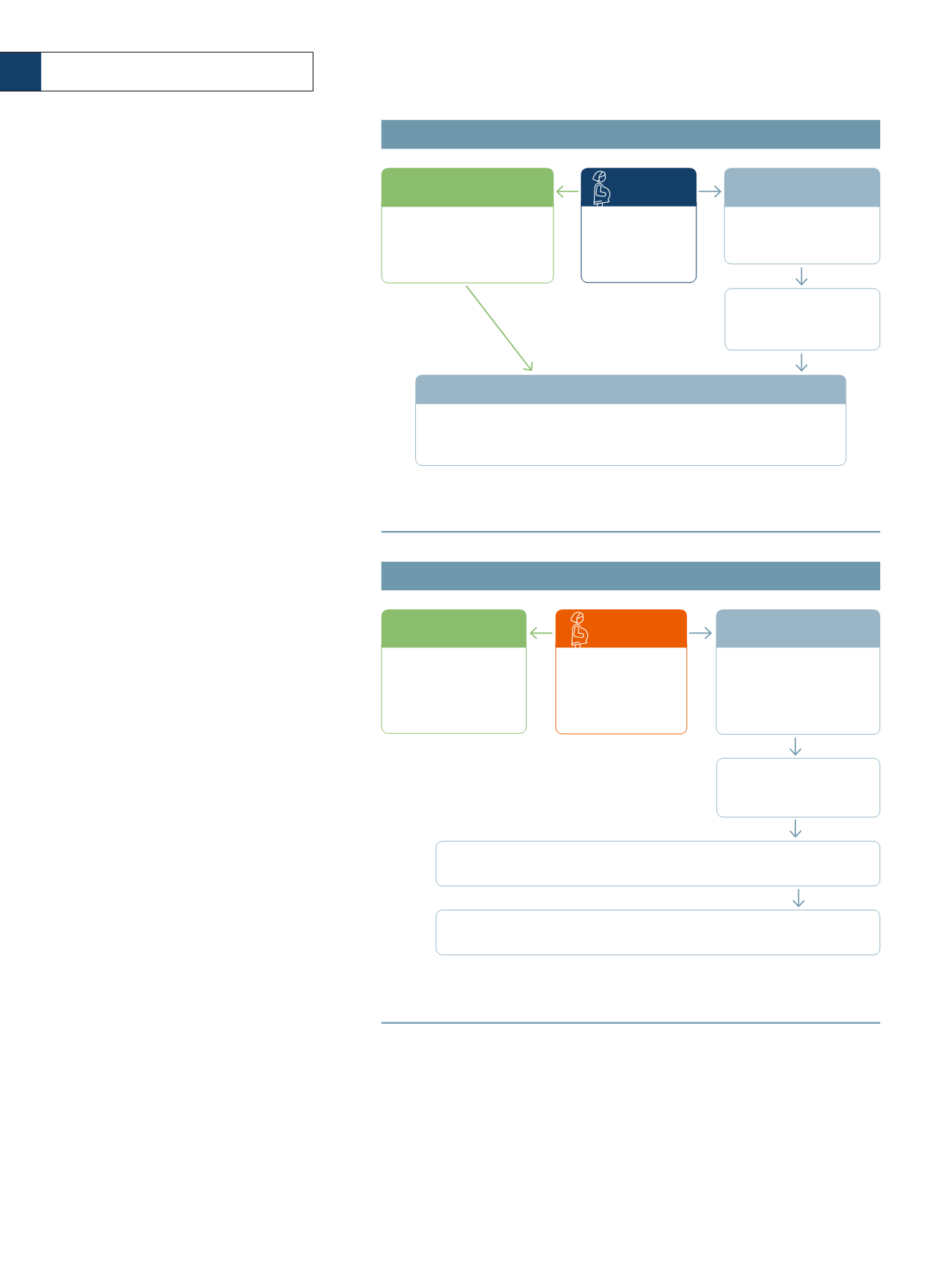

KEINE ARBEITNEHMERIN, ABER BESCHÄFTIGTE

Im Fall der Buchhalterin handelt es sich sozialversicherungs- und arbeitsrechtlich um

eine echte Selbstständige. Im Einzelfall kann dennoch das MuSchG anwendbar sein.

Schwangere

Frau

Deutsche

Rentenversicherung

Arbeitsgericht

Die Arbeitsgerichte gehen hier

im Regelfall nicht von einem

Arbeitnehmerstatus aus.

Eine Beschäftigte ist jetzt aber

„Frau“ im Sinne des neuen

Mutterschutzgesetzes

Die Sozialversicherungsträger

gehen aufgrund einiger BSG-

Entscheidungen in der Regel von

einem Beschäftigtenstatus aus.

Alle Frauen in einer Beschäftigung im Sinne von § 7 Abs. 1 SGB IV.

Auch „Nichtarbeitnehmer“ können sich künftig auf Kündigungsschutz während der

Schutzfristen berufen, wenn sie Beschäftigte sind. Sie bekommen dann einen Zuschuss

zum Mutterschaftsgeld und Mutterschutzlohn im Falle von Beschäftigungsverboten.

„Ich bin Geschäfts

führerin einer GmbH,

an der ich mit 48

Prozent beteiligt bin.“

Im Beispiel der GmbH-Geschäftsführerin unterscheiden sich Arbeitnehmer- und Beschäf

tigtenstatus. Künftig gilt Sozialversicherungsrecht für die Anwendung des MuSchG.

den künftig auch in den Schutzbereich

des neuen MuSchG einbezogen. Dies

sind Personen, die unstreitig Selbststän-

dige sind, also weder arbeitsrechtlich als

Arbeitnehmer einzustufen sind, noch

in einem sozialversicherungsrechtli-

chen Beschäftigungsverhältnis stehen.

Den Begriff des arbeitnehmerähnlichen

Selbstständigen gibt es schon immer im

Arbeitsrecht. Er bewirkt, dass bestimm-

te Selbstständige in den Schutzbereich

einiger arbeitsrechtlicher Gesetze ein-

bezogen werden – zum Beispiel in den

des Bundesurlaubsgesetzes. Der Begriff

Schwangere

Frau

Deutsche

Rentenversicherung

Arbeitsgericht

Arbeitsrechtlich ist die Buchhal

terin selbstständig, aber eine

arbeitnehmerähnliche Person

– und daher nur in einzelne

Arbeitsgesetze einbezogen.

Sie ist jetzt auch „Frau“ im

Sinne des Mutterschutzgesetzes

(§ 1 Abs 2 Satz 1).

Die Sozialversicherungsträ

ger haben im Einzelfall die

Selbstständigkeit akzeptiert

(LSG NRW, Urteil vom

22.6.2016, L 8 R 1013/15).

Sie kann sich künftig zum Beispiel auch auf Kündigungsschutz berufen, erhält aber keinen

Zuschuss zum Mutterschaftsgeld und Mutterschutzlohn bei einem Beschäftigungsverbot.

Sie kann künftig ihre Leistung während der Schutzfristen und während eines Beschäfti

gungsverbots einstellen, ohne dass sie damit vertragsbrüchig wird.

„Ich bin Buchhalterin

mit eigenem Büro und

im Wesentlichen nur für

eine große Steuerbera

tergesellschaft tätig.“

ARBEITNEHMERÄHNLICHE SELBSTSTÄNDIGE