65

Digitale Rechnungsprüfung

Die sachlichen Anforderungen einer Rech-

nungsprüfung ändern sich durch die Umstel-

lung auf die automatisierte Variante nicht.

Wurde bei der Rechnungsprüfung früher der

manuelle Freigabeprozess durch eine zusätzli-

che Prüfung durch den Vorgesetzten ab einer

bestimmten Betragsgrenze unterstützt, so

lässt sich dieser Kontrollprozess auch mit der

digitalen Variante abbilden. Für die technische

Umsetzung bieten sich zum Beispiel so ge-

nannte digitale Freigabestempel an.

Sobald eine Rechnung in der Posteingangs-

stelle elektronisch mit dem Eingangsdatum

und dem prüfungsberechtigten Mitarbeiter-

kürzel registriert wurde, wird sie mit jedem

für den weiteren Freigabe- oder Ablehnungs-

prozess erforderlichen Stempel automatisch

an den nächsten verantwortlichen Mitarbei-

ter weitergeleitet (Vgl. Alos 2014). Dabei än-

dert sich der Status des Rechnungsdoku-

ments im fortlaufenden Prozess. Mit der Kop-

pelung von Rechnungsstatus und verant-

wortlichen Mitarbeitern durch einen digitalen

Stempel erhält man einen vollständigen

Überblick über alle Eingangsrechnungen und

deren Zustände in Echtzeit. Alle Verarbei-

tungsaktionen werden zudem protokolliert,

so dass eine Historiengenerierung für den

Prüfungsprozess möglich ist. Weiterhin wer-

den auf diese Weise Vertretungsregelungen

und Eskalationen transparent und lückenlos

umsetzbar (vgl. Abbildung 1).

Die Nutzung eines digitalen Workflows für die

Rechnungseingangsprüfung entlastet Unter-

nehmen und Anwender. Grundsätzlich be-

stimmen das anfallende Dokumentenvolumen

und die gewünschten Anforderungen, die in

einem Workflow abgebildet werden sollen, die

Höhe der Implementierungskosten in Bera-

tungsaufwand und Hard- und Software. Im

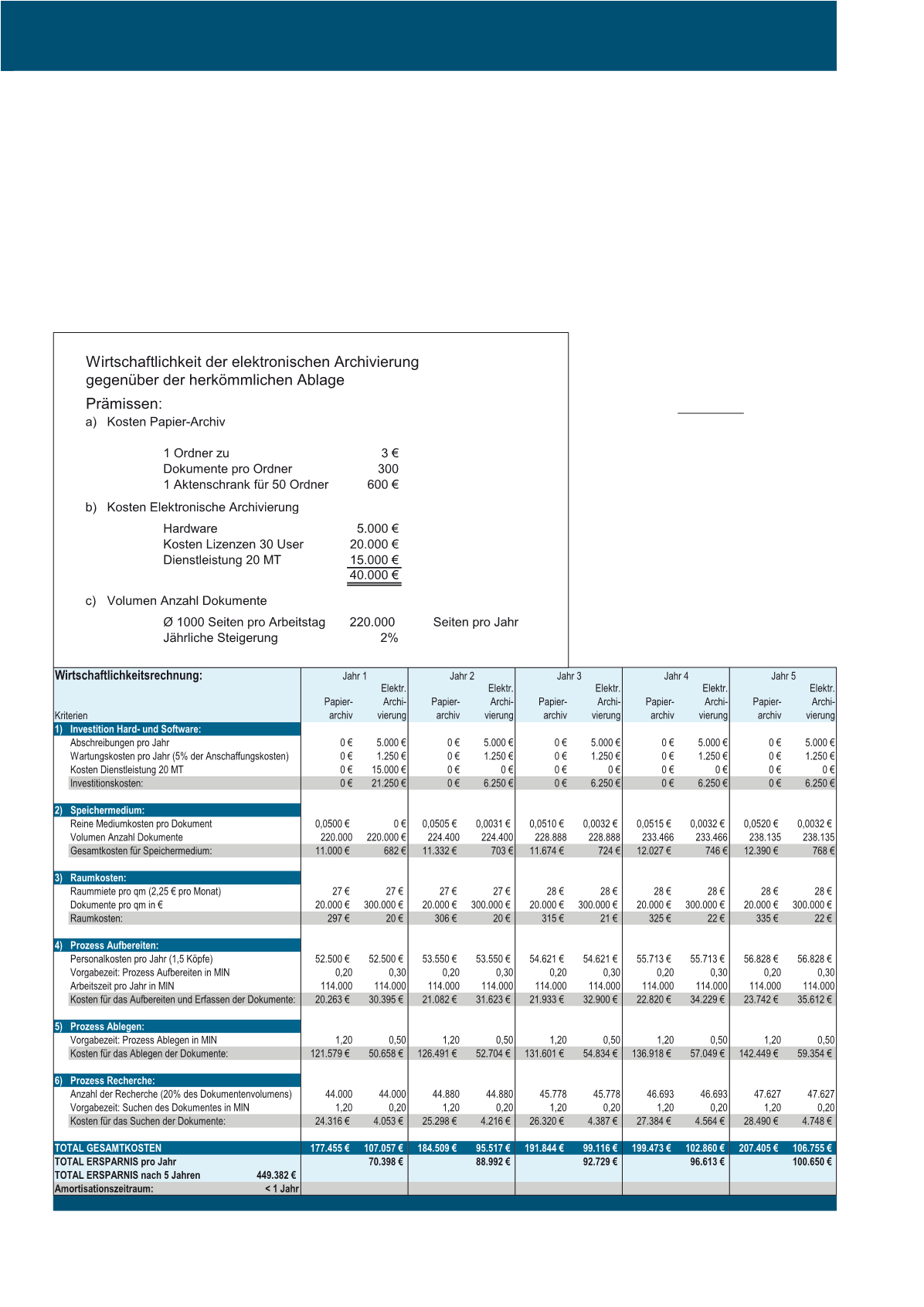

nächsten Abschnitt wird eine exemplarische

Wirtschaftlichkeitsbetrachtung beschrieben,

Abb. 2: Beispielhafte Wirtschaftlichkeitsrechnung

CM Januar / Februar 2016