60

Berichte optimal unterstützt werden und diese

gleichzeitig effizient erstellt werden können.

Darüber hinaus ist ein kennzahlenbasiertes

Management-Reporting auf ein komplexes

Zusammenspiel unterschiedlicher Gestaltungs-

parameter begründet, die im Rahmen der Kon-

zeption und Umsetzung zu berücksichtigen sind

(siehe Abbildung 1).

Gestaltungsparameter

für die Umsetzung

Definition der Steuerungslogik

Das „Dach“ für den Aufbau eines Manage-

ment-Reportings bildet die unternehmensindi-

viduelle Steuerungslogik. Die Definition der

Steuerungslogik umfasst die Festlegung

des Top-KPI, der Steuerungsdimensionen

sowie des Führungsanspruchs

(wie weit

reicht das Steuerungsbedürfnis der Unterneh-

mensspitze in die einzelnen Bereiche). Im Rah-

men der Definition des Top-KPI (z. B. EBIT,

ROCE, ...) sind die Spezifika des Unternehmens

(bspw. hinsichtlich Kapitalstruktur oder Pro-

duktionsfaktoren) zu berücksichtigen. Ggf. kön-

nen unterschiedliche Bereiche nach unter-

schiedlichen Spitzenkennzahlen gesteuert wer-

den, die sich aber in ein Gesamt-Kennzahlen-

system einfügen müssen. Die Definition der

nen Anforderungen gerecht werden zu können

(z. B. veränderte Steuerungsanforderungen,

neue technologische Möglichkeiten).

Bei der Konzeption und Umsetzung eines kenn-

zahlenbasierten Management-Reportings sind

verschiedene Facetten zu berücksichtigen.

Zum einen ist eine

enge Ausrichtung des Ma-

nagement-Reportings an die Strategie und

die Steuerungslogik des Unternehmens

si-

cherzustellen. Nur dadurch ist gewährleistet,

dass Managemententscheidungen durch die

steuerungsrelevanten Informationen. Ein gutes

Management-Reporting erlaubt es der Unter-

nehmensführung,

relevante interne und ex-

terne Entwicklungen und Zusammenhänge

frühzeitig zu erkennen, und darauf basie-

rend zielgerichtet Entscheidungen zu tref-

fen.

Da Unternehmen und das Umfeld, in de-

nen diese Entscheidungsträger agieren, per-

manenten Veränderungen ausgesetzt sind,

muss auch das Management-Reporting lau-

fend weiterentwickelt werden, um den verän-

derten Rahmenbedingungen und den gestiege-

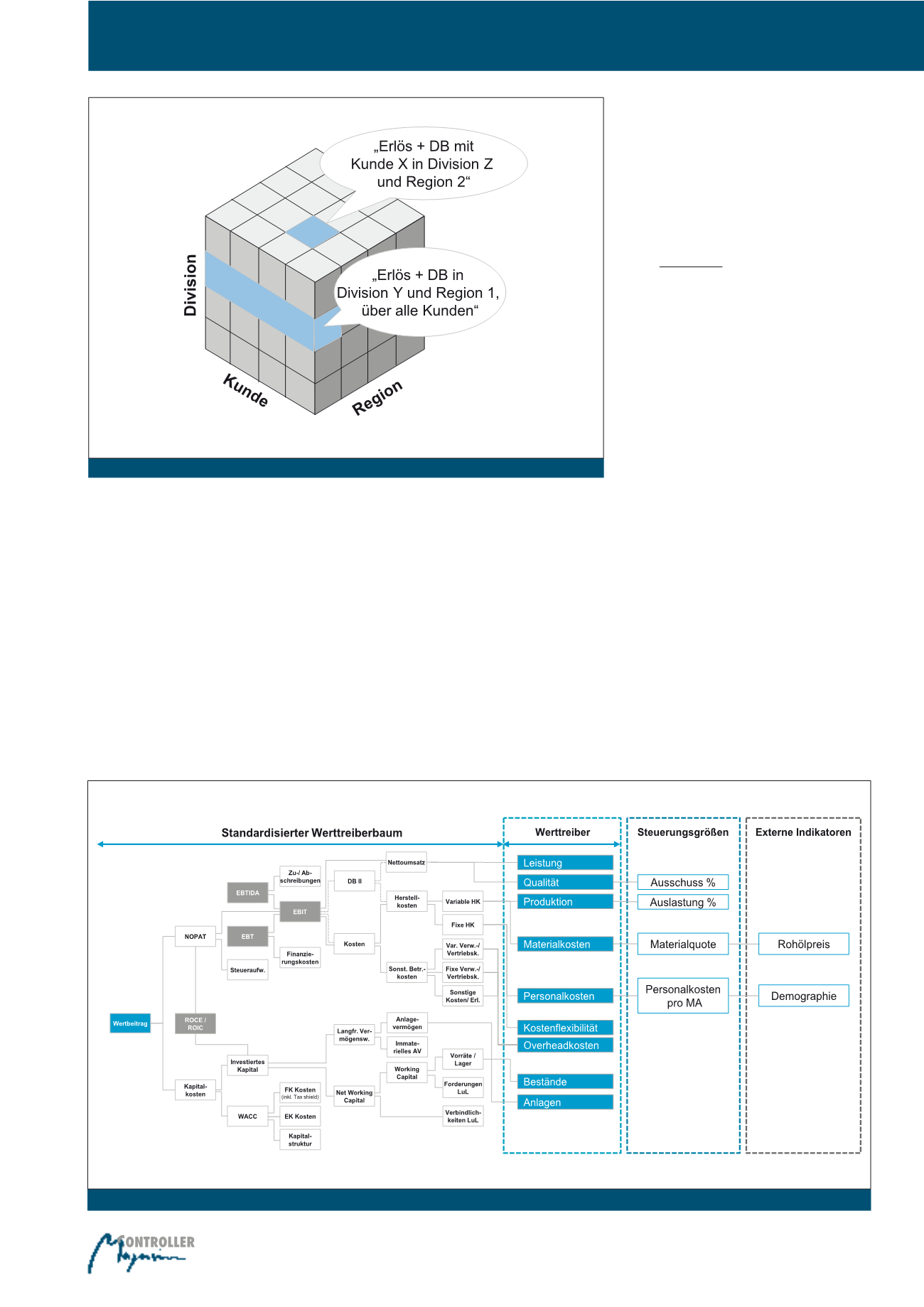

Abb. 2: Beispielhafte Darstellung möglicher Steuerungsdimensionen

Abb. 3: Beispielhafter Werttreiberbaum mit Steuerungsgrößen und externen Indikatoren

Einführung eines kennzahlenbasierten Management-Reportings