53

dieser Prozesse an eigenständige Dienstleister.

Sicherlich stellt ein BPO eine hohe Abhängig-

keit von einem Provider dar, jedoch bietet es

auch gleichzeitig erhebliche Chancen, um Syn-

ergien beim Provider auszuschöpfen (vgl. Söb-

bing, 2015, S. 106). Parallel begründen diese

gegebene Abhängigkeit und das damit verbun-

dene Risiko umfassende Anforderungen an ein

BPO-Controlling.

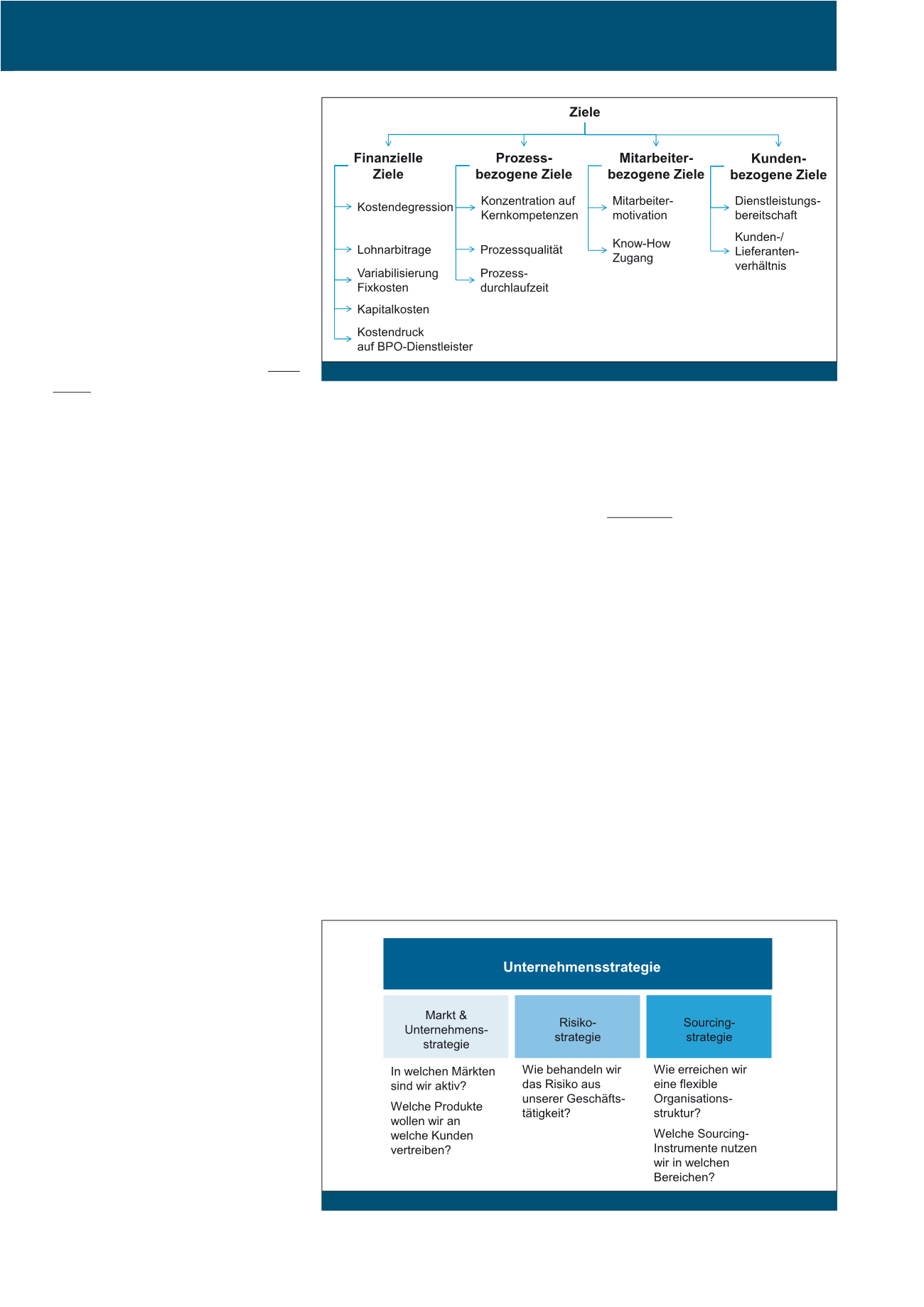

Mit einer zunehmenden Verbreitung des BPO

stellt sich die Frage, ob die mit einem BPO-

Projekt erwarteten Zielsetzungen (siehe Abbil-

dung 1) wirklich realisiert worden sind. Häufig

ist der mit einem BPO-Projekt verbundene Ver-

änderungsprozess beim ausgliedernden Unter-

nehmen nicht einfach und zudem gewöh-

nungsbedürftig.

Die organisatorische Eigen-

ständigkeit der ausgegliederten Einheit er-

fordert die Entwicklung eines spezifischen

Controllings auf der Ebene des ausglie-

dernden Unternehmens.

Im vorliegenden

Beitrag wird gezeigt, wie der Erfolg bei BPO-

Projekten bewertet bzw. wie das mit BPO-Pro-

jekten verbundene Risiko reduziert werden

kann. Grundlage hierfür bildet der Lebenszyk-

lus eines BPO-Projekts. Ausgehend von einer

Skizzierung der relevanten Phasen schließt

sich eine detaillierte phasenbezogene Analyse

des BPO-Controllings an.

Zielsetzungen

eines BPO-Controllings

Business Process Outsourcing und Shared Ser-

vices Center (SSC) sind zwei etablierte Varian-

ten des Outsourcing. Entsprechend ist für eine

vollumfängliche Beantwortung der Frage nach

einem BPO-Controlling vorab der konzeptionel-

len Frage nach einem Outsourcing-Controlling

nachzugehen. Die Zielsetzungen eines Out-

sourcing-Controllings bestehen primär in

·

einer Analyse der auszulagernden Prozesse

bezüglich der strategischen Konformität,

·

der Identifizierung möglicher Management-

und Prozessrisiken und deren Bewertung

sowie in

·

der Entwicklung von Maßnahmen, mit

denen bestehende und potenzielle Risiken

in Verbindung mit dem Outsourcing-Betreiber

vermieden werden können

(vgl. Sure, 2009, S. 66).

Diese Vorgaben bilden naturgemäß auch den

Controlling-Rahmen für ein SSC-oder BPO-

Controlling.

Wenngleich zwischen einem BPO und SSC in

ihrer Ausrichtung einzelne Gemeinsamkeiten

bestehen, existieren jedoch in zentralen Punk-

ten ihrer Ausrichtung elementare Unterschiede.

Aus diesen BPO-spezifischen Besonderheiten

resultieren spezifische Anforderungen an ein

BPO-Controlling, die einer umfassenden Aus-

einandersetzung bedürfen.

Grundlagen und Phasenmodell

des BPO-Controllings

Da die Entscheidung über die umfassende

Auslagerung von Geschäftsprozessen Auswir-

kungen auf die weitere Entwicklung des Er-

folgspotenzials eines Unternehmens haben

kann, sollte eine Sourcing- bzw. Outsourcing-

Strategie die Grundlage für eine Outsourcing-

Entscheidung bilden; dies gilt insbesondere für

eine BPO-Entscheidung. Hierbei gilt es auch

zu beachten,

dass BPOs häufig eine Ver-

tragslaufzeit von fünf bis zehn Jahren ha-

ben und deshalb ein Abgleich mit der Un-

ternehmensstrategie unabdingbar ist

(sie-

he Abbildung 2). Um Inkonsistenzen zwischen

den verschiedenen Strategieebenen zu errei-

chen, ist es unverzichtbar, dass vom Manage-

ment die verschiedenen Strategien synchroni-

siert werden (vgl. Söbbing, 2015, S. 359).

Einem BPO-Projekt geht in nicht wenigen Fäl-

len ein SSC voraus. Folglich ist eine zumindest

in ihren Grundzügen vorliegende Sourcing-

Strategie zu erwarten, die zum Zeitpunkt einer

SSC-Entscheidung entwickelt wurde. Die Moti-

ve für die Einbringung eines im Rahmen eines

SSC ausgelagerten Prozesses in ein BPO-Pro-

jekt sind vielfältig. Häufig fehlt einem SSC im

Rahmen eines Spin-Offs eine wettbewerbsfähi-

ge Größe oder ein ausreichendes Weiterent-

wicklungspotenzial; bei anderen Spin-Offs wird

der erzielbare Veräußerungserlös benötigt (vgl.

Söbbing, 2015, S. 32f.). Bezüglich der Outsour-

Abb. 1: BPO-Ziele; Quelle: Klingebiel, 2015, S. 174

Abb. 2: Sourcing-Strategie als Teil der Unternehmensstrategie; Quelle: In Anlehnung an PWC, 2014, S. 44

CM Januar / Februar 2016