47

·

Verkauf der Leistung:

Originäre Aufgabe

des Vertriebs.

·

Erbringung der Leistung:

Betreuung des

Kunden vor Ort. Eskalationsinstanz.

·

Verwertung der Leistung:

Mitwirkung bei

Leistungsabnahmen. Eskalationsinstanz.

Ausbau der Kundenbeziehung.

Die Phase „Verkauf der Leistung“ wird durch

den Vertrieb verantwortet. Aber auch in allen

anderen Phasen bleibt der Vertrieb in einer Mit-

wirkungspflicht und Mitverantwortung.

Das Verkaufen von Leistungen bei Bestands-

kunden hat eine wichtige Besonderheit: Durch

die oft direkte Leistungserbringung vor Ort

werden die eigenen Mitarbeiter zu aktiven

oder passiven Verkäufern. Eine aktive Rolle

übernehmen sie, wenn sie sich z. B. direkt um

Anschlussaufträge bemühen oder gezielt nach

Informationen zu neuen Projekten suchen und

diese an das eigene Unternehmen weiterge-

ben. In jedem Fall ist die gezeigte Qualität und

Kompetenz der Arbeit vor Ort eine Referenz für

weitere Aufträge – oder wirkt im Negativfall

abschreckend.

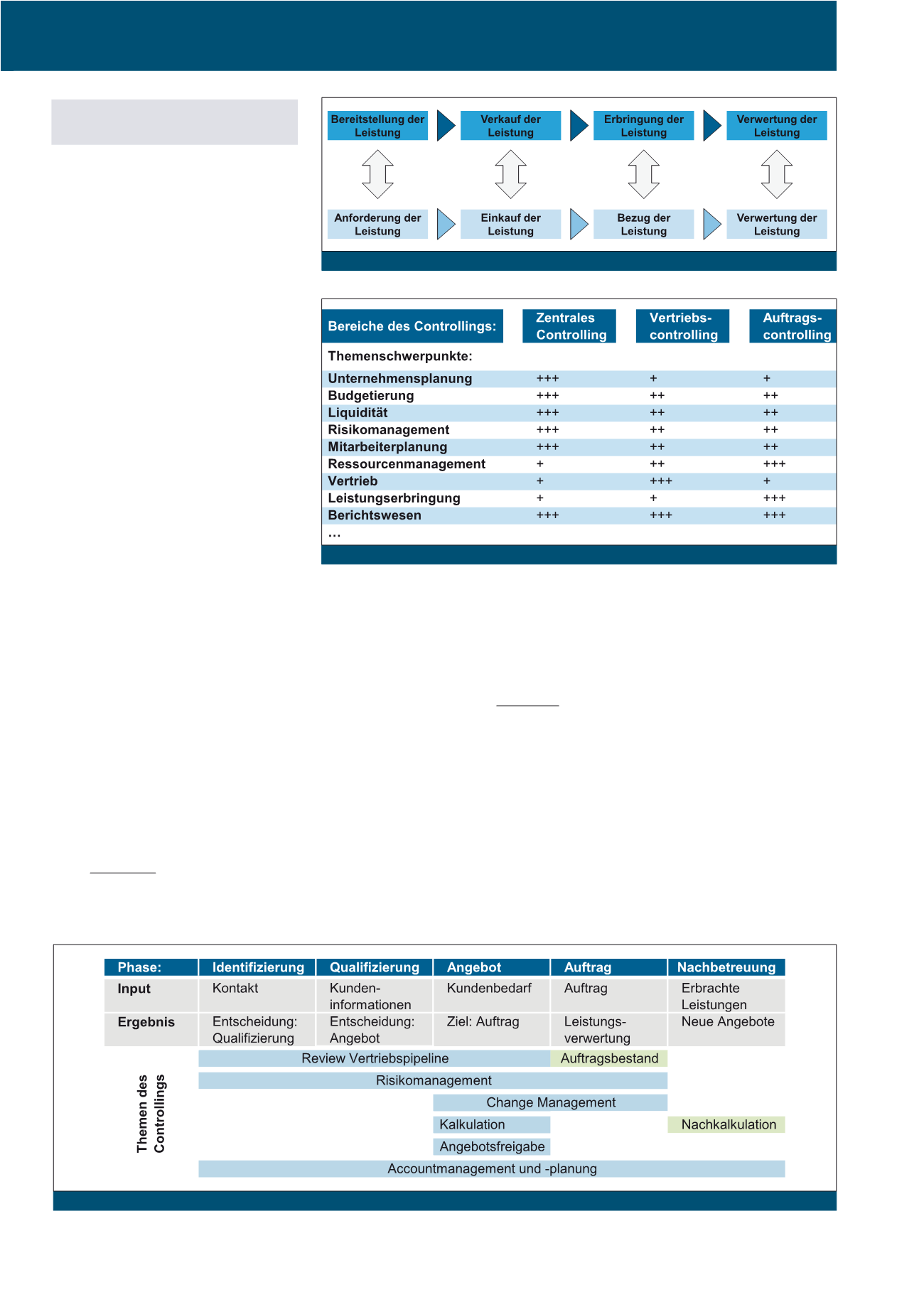

Themen des Vertriebscontrollings

– Überblick

Vertriebscontrolling kann einerseits funktions-

bezogen als Controlling des Vertriebs betrach-

tet werden, aber auch prozessbezogen als Ein-

bindung des Vertriebs in den Leistungsprozess.

Diese zweite Sicht wird hier bevorzugt ausge-

wählt. Abbildung 3 verdeutlicht die, über den

Vertrieb im engeren Verständnis hinausgehen-

de, Verantwortung des Vertriebs und des Ver-

triebscontrollings. Einige prägnante Themen

des Vertriebscontrollings werden in Folge kurz

vorgestellt.

Eine Zuordnung von Themen des Controllings zu

Phasen im Vertriebsprozess zeigt Abbildung 4.

Hier werden schnell einige wichtige Struktur-

elemente sichtbar:

a) Die Aufgaben des Vertriebs enden nicht

mit dem unterschriebenen Auftrag.

b) Themen des Controllings können phasen-

übergreifend sein, oder sind einzelnen

Phasen zuzuordnen.

c) Aus a) und b) folgen konsequent Schnitt-

stellenthemen im Controlling.

Berichtswesen

Dienstleister benötigen Aufträge.

Aufträge

sind das Ergebnis der Vertriebstätigkeit.

Entsprechend ist die Beobachtung des Be-

standes und des Eingangs von Aufträgen von

zentraler Bedeutung. In der Gegenwart wird

der aktuelle Auftragsbestand abgearbeitet. In

die Zukunft gerichtet ist die Beobachtung aus-

stehender Angebote und von Verkaufsgele-

genheiten, die noch in Anbahnung sind. Zu-

sammengefasst wird das Thema unter dem

Begriff der Vertriebspipeline, die potenzielle

Aufträge über den Verkaufsprozess verfolgt

und nach Erfolgswahrscheinlichkeiten und

möglichem Auftragszeitpunkt und Volumen

Abb. 2: Der Leistungsprozess

Abb. 3: Themenschwerpunkt im Controlling

Abb. 4: Themen des Controllings im Vertriebsprozess

CM Januar / Februar 2016