42

Es geht bei der stochastischen Szenario-

analyse folglich um die Einschätzung mög-

licher positiver und negativer Planabwei-

chungen unter Einbeziehung möglicher in-

terner und externer Determinanten aus dem

Unternehmen und dessen Umfeld (vgl. Ab-

bildung 1).

7

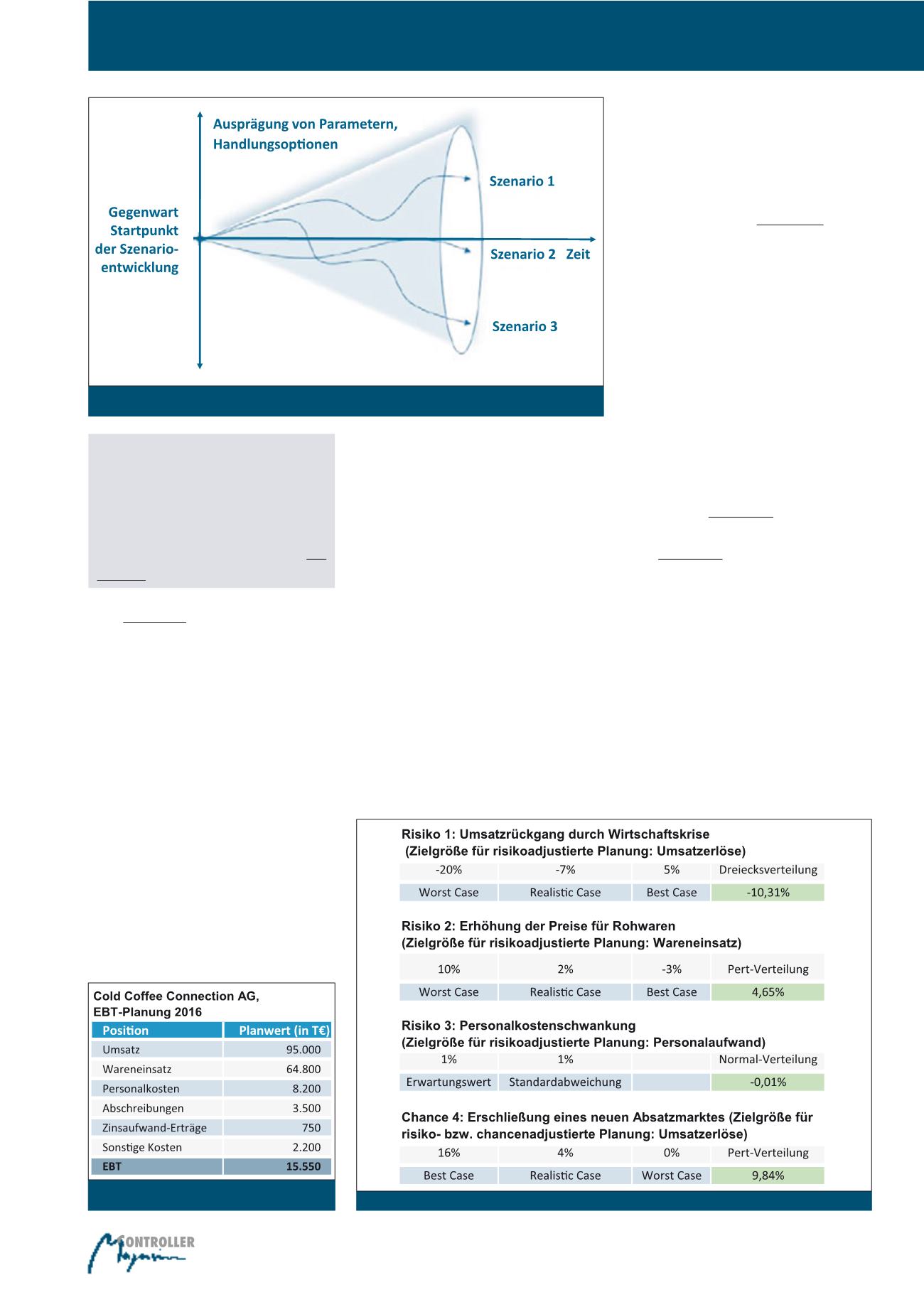

Der in Abbildung 1 dargestellte Szenariotrichter

veranschaulicht die Bandbreite möglicher posi-

tiver und negativer Entwicklungen der abgebil-

deten drei Szenarien. Häufig werden mit Hilfe

eines Szenariotrichters Worst-, Best- und Reali-

stic-Case-Szenarien abgebildet und mögliche

Einflussfaktoren als Störgrößen im Verlauf des

Szenarios dargestellt. Die Datenbasis für die zu

ermittelnden Szenarien erfolgt über die im Rah-

men des klassischen Risikomanagementpro-

zesses durchgeführte Risikoidentifikation und

kann dementsprechend historische Daten, Ex-

pertenwissen, Marktdaten u. a. m. beinhalten.

8

Nachfolgend wird anhand der Risiken der fikti-

ven Firma „Cold Coffee Connection AG“ (CCC

AG) mit Hilfe einer Monte-Carlo-Simulation eine

Modellierung der Risiken vorgenommen.

Die

Monte-Carlo-Simulation ist ein stochasti-

sches

Simulationsverfahren, bei dem über

die Ursache-Wirkungs-Zusammenhänge zu-

fällig gewählter Parameter die zugehörigen

Ergebnis- oder Zielgrößen ermittelt werden.

9

1.2 Modellierung und Simulation

anhand eines Beispiels

In diesem Beispiel werden Risiken und Chan-

cen der CCC AG anhand einer stochastischen

Szenarioanalyse bzw. einer Monte-Carlo-Simu-

lation analysiert. Als Simulationstool wurde das

auf Microsoft Excel basierende RiskKit der

Wehrspohn GmbH & Co KG verwendet. Der

Analyseablauf erfolgt in Anlehnung an die Vor-

gehensweise von Romeike und Spitzner.

10

Die

Geschäftsleitung hat folgende Planungsrech-

nung für das Jahr 2016, basierend auf der im

Unternehmen standardmäßig verwendeten

Zielgröße EBT (=Earnings before Taxes), zur

Verfügung gestellt (vgl. Abbildung 2). Ziel ist

es, den Einfluss der identifizierten Risiken und

Chancen auf die Planzahlen möglichst realis-

tisch einzuschätzen.

Die Planrechnung zeigt, dass der

Warenein-

satz Hauptkostentreiber

ist. In den sonsti-

gen Kosten wurden bereits 2 Mio. Euro für

eine geplante Markterschließung einkalkuliert.

Mit Hilfe der Monte-Carlo-Simulation soll

überprüft werden, ob die sich aus der Markt-

erschließung ergebende Chance genug Rendi-

te abwirft, um die Kosten für den Markteintritt

(Werbung, Eröffnung von Vertriebswegen etc.)

zu decken (vgl. Abbildung 3).

Die in Abbildung 3 angenommenen

Werte der

einzelnen „Cases“

wurden im Rahmen einer

klassischen Risikoquantifizierung ermittelt

bzw.

durch Fachexperten geschätzt

. Für

Risiko 1 wurde eine

Dreiecksverteilung

der

Inputwerte angenommen, da diese aufgrund

ihres linearen Verlaufs typisch für eine zukünf-

tige Verkaufs- bzw. Umsatzentwicklung ist.

Für Risiko 2 und Chance 4 wurde eine

Pert-

Verteilung

angenommen, da vermutet wird,

dass die Worst- und Best-Case Werte, anders

als in der Dreiecksverteilung, im Verhältnis

Abb. 1: Beispiel eines Szenariotrichters; Quelle: Lindner, Stefan / Spitzner, Jan (2010): Quantivative

Methoden im Risikomanagement, in: Risk, Compliance & Audit, Ausgabe 5/2010, S. 13

Abb. 2: EBT-Planung 2016,

Cold Coffee Connection AG; eigene Darstellung

Abb. 3: Eingabewerte und Wahrscheinlichkeitsverteilungen; eigene Darstellung

Stochastische Szenarioanalyse