33

lagebericht für das Geschäftsjahr

2008/2009 fehlerhaft sind:

I. Die sino AG hat im Lagebericht

und im Konzernlagebericht nicht

über das Risiko einer drohenden

Verschlechterung der Ertragslage

aus Sonderbelastungen durch Zah-

lungen an die Entschädigungsein-

richtung der Wertpapierhandelsun-

ternehmen (EdW) wegen des Ent-

schädigungsfalls Phoenix Kapital-

dienst GmbH berichtet.

Dies verstößt für den Lagebericht

gegen § 289 Abs. 1 Satz 4 HGB

und für den Konzernlagebericht

gegen § 315 Abs. 1 Satz 5 HGB,

wonach die voraussichtliche Ent-

wicklung mit ihren wesentlichen

Chancen und Risiken zu beurtei-

len und zu erläutern ist.

II. Die sino AG hat im Anhang zum

Konzernabschluss eine mögliche

Verpf lichtung aus voraussicht-

lich zu erhebenden Sonderzah-

lungen nicht angegeben und be-

schrieben.

d) Abgrenzungen zu sonstigen Schulden

und Ausweis in der Bilanz

Darüber hinaus ist nach

IAS 37.11

zu differen-

zieren in „Rückstellungen und sonstige Schul-

den“ (bzw. „provisions and other liabilities“).

Danach können

Rückstellungen („provisi-

ons“)

dadurch von

sonstigen Schulden

(„other liabilites“)

, wie z. B.

Verbindlichkei-

ten aus Lieferungen und Leistungen („trade

payables“)

sowie

abgegrenzten Schulden

(„accruals“)

unterschieden werden, dass bei

ihnen Unsicherheiten hinsichtlich des Zeit-

punkts oder der Höhe der künftig erforderlichen

Ausgaben bestehen. Als Beispiel:

(a)

Verbindlichkeiten aus Lieferungen und

Leistungen („trade payables“)

sind

Schulden

(„liabilities“) zur Zahlung von er-

haltenen oder gelieferten Gütern oder

Dienstleistungen, die vom Lieferanten in

Rechnung gestellt oder formal vereinbart

wurden; und

(b)

abgegrenzte Schulden („accruals“)

sind

Schulden („liabilities“)

zur Zahlung von

erhaltenen oder gelieferten Gütern oder

Dienstleistungen, die weder bezahlt wur-

den, noch vom Lieferanten in Rechnung

Dies verstößt gegen IAS 37.28

i. V.m. IAS 37.86, wonach für eine

Eventualverbindlichkeit, wie etwa

für eine mögliche Verpflichtung

aus vergangenen Ereignissen, die

von einem nicht vollständig unter

der Kontrolle des Unternehmens

stehenden unsicheren künftigen

Ereignis abhängig ist, Angaben ge-

macht werden müssen, sofern ein

Ressourcenabfluss nicht unwahr-

scheinlich ist.

An dieser Fehlerfeststellung wird auch der

Zusammenhang mit der (Konzern-) Lage-

berichterstattung ersichtlich. Sehr häufig

beinhaltet eine fehlende Berichterstattung

von Eventualverbindlichkeiten im Konzern-

anhang nach IFRS auch Fehler in der Risiko-

berichterstattung im (Konzern-) Lagebericht

nach HGB!

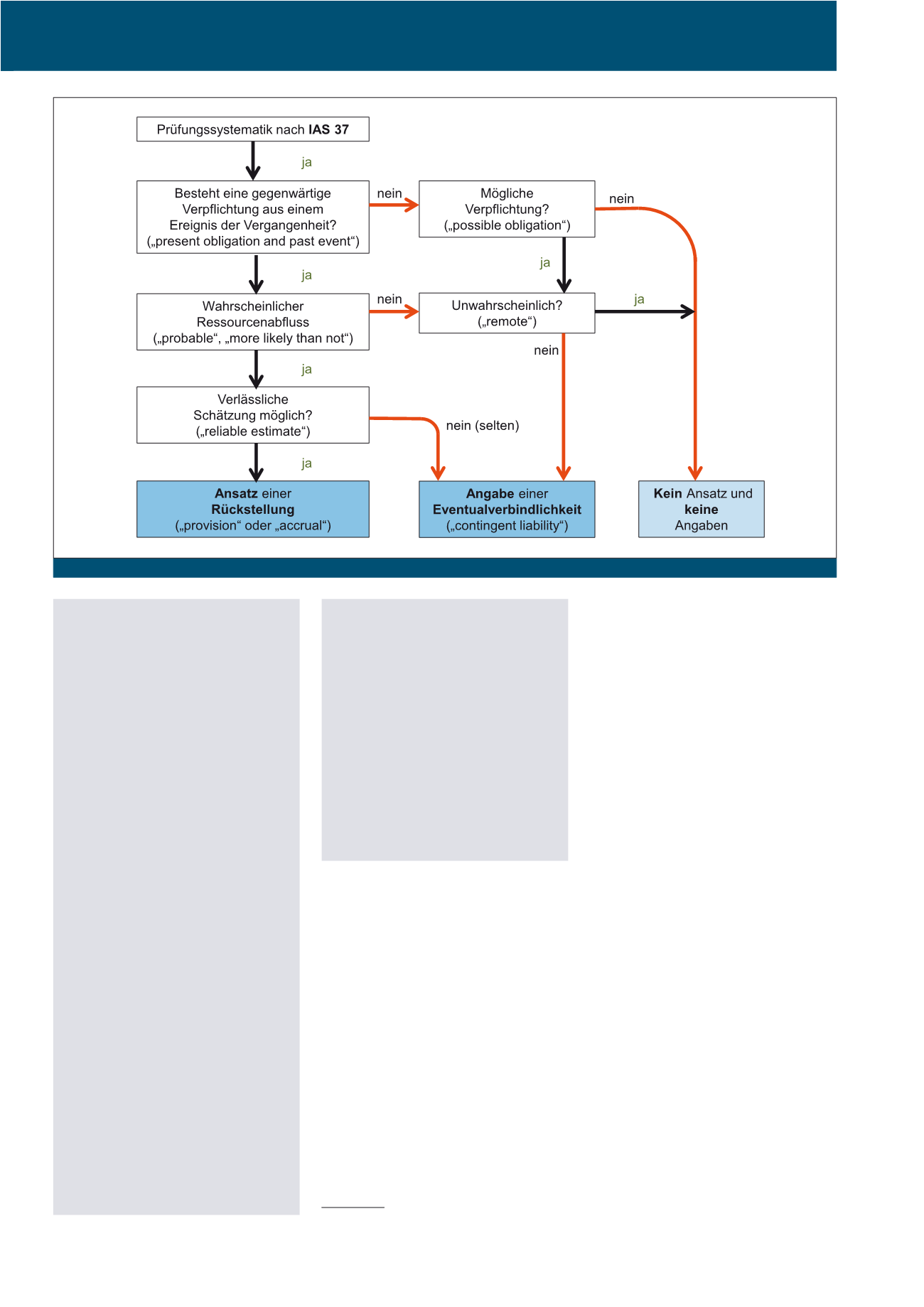

c) Zusammenfassendes Prüfungsschema

Systematisch dargestellt ergibt sich damit

folgende Prüfungssystematik für den Ansatz

einer Rückstellung gemäß IAS 37.14 bzw. der

Angabe einer Eventualverbindlichkeit:

10

(vgl.

Abbildung 1)

Abb. 1: Prüfungssystematik für den Ansatz einer Rückstellung

CM Januar / Februar 2016