24

sert

, da sie wie bisher nicht nur Erlöse aus der

operativen Tätigkeit beinhalten. Ferner mutet

das Gesetz Unternehmen zweier Branchen er-

hebliche zusätzliche Rechnungslegungskosten

zu. Die durch die Aufstellungspflicht eines – ggf.

projektbezogenen – Berichts für Zahlungen an

staatliche Stellen (Country-by-Country-Repor-

ting) ausgelösten durchschnittlichen Mehrbelas-

tungen wurden im Referentenentwurf einmalig

mit fast 2 Mio. Euro und jährlich mit über

480.000 Euro je Unternehmen veranschlagt.

3

Das BilRUG ist grundsätzlich

für Geschäfts-

jahre, die nach dem 31.12.2015 beginnen

,

anzuwenden. Ausnahmen können sich bei einer

freiwilligen vorzeitigen Anwendung der neuen

Größenklassen bzw. Umsatzerlösdefinition erge-

ben. Die Verpflichtung zu einem (Konzern-)Zah-

lungsbericht nach §§ 341q ff HGB n. F. (Country-

by-Country-Reporting) greift bereits sofort nach

der Gesetzesveröffentlichung für Geschäftsjah-

re, die nach dem 23.7.2015 begonnen haben.

Die neuen Größenklassen von Kapitalgesell-

schaften und Konzernen können rückwirkend –

und nur in Verbindung mit der neuen Umsatzer-

lösdefinition – für Geschäftsjahre, die nach dem

31.12.2013 beginnen, genutzt werden.

Nachfolgend wird zunächst jeweils ein Über-

blick über zentrale Änderungen gegeben, bevor

deren Controlling-Implikationen eingehender

diskutiert werden.

Zentrale Änderungen

durch das BilRUG

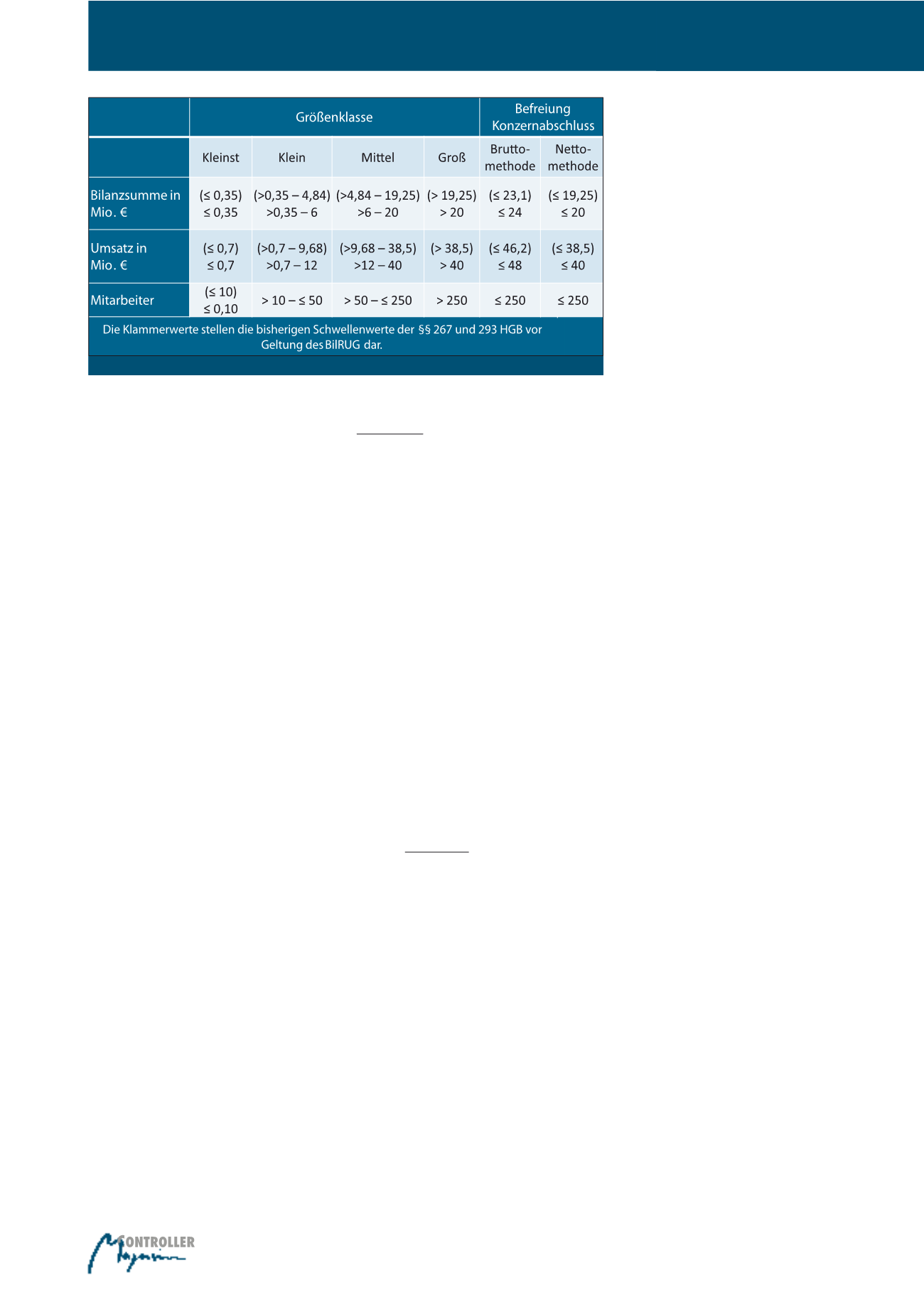

Die Änderung mit den weitreichendsten Folgen

dürfte die Anpassung der Größenklassen im

Einzel- und Konzernabschluss darstellen (vgl.

Abbildung 1). Die Regelungen zum Einzelab-

schluss in § 267 HGB für Kapital- und denen

nach § 264a HGB gleichgestellten Personen-

handelsgesellschaften betreffen weit über

7.000 künftig als klein (statt mittelgroß) einge-

stufte sowie einige künftig als mittelgroß (statt

groß) eingestufte Unternehmen. So wurde

die

Obergrenze für kleine Unternehmen um ca.

24% angehoben

, während die Anhebung der

Schwellenwerte für mittelgroße Unternehmen

hinter dem einem Inflationsausgleich entspre-

chenden Ausmaß zurückbleibt. Letzteres gilt

auch für die Anpassungen der größenabhängi-

gen Befreiung von einer Konzernrechnungsle-

gungspflicht gemäß § 293 HGB i. d. F. des Bil-

RUG. Die BilRUG-Größenklassen können be-

reits rückwirkend für die Geschäftsjahre 2014

und/oder 2015

4

erfolgen, allerdings bedingt

dies die gleichzeitige Anwendung der neuen

Umsatzerlösdefinition nach § 277 Abs. 1 HGB

n. F. Aus Abbildung 1 ist auch ersichtlich, dass

das BilRUG die Größenklassen für Kleinstkapi-

talgesellschaften nicht ändert.

Die

rückwirkende Anwendung

der Größen-

kriterien stellt die Praxis zum einen vor das

Problem,

die bisherigen Umsatzerlöse an

die neue Definition anpassen zu müssen

.

Stellt sich hierbei heraus, dass ein bisher mit-

telgroßes Unternehmen nunmehr klein und

damit nicht prüfungspflichtig ist, wird diese

Befreiungsmöglichkeit von der Prüfungspflicht

für 2014 und ggf. für 2015 ins Leere laufen.

Diese Unternehmen hätten nach neuer Rechts-

lage weder einen Lagebericht aufstellen noch

Jahresabschluss und Lagebericht prüfen las-

sen müssen, obschon dies zwischenzeitlich

erfolgt ist. Dies ergibt sich aus der Über-

schneidung aus Erstellung nach alter Rechts-

lage und der Verabschiedung des BilRUG im

Juli 2015. Diese Unternehmen werden i. d. R.

nur noch die Offenlegungserleichterungen

nutzen können.

Konkret haben kleine Unternehmen – mitunter

weiterhin – folgende Erleichterungen:

·

Entfall der Prüfungspflicht;

·

keine Veröffentlichung der GuV und der

zugehörigen Anhanginformationen;

·

keine Aufstellung eines Lageberichts;

·

Zusammenfassung der Bilanzgliederung,

Erleichterungen bei der GuV-Gliederung;

·

keine Abgrenzung latenter Steuern

(§ 274a Nr. 5 HGB);

·

Verzicht auf zahlreiche Anhangangaben.

Für das Controlling bedeuten die Erleichterun-

gen insbesondere

Qualitätseinbußen bei der

Selbstinformation durch den Jahresab-

schluss,

die es durch interne Rechnungen zu

kompensieren gilt. Nicht zuletzt die in den ver-

gangenen Jahren deutlich verschärfte Recht-

sprechung zur Insolvenzverschleppung

5

macht

die intensive Befassung mit der Unternehmens-

lage notwendig.

6

Somit ist auch die

interne

Erstellung eines

Lageberichts

nebst syste-

matischer Befassung mit und Darstellung von

den Risiken und Chancen des Unternehmens

für eine verantwortlich handelnde Unterneh-

mensführung

dringend empfohlen

.

Neudefinition der Umsatzerlöse

Die schwerwiegendste Änderung durch das

BilRUG betrifft die Ansatz- und Bewertungs-

vorschriften, indem die Umsatzerlöse in

§ 277 Abs. 1 HGB n. F. neu definiert werden.

7

Umsatzerlöse umfassen demnach

alle Erlö-

se aus dem Verkauf und der Vermietung

oder Verpachtung von Produkten sowie

aus der Erbringung von Dienstleistungen

nach Abzug von Erlösschmälerungen und der

Umsatzsteuer sowie sonstiger direkt mit dem

Umsatz verbundener Steuern. Die Änderung

ist einerseits ein Reflex auf Streichung der

außerordentlichen Erträge als eigenständigen

Posten der GuV in § 275 HGB n. F. Anderer-

seits zieht sie Umklassifikationen von Erlösen

aus den bisherigen sonstigen betrieblichen

Erträgen nach sich.

Abb. 1: Schwellenwerte in den §§ 267, 267a und 293 HGB vor und nach BilRUG

Bilanzrichtlinie-Umsetzungsgesetz