21

Renditeforderung der inländischen Investoren

auf t=0 diskontiert werden. Nach Abzug der In-

vestitionsauszahlung entsteht der Kapitalwert.

Bei einem Wert größer Null sollte das Auslands-

projekt realisiert werden.

Der zweite Weg nutzt die ZPT und passt die ge-

gebene Renditeforderung der Inlandsinvestoren

so an, als wenn sie Inländer im Ausland wären.

Anstatt Wechselkurse zu prognostizieren, wer-

den künftige Renditeforderungen im Ausland

hergeleitet, die sich zum Abzinsen der Aus-

landszahlungen nutzen lassen. Es entsteht ein

Kapitalwert in FCU. Durch Multiplikation mit

dem aktuellen Wechselkurs in Preisnotierung

(GE/FCU) haben wir erneut unseren heimi-

schen Kapitalwert erzeugt.

Welcher Lösungsweg wird in der Praxis präfe-

riert? Eindeutig Lösungsweg 2, da explizite

Wechselkursprognosen vermieden werden.

Dies ist ein Vorteil, denn bei internationalem

Kapital- und Güteraustausch zwischen unter-

schiedlich entwickelten Ländern zeigen empiri-

sche Analysen, dass sowohl die Gültigkeit der

Zins- als auch die der Kaufkraftparitätstheorie

zumindest auf kurz- bis mittelfristige Sicht mit

einem Fragezeichen zu versehen ist.

2

Wechsel-

die projektbedingten Zahlungsfolgen in Aus-

landswährung und generieren zunächst einen

Kapitalwert in FCU (+155,22). Durch Umrech-

nung mit dem aktuell bekannten Wechselkurs

w

0

erzielen wir erneut unseren heimischen Ka-

pitalwert in GE (+124,18).

Die Identität der Kapitalwerte (Abbildung 5 und

Abbildung 7) ergibt sich dank der in unseren

Rechnungen enthaltenen Annahme eines voll-

kommenen Kapital-, Devisen- und Gütermark-

tes - zumindest zwischen den beiden hier betei-

ligten Ländern. Unterschiede hinsichtlich Kultur

und Denkweise der Investoren im In- und Aus-

land existieren in unserem engen Modellrah-

men nicht.

Zusammenfassung

und kritische Würdigung

Wenn wir als Controller eine Auslandsinvestition

in einem fremden Währungsgebiet beurteilen

sollen, stehen uns zwei grundsätzliche Lö-

sungswege zur Verfügung: Der erste Weg nutzt

die Erkenntnisse der ZPT bzw. KPT und trans-

formiert die FCU-Zahlungen in heimische GE

um, die dann mit der gegebenen heimischen

Annahme, dass wir die Renditeforderung unse-

rer inländischen Investoren (Zeile 6) bereits

festgelegt haben (was der üblichen Vorgehens-

weise in der heimischen Praxis entspricht). Die

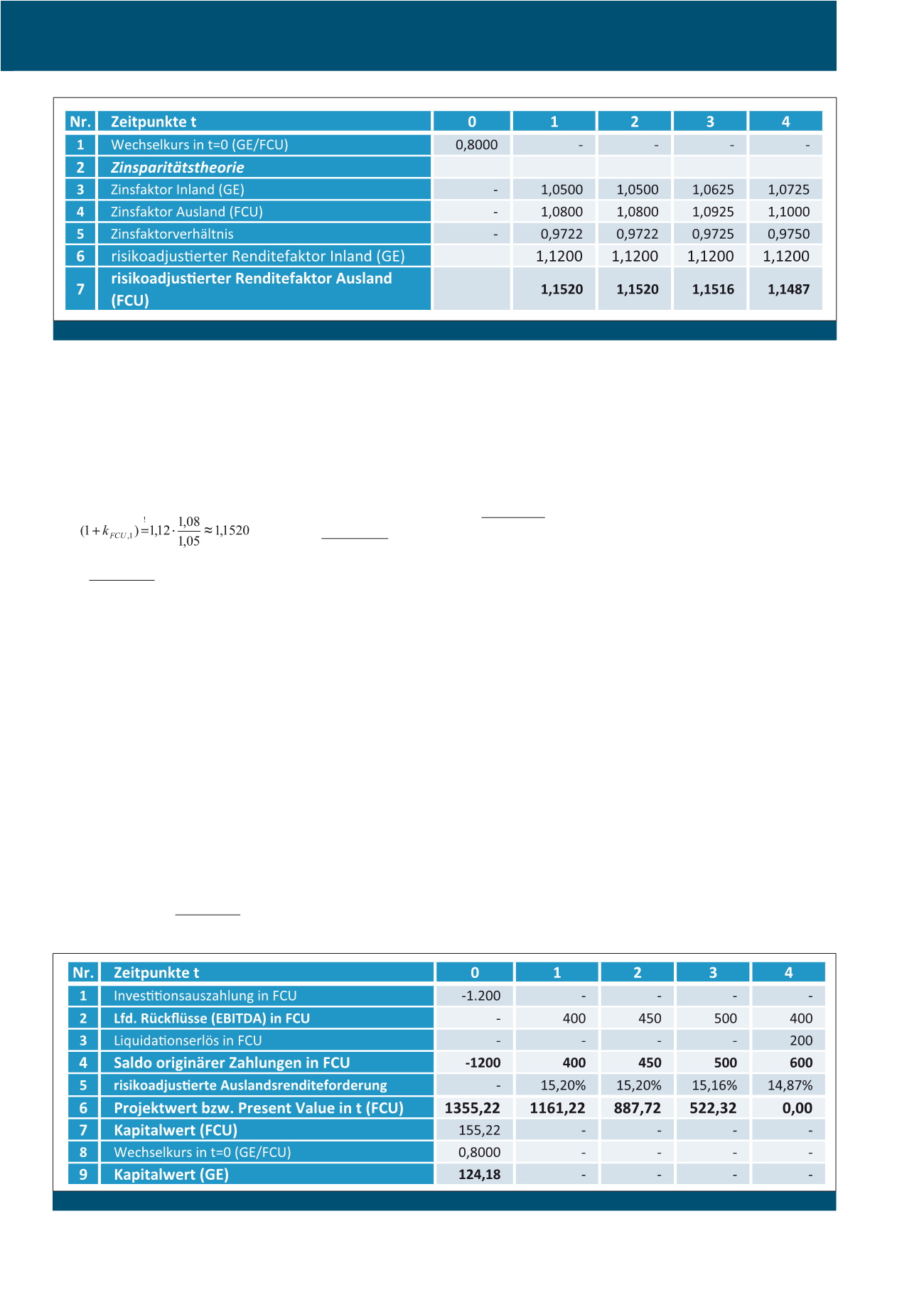

ausländischen Renditefaktoren wurden auf Ba-

sis von Formel (15) berechnet. Beispielsweise

erhalten wir für t=1:

(16)

Die in Abbildung 6 gezeigten Ergebnisse sind

plausibel: Sind die risikofreien Zinssätze im In-

land niedriger (höher) als im Ausland, müssen

auch die risikoadjustierten Renditeforderungen

im Inland unter (über) denen der ausländischen

Investoren liegen. Denn schließlich wird das

gleiche Projekt nur aus der Sicht von zwei Wäh-

rungsgebieten heraus betrachtet. Anders ge-

sagt: für den Ausländer liegt ein Inlandsprojekt

vor. Ist es aus seiner Sicht vorteilhaft, sollte das

unter sonst gleichen Bedingungen auch aus un-

serer heimischen Sicht gelten. Wechselkurse

sind keine echten Werttreiber für sinnvolle In-

vestitionsprojekte wie der Aufbau einer Fabrik

und dergleichen mehr.

Im letzten Schritt (vgl. Abbildung 7) diskontie-

ren wir mit den ausländischen Renditefaktoren

Abb. 6: Herleitung der risikoadjustierten Renditefaktoren im Ausland

Abb. 7: Kapitalwertberechnung für die Auslandsinvestition nach alternativem Lösungsweg

CM Januar / Februar 2016