19

Für das Folgejahr t=2 rechnen wir:

(12)

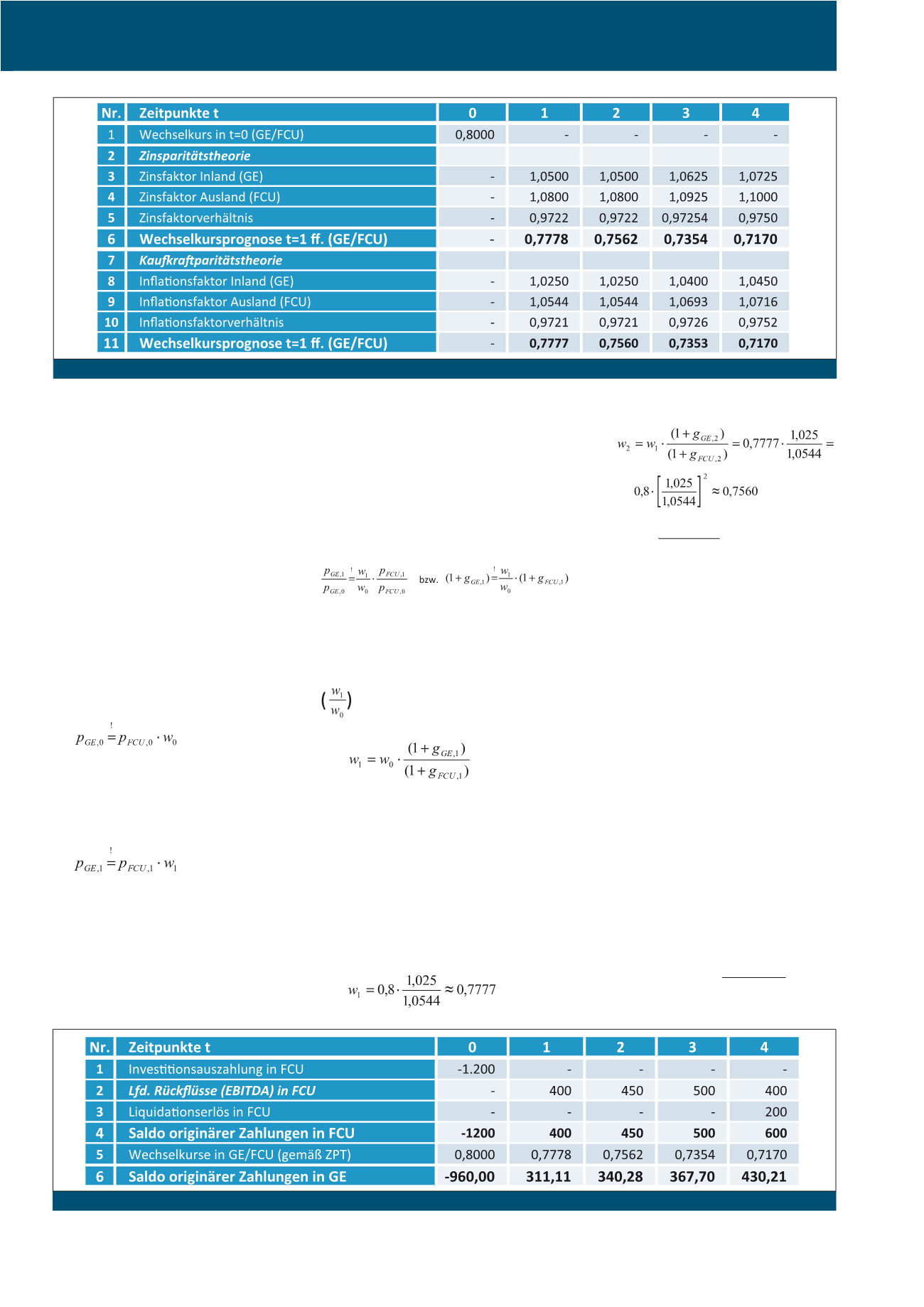

Wie man der Abbildung 3 entnimmt, sind unsere

Wechselkursprognosen bei Anwendung beider

Theorien identisch. Dies hat seine Ursache darin,

dass die „Zinsfaktorverhältnisse“ zwischen den

beiden Ländern in jeder Periode identisch mit

den „Inflationsfaktorenverhältnissen“ sind. Damit

haben die volkswirtschaftlichen Experten beim

Erarbeiten der Datenprognose unterstellt, dass

die Bedingungen eines international vollkomme-

nen Kapital-, Devisen- und Gütermarktes (aus-

nahmsweise) als erfüllt einzustufen sind, was bei

zwei sehr global agierenden Währungsregionen

wie bspw. USA und Euro-Zone durchaus (zu-

mindest näherungsweise) möglich sein könnte.

Transformation der ausländischen

FCU-Zahlungsfolgen in heimische

GE und Ermittlung des inländischen

Kapitalwertes

Auf der Grundlage der in Abbildung 3 generier-

ten Wechselkursentwicklung lassen sich nun

Haareschneiden in New York und Haareschnei-

den in Berlin wählen), so sollten auch sich im

Zeitablauf einstellende Preisänderungen von

allen Produkten zu Anpassungen beim Wech-

selkurs führen. Dividieren wir (7) durch (8),

erhalten wir erneut eine Formel, mit der wir

die Kernidee der KPT rekonstruiert haben:

(9)

Formel (9) besagt, dass eine Preisänderung (g)

im ersten Jahr (also von t=0 nach t=1) über alle

Güter im Inland einer Preisänderung im Aus-

land, gewichtet mit dem Wechselkursverhältnis

, entsprechen muss. Umgestellt nach

w

1

folgt für eine Kursprognose nach KPT:

(10)

Sollten sich die Güter im Ausland stärker ver-

teuern als im Inland, wird die Nachfrage nach

der Auslandswährung FCU abnehmen und da-

mit der Wechselkurs in Preisnotierung sinken;

die heimische Währung würde aufgewertet

(man zahlt in t=1 weniger GE für eine FCU als

noch in t=0). Setzen wir die Daten aus dem

Fallbeispiel für t=1 ein, erhalten wir:

(11)

nach, so sollte er auch bei einer Nachfrage im

Ausland letztlich denselben Preis in GE zahlen,

da er bspw. bei einem günstigeren Auslands-

einkauf durch einfachen Weiterverkauf im In-

land einen sicheren Arbitragegewinn erzielen

könnte. Da viele Marktakteure diese Preisdiffe-

renz beobachten und entsprechend stärker im

Ausland nachfragen, erfolgt solange eine An-

passung des Wechselkurses in Preisnotierung

(hier: ein Anstieg) bis dieser Gewinn wieder ver-

nichtet ist. Am Ende haben wir dann einen ein-

heitlichen Marktpreis, der sowohl im In- als

auch im Ausland gilt (in beiden Ländern entwe-

der gerechnet in GE oder in FCU). Rechnen wir

in heimischen GE gilt in einem Zeitpunkt t=0:

(7)

Wenn durch die Marktakteure das Entstehen

von Arbitragegewinnen in jedem Zeitpunkt

wegkonkurriert wird, gilt bspw. auch in t=1:

(8)

Nehmen wir zusätzlich an, dass dieser Anpas-

sungsmechanismus mittel bis langfristig für

sämtliche Produkte dieser Erde gilt (was bei

einigen Produkten praktisch unmöglich ist;

bspw. kann man nicht zeitgleich zwischen

Abb. 3: Ergebnisse zur Wechselkursprognose nach der Zins- und nach der Kaufkraftparitätstheorie

Abb. 4: Erwartete Zahlungsfolgen für die Auslandsinvestition transformiert in inländische GE

CM Januar / Februar 2016