20

An die Stelle von sicheren Zinssätzen in t=1

treten allerdings nun die höheren Renditeforde-

rungen der risikoscheuen Investoren im Inland

(

k

GE

,1

) sowie die der ebenfalls gleichermaßen

risikoscheuen Investoren im Ausland (

k

FCU

,1

).

Damit gilt auch für risikoscheue Investoren be-

züglich des künftig zu erwartenden Wechsel-

kurses in Preisnotierung:

(14)

Referenzieren wir auf das CAPM-Modell, müs-

sen natürlich die Aktien (oder Aktienkörbe) im

In- und Ausland hinsichtlich des operativen

(und auch kapitalstrukturbedingten) Risikos

vergleichbar sein. Um diese Vergleichbarkeit im

Rahmen des populären CAPM zu gewährleis-

ten, kann man bspw. auf ein Welt-CAPM zu-

rückgreifen (bspw. angenähert durch den MS-

CI-World-Index), das per definitione alle Aktien

enthält oder alternativ eine relevante Peer-

Group von branchengleichen Aktien im In- und

Auslandsmarkt bilden, die stellvertretend das

Investitionsobjekt charakterisieren, und dafür

jeweils den relevanten Beta-Faktor (=Risiko-

mengenverhältnis zwischen Investitionsobjekt

und Aktienindex bzw. Gesamtheit aller riskan-

ten Investitionen) sowie die Marktrisikoprämie

(=Differenz aus erwarteter Aktienindexrendite

und risikoloser Geldanlagenverzinsung) schät-

zen.

1

Um abschließend den alternativen Lö-

sungsweg umzusetzen, setzen wir (3) mit (14)

gleich und erhalten nach elementaren Umfor-

mungen:

(15)

In Abbildung 6 sehen wir in den Zeilen 3 bis 5

erneut die bereits prognostizierten Zinsfaktoren

bzw. Zinsfaktorenverhältnisse für sichere Geld-

anlagen. Neu geschätzt und konform zur Zins-

paritätstheorie sind die in Zeile 7 abgebildeten

risikoangepassten Renditefaktoren für ver-

gleichbare ausländische Investoren bzw. für

inländische Investoren im Ausland unter der

stets auch den Present Value einer alternativen

Geldanlage für die Investoren darstellt) entsteht

ein lebenszyklusbezogener Mehrwert in Höhe

von +124,18 GE. Die Auslandsinvestition er-

weist sich aus inländischer Investorensicht

als absolut vorteilhaft bzw. erzielt eine Jahres-

durchschnittsverzinsung von offensichtlich

über 12% p. a.

Zum gleichen Ergebnis sollten wir gelangen,

wenn wir einen

alternativen Lösungsweg

be-

schreiten: Die für uns bereits geschätzten Zah-

lungsfolgen in FCU werden zunächst mit den im

Ausland geltenden Renditeforderungen auf t=0

diskontiert. Wir erhalten damit einen Kapital-

wert per t=0 in FCU. Diesen rechnen wir ab-

schließend mit dem uns heute in t=0 bekann-

ten Wechselkurs um und sind fertig. Der ent-

scheidende Vorteil besteht darin, dass wir keine

Wechselkursprognose aufstellen müssen. Die-

sem Vorteil steht allerdings der Nachteil gegen-

über, eine vergleichbare Auslandsrenditeforde-

rung definieren zu müssen. Aber wie? Indem

wir auf die Kernbotschaft der ZPT, also auf For-

mel (3), zurückgreifen und uns vorstellen, das

der in (3) beschriebene Zusammenhang zwi-

schen Wechselkursen sowie sicheren In- und

Auslandszinsen auch für unsichere Geldanla-

gen bzw. risikoadjustierte Kalkulationszinssätze

(k) von Investoren gilt: Um bspw. Arbitragege-

winne bei einer Aktienanlage im Ausland zu

vermeiden, muss der künftige Wechselkurs

entsprechend reagieren, damit sich am Ende

die erwarteten Endwerte bei ausländischer und

inländischer Geldanlage wieder entsprechen.

die originären Zahlungsfolgen in inländische

GE umrechnen. Abbildung 4 zeigt in Zeile Nr. 6

die Umrechnungsergebnisse, indem die Daten

von Zeile 4 mit denen von Zeile 5 multipliziert

werden.

Dem Grundsatz der Währungsäquivalenz fol-

gend, sind Cashflows in GE mit Zinssätzen, die

sich ebenfalls auf heimische GE beziehen, zu

diskontieren. Im Fallbeispiel kommt es damit

zur Anwendung der uns bereits vorgegebenen

Renditeforderung der inländischen Aktionäre in

Höhe von 12% p. a. In der Praxis ist es mittler-

weile etabliert, hierbei auf die sog. CAPM-For-

mel zurückzugreifen, die von diversifizierten

und risikoavers eingestellten Investoren aus-

geht. Abbildung 5 verdeutlicht die Berechnung

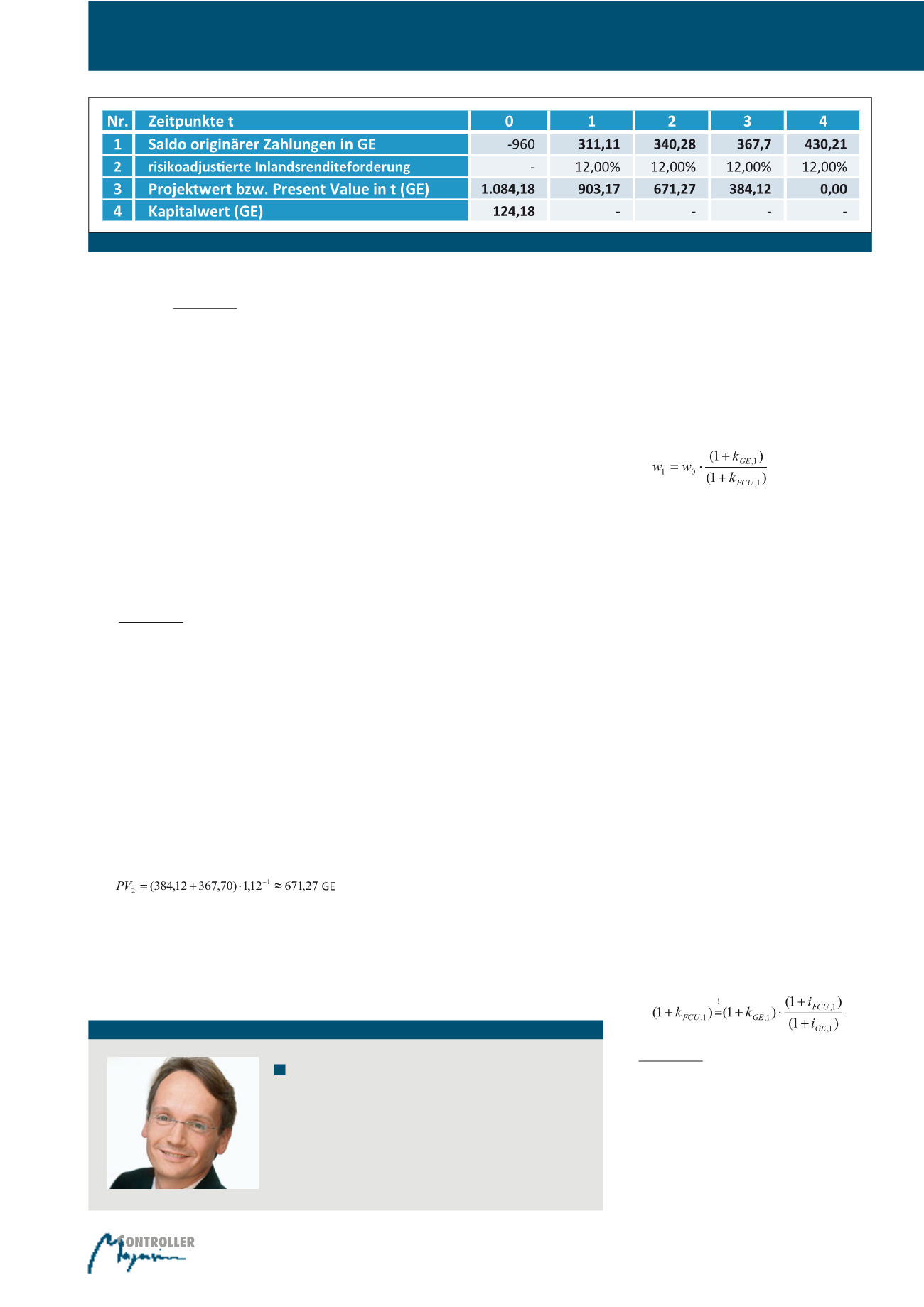

des heimischen Kapitalwertes per t=0. Dabei

werden die Zahlungen sukzessiv nach dem

sog. Roll-back-Prinzip auf t=0 abgezinst: Zu-

nächst werden die in t=4 erwarteten Zahlun-

gen (430,21 GE) nach t=3 diskontiert. Es ent-

steht der Present Value (PV) per t=3 in Höhe

von 384,12 GE. Dieser Wert wird zusammen

mit der in t=3 erwarteten Zahlung (367,70 GE)

nach t=2 diskontiert, was zum Present Value

per t=2 in Höhe von 671,27 GE führt. Zur Ver-

deutlichung der Rechentechnik dient (13):

(13)

Rollen wir weiter nach t=0 zurück, erhalten wir

als Gegenwartswert aller künftigen Zahlungsfol-

gen letztlich einen Projektwert von 1.084,18 GE.

Nach Abzug der Investitionsauszahlung (die

Autor

Prof. Dr. Ralf Kesten

lehrt an der privaten Hochschule NORDAKADEMIE gAG in

Elmshorn und Hamburg. Er verantwortet die Fachgebiete

„Rechnungswesen und Controlling“. Seine besonderen Inter-

essen gelten dem Bewerten von Unternehmen und immateri-

ellem Vermögen, dem Investitionsmanagement sowie den

Konzepten zum wertorientierten Controlling.

Abb. 5: Kapitalwertberechnung für die Auslandsinvestition in Inlandswährung

Internationale Investitionsprojekte