11

Teil des „Strategie-Kompass“-Modells (SK-

Modells).

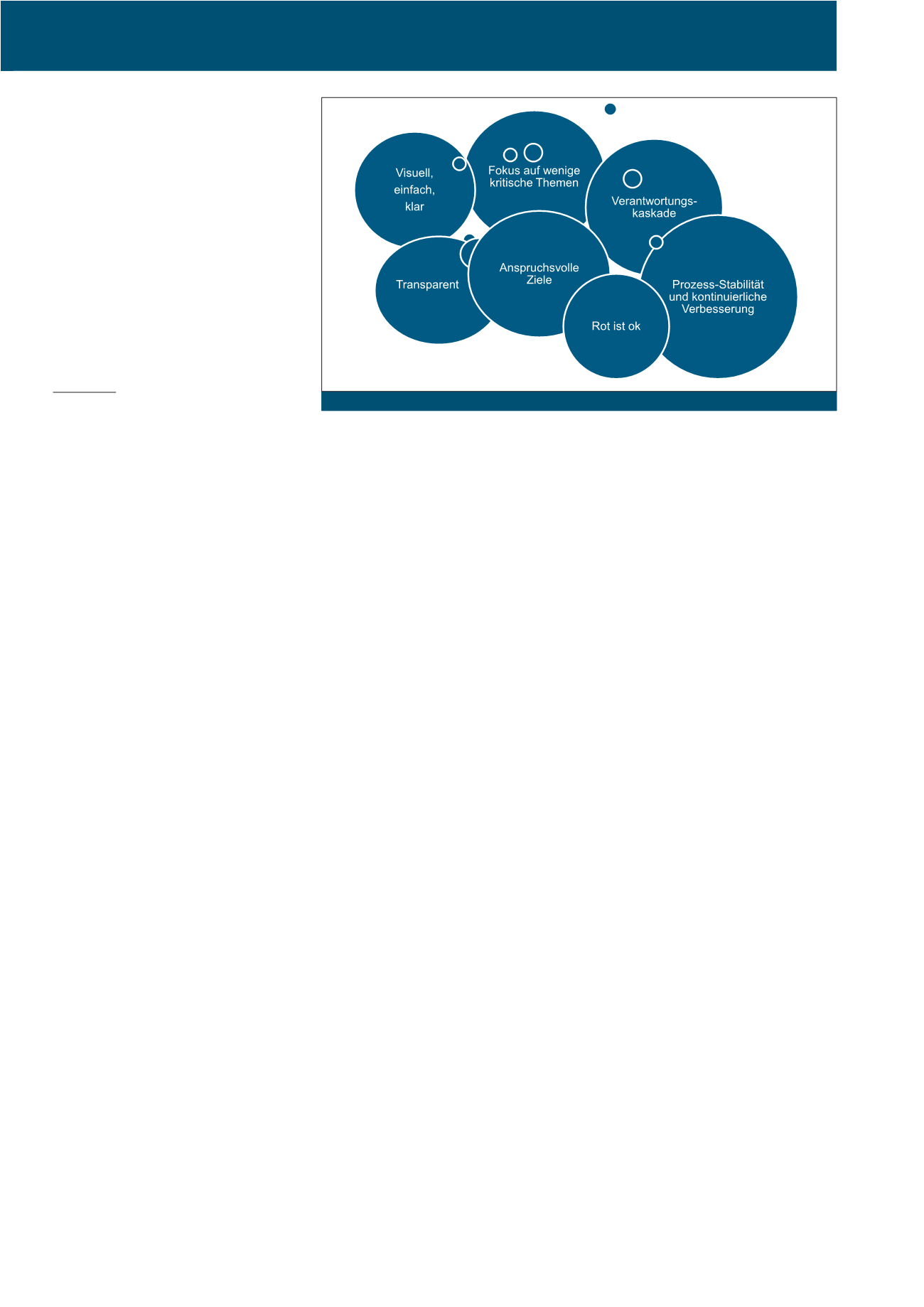

Der Strategie-Kompass

eingebunden in Lean Management

Der SK ist neben seiner Mechanik und seinen

Phasen auch ein Zusammenspiel von wichtigen

Management-Praktiken und Verhaltensweisen

der Führungskräfte. Daraus ergeben sich sie-

ben, eng zusammenwirkende Grundprinzipien,

die im Folgenden näher erläutert werden (siehe

Abbildung 1).

1. Visuell:

Die Kommunikation zum und über

strategische Themen muss klar und einfach

sein. Die Inhalte müssen für die Mitarbeiter

im Unternehmen verständlich und mit Bezug

zu ihren Aufgaben formuliert werden. Die In-

halte müssen vollständig beschreiben, was

Priorität hat. Nicht-abgestimmte Ergänzun-

gen und Umdeutungen der Prioritäten wer-

den dadurch verhindert. Es wird eine visuelle

Darstellung des SK-Modells für die Mitarbei-

ter empfohlen.

2. Transparent:

Ein Unternehmen, das nach

dem SK arbeitet, zeigt in jeder Abteilung an

einem „Visual Board“ die Strategien, Kenn-

zahlen, die strategischen Projektpläne und

den Status. Den Mitarbeitern werden die

Strategie und ihr eigener Beitrag regelmäßig

erläutert. Dazu wird die Strategie als Ganzes

offen gelegt mit den strategischen Prioritä-

ten, dazu die Aktionspläne und die Kenn-

zahlen. Der spezielle Beitrag der Abteilung

zur Umsetzung wird durch Unter-Prioritäten,

Unter-Aktionspläne und Unter-Kennzahlen

und vor allem durch den aktuellen Status

„am Board“ transparent gemacht. Es gilt

das Prinzip PDCA, „Plan-Do-Check-Act“.

Auf diese Weise ist jeder Mitarbeiter im

Unternehmen immer über die strategischen

Prioritäten informiert, kennt seinen Beitrag

und den Status der Umsetzung.

3. Fokus:

Der Fokus auf die wenigen und kriti-

schen Themen für die Umsetzung der Stra-

tegie beginnt mit der engen Auswahl der

strategischen Prioritäten (ca. 3 bis maximal

7) aus der Strategie heraus. Typischerweise

liegen diese „quer“ zu den Funktionen des

Unternehmens. Die Festlegung der strategi-

schen Prioritäten erfordert einen Prozess

des „Aushandelns“ zwischen den Füh-

rungskräften. Jede strategische Priorität

wird danach durch genau eine Führungs-

kraft verantwortet. Andere Führungskräfte

arbeiten im Rahmen eines Aktionsplans zu

(Cross-Funktional). In diesem Sinne wird

danach in jedem funktionalen Kosten-/Per-

sonal-Budget ein eigenes Budget jeweils für

eine strategische Priorität im Sinne des SK

ausgewiesen. Durch die cross-funktionale

und gegenseitige Verantwortung werden die

Prioritäten im Führungsteam abgesichert

und der Fokus gesichert.

4. Verantwortungskaskade:

Die Verantwor-

tungskaskade bedeutet, dass zu jeder strate-

gischen Priorität, zu jedem Aktionsplan und

zu jeder Kennzahl (Ebene 1) die Unterneh-

mensbereiche, die daran mitarbeiten müs-

sen, je eine Unter-Priorität, eine Unter-Kenn-

zahl und einen Unter-Aktionsplan für sich

entwickeln, umsetzen, reporten und steuern

(Ebene 2). Dort werden auch die funktionalen

Unter-Budgets für jede strategische Priorität

festgelegt. Diese vertikale Verknüpfung von

oben nach unten verhindert wirkungsvoll,

dass untere Ebenen des Unternehmens von

der Umsetzung der Strategie abweichen und

partikulare Strategien verfolgen.

5. Anspruchsvolle Ziele:

Die Kennzahlen und

konkreten Ziele werden im SK bewusst hoch

angesetzt, um einen starken Anreiz zu einer

grundsätzlichen Veränderung oder Verbes-

serung im Unternehmen zu geben. Das

heißt, sie werden i. d. R. in der Umsetzung

später nicht voll erreicht. Dies ist eine be-

wusste Verletzung des SMART-Gedankens

(Spezifisch, Messbar, Akzeptiert, Realis-

tisch, Terminiert). Diese SK-Ziele sind nicht

realistisch in dem Sinne, dass eine normale

Organisationseinheit unter normalen Bedin-

gungen sie mit guter Leistung erreichen kann,

sondern „stretch“.

6. „Rot ist OK!“

Im Sinne eines SK werden die

Ziele bewusst als anspruchsvoll und kaum

erreichbar, also als „stretch“ definiert. Dies

setzt bewusst einen starken Impuls zu einer

grundsätzlichen Veränderung oder Verbes-

serung im Unternehmen (siehe oben). Daher

ist der Umgang mit einer Nicht-Erreichung

ein Paukenschlag bei der Einführung des SK.

„Rot ist Ok“! Das bedeutet konkret, dass das

Nicht-Erreichen einer Kennzahl oder eines

Aktionspunktes kein Anzeichen von Mana-

gementschwäche ist.

Eine negative SOLL-IST-Abweichung darf

nicht als eine Managementschwäche kom-

mentiert oder gewertet werden. Die Füh-

rungskräfte aller Ebenen müssen dazu ihr

konkretes Management-Verhalten anpassen.

Es geht im Rahmen der SOLL-IST-Abwei-

chungen um die Bewertung von Manager-

Qualität im Sinne des SK um folgende Kom-

petenzen:

·

Wo lag die Abweichung genau

(Pareto-Analyse)?

·

Warum besteht die Abweichung wirklich

(5W Analyse)?

Abb. 1: Grundprinzipien des Strategie-Kompasses (Quelle KHD-Group)

CM Januar / Februar 2016