18

Durch das Gleichsetzen von in- und ausländi-

schem Endwert erhalten wir abschließend eine

Beziehung zwischen dem heutigen Wechsel-

kurs in t=0, den Zinssätzen und dem künftigen

Wechselkurs in t=1:

(3)

Formel (3) stellt die Kernbotschaft der ZPT dar,

wonach sich aus den erwarteten Zinsfaktorver-

hältnissen zwischen In- und Auslandskapital-

markt ein Wechselkurs für die Folgeperiode

prognostizieren lässt, der Arbitragegewinne

ausschließt. Wenden wir die Daten für t=1 auf

unser Fallbeispiel der INLAND AG an, erhalten

wir:

(4)

Wiederholen wir unsere Überlegung für t=2,

rechnen wir:

(5)

Mit den Beispieldaten:

(6)

Für t=3 und t=4 erhalten wir auf analoge Art

und Weise die prognostizierten Wechselkurse,

die in der Abbildung 3 in der Zeile 6 zusam-

mengestellt sind.

Wie man anhand Abbildung 3 durch Vergleich

der Zeilen 6 und 11 erkennt, werden im Beispiel

auch nach der (relativen)

Kaufkraftparitäts-

theorie

(KPT) identische Wechselkursentwick-

lungen (mit marginalen Rundungsdifferenzen)

prognostiziert. Um die Grundidee der KPT zu

verstehen, sollte man sich ein homogenes

Weltmarktprodukt vorstellen (bspw. einen Roh-

stoff), das im In- und Ausland zu unterschiedli-

chen Preisen (p) in GE und FCU gehandelt wird.

Fragt nun ein Inländer im Inland das Produkt

ode im Inland oder im Ausland anlegen will,

würde gelten:

(1)

bzw.

Formel (1) besagt, dass der Endwert der siche-

ren Geldanlage im Inland

dem

Endwert der sicheren Geldanlage im Ausland

entsprechen muss,

wobei der Wechsel-

kurs stets in GE/FCU definiert ist (sog. Preisno-

tierung). Als sichere Geldanlage kann man sich

bspw. ein Tagesgeldkonto, einen einjährigen

Sparbrief oder eine Termingeldanlage vorstel-

len. Im Falle der Auslandsgeldanlage tauscht ein

Inländer seine heimischen GE in t=0 zunächst in

fremde FCU

und erhält bis zum Ende

der ersten

Periode (t=1) den Aus-

landszinssatz (

i

FCU

,1

) gutgeschrieben sowie sein

investiertes Geld zunächst in FCU zurück

. Aus Sicht von t=0 unterliegt

er einem Wechselkursrisiko,

da er den Kurs zwischen GE und FCU in t=1

nicht exakt kennen kann. Allerdings kann er

bereits in t=0 ein Devisentermingeschäft

abschließen, bei dem der Wechselkurs, zu dem

in t=1 in heimische GE zurückzutauschen ist,

bereits festgelegt wird (

W

0,1

). Für den heimi-

schen Geldanleger ist sein Umtauschrisiko von

FCU in GE dann „gehedgt“. Zum Zeitpunkt des

Terminkontraktes werden sich alle Anbieter und

Nachfrager nach solchen Absicherungsverträ-

gen eine Meinung bzw. Erwartung über den

künftigen Kurs bilden. Haben diese Erwartun-

gen eine hohe Güte, werden sich der in t=0

fixierte und der in t=1 tatsächlich eintretende

Wechselkurs in etwa entsprechen. Für den

Endwert der Geldanlage im Ausland können wir

dann schreiben:

(2)

langen diese eine Kapitalwertberechnung auf

Basis Inlandswährung (GE). Dazu müssen die

über den Projektlebenszyklus (im Beispiel

t=T=4 Jahre) zu erwartenden Wechselkurse

geschätzt werden. Der aktuell in t=0 geltende

Kurs in Preisnotierung beträgt exakt 0,80 GE/

FCU. Um die künftigen Wechselkurse auf Basis

der Zins- als auch auf Basis der Kaufkraftpa-

ritätstheorie berechnen zu können, hat ein

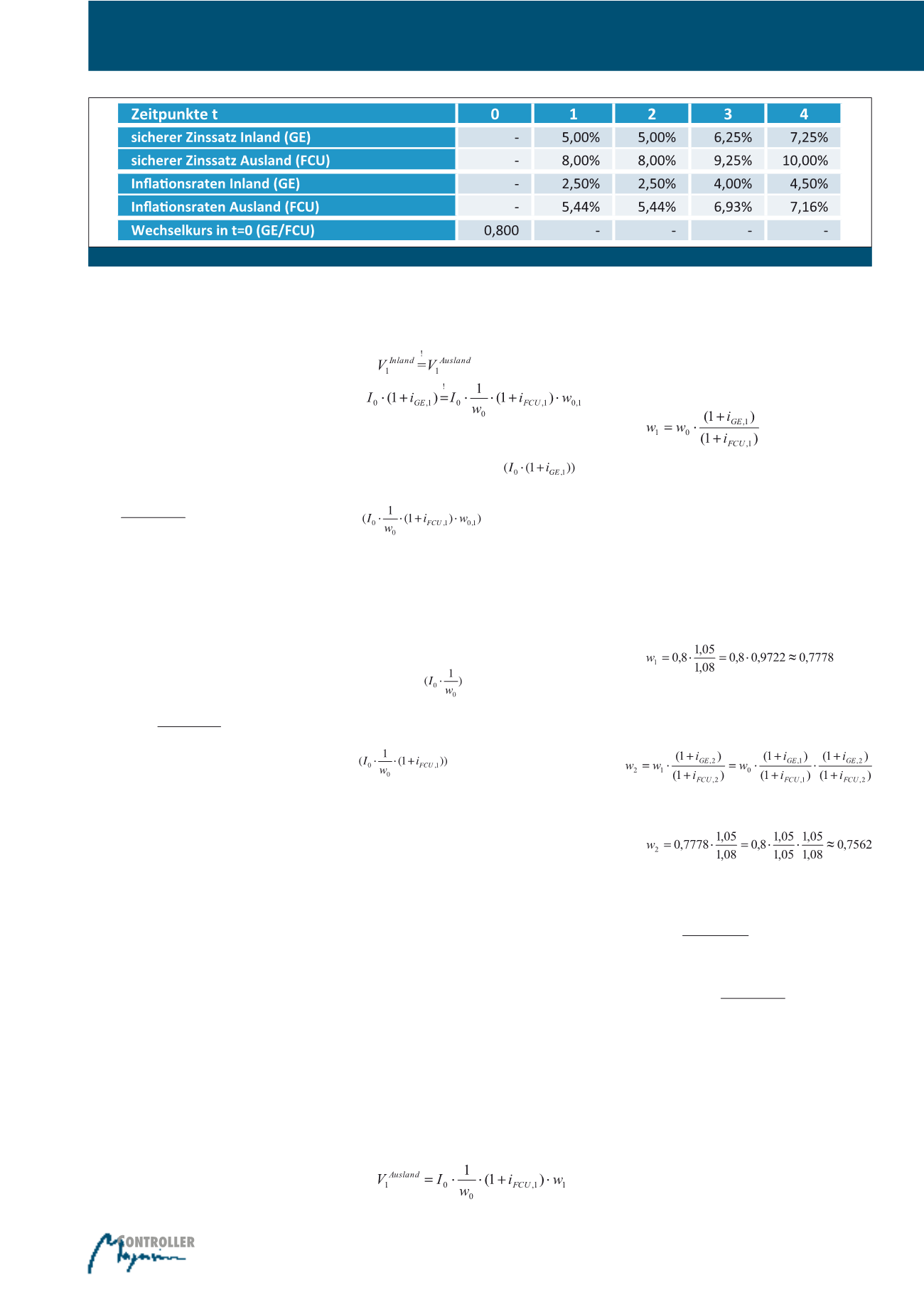

volkswirtschaftliches Expertenteam ergänzend

die in Abbildung 2 dargestellten Zinssätze und

Inflationsraten prognostiziert.

Als Controller sind Sie für folgende Aufgaben

verantwortlich:

·

Bestimmung der künftig zu erwartenden

Wechselkurse, idealerweise auf Basis einer

belastbaren Theorie,

·

Transformation der originären Zahlungs-

folgen der Abbildung 1 in inländische

Zahlungsfolgen und

·

Ermittlung des heimischen Kapitalwertes

in GE.

Bestimmung der künftig zu

erwartenden Wechselkurse

Zur Erledigung der ersten Aufgabe können wir

auf die Zins- und die Kaufkraftparitätstheorie

zurückgreifen. Im Idealfall werden sich beide

Theoriewege entsprechen. Verdeutlichen wir

uns zunächst den Grundgedanken der

Zinspa-

ritätstheorie

(ZPT). Nach der ZPT muss bspw.

eine sichere Geldanlage im Ausland nach einer

Periode zum gleichen Endwert (

V

1

) führen wie

eine sichere Geldanlage im Inland, da interna-

tionale Geldanleger ansonsten auf Dauer Arbit-

ragegewinne realisieren könnten. Angesichts

einer hohen Vielzahl an aufgeklärten Finanz-

marktakteuren könnte man dieser Annahme

tendenziell zustimmen. Für einen inländischen

Geldanleger, der den Betrag

I

0

sicher eine Peri-

Abb. 2: Aktueller Wechselkurs in Preisnotierung, Prognose der sicheren Zinssätze (i) sowie der Inflationsraten (g)

Internationale Investitionsprojekte