46

Der Vertrieb von IT-Dienstleistungen muss die

speziellen Merkmale dieser Dienstleistungen

und deren Auswirkungen auf das Unternehmen

berücksichtigen. Am Beispiel von Beratungsleis-

tungen werden Konsequenzen für ein effizientes

Vertriebscontrolling exemplarisch beschrieben.

Der Beitrag ergänzt zwei früher erschienene

Texte zum Controlling für IT-Dienstleister

1

.

Rahmenbedingungen

Unter Beratungsleistungen werden hier nicht

nur die klassische Managementberatung (Con-

sulting) verstanden, sondern auch z. B. Profes-

sional Services.

Besonderheiten dieser Leistungen sind:

·

Beratungsleistungen haben eine zentrale

Ressource: Den Mitarbeiter (und damit

seine Kompetenz und seine Arbeitszeit).

·

Beratungsleistungen sind immateriell.

·

Beratungsleistungen werden in Ist-Zeit

erbracht.

·

Beratungsleistungen sind nicht lagerfähig.

·

Beratungsleistungen werden häufig direkt

beim Kunden erbracht.

·

Beratungsleistungen erfordern oft die

Mitwirkung des Kunden.

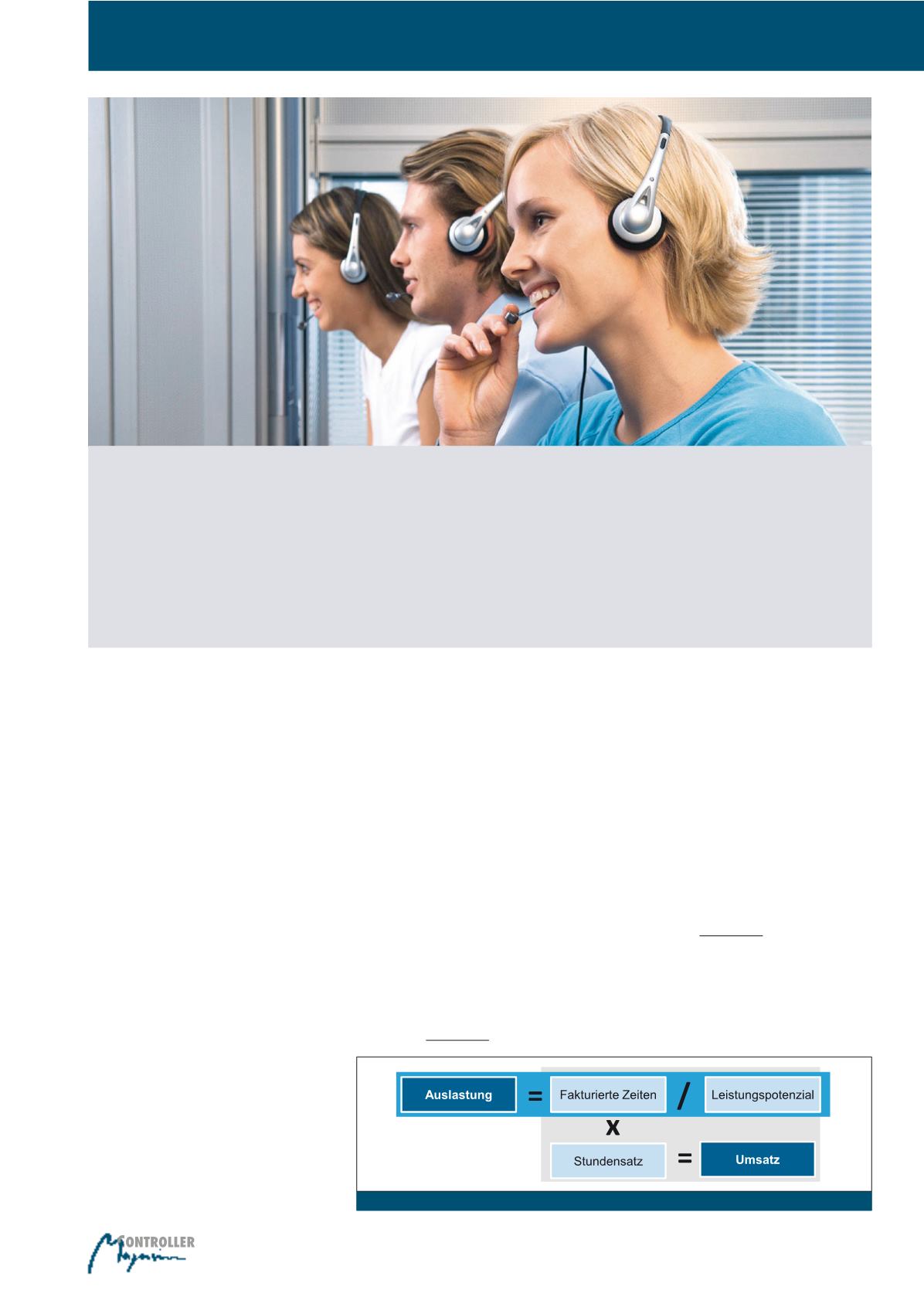

Zentrale Erfolgskennzahl dieser Leistungen

ist die Auslastung der Mitarbeiter.

Aus den

fakturierten Leistungszeiten und den realisier-

ten Stundensätzen entsteht der Umsatz als re-

sultierender Wert. Damit sind bereits zwei

wichtige Verantwortungsbereiche des Vertriebs

genannt:

·

Fortlaufende Sicherstellung der Auslastung

durch den Verkauf eines entsprechenden

Leistungsvolumens;

·

Durchsetzung der notwendigen Stunden-

sätze (vgl. Abbildung 1)

Weitere Ziele und Aufgabenbereiche ergeben

sich aus der strategischen und operativen Aus-

richtung des Unternehmens. Typische Beispiele

sind das Risikomanagement oder die Entwick-

lung des Leistungsportfolios.

Einbindung des Vertriebs in den

Leistungsprozess

Der Vertrieb ist in den Phasen der Leistungs-

prozesse (vgl. Abbildung 2) unterschiedlich ein-

gebunden:

·

Bereitstellung der Leistung:

Mitwirkung

bei Entwicklung des Leistungsportfolios

und Mitwirkung bei der Planung von Res-

sourcen.

Aspekte des Vertriebscontrollings

für IT-Dienstleister

von Klaus Schopka

Abb. 1: Die Auslastungs- und Umsatzberechnung

Aspekte des Vertriebscontrollings für IT-Dienstleister