61

che Größen diese messbar gemacht bzw. ge-

steuert werden können. So ist bspw. der „Aus-

schuss“ eine Steuerungsgröße, die dem Wert-

treiber „Qualität“ zugeordnet werden kann. Im

letzten Schritt ist zu prüfen, welche externen

Faktoren auf die jeweiligen Werttreiber wirken.

Diese sind ebenfalls in das Kennzahlensystem

zu integrieren.

Im Ergebnis liegt ein Kennzahlensystem vor,

welches die internen und externen Ein-

flussgrößen adäquat abbildet und mitein-

ander verknüpft.

Ein exemplarischer Wert-

treiberbaum inkl. der operativen Steuerungs-

größen und zugeordneter externer Faktoren

ist in der Abbildung 3 dargestellt. Während

die finanziellen Komponenten des Treiber-

rungsanspruches sind unterschiedlich stark

detaillierte Kennzahlen erforderlich.

Herleitung des Kennzahlensystems

Ausgehend von der Steuerungslogik erfolgt im

nächsten Schritt die Herleitung eines Kenn-

zahlensystems. Hierzu ist der finanzielle Top-

KPI unter Berücksichtigung einer eindeutigen

rechnerischen Verknüpfung in Ergebnisgrößen

zu zerlegen.

Für die Ergebnisgrößen wer-

den wiederum Werttreiber

unter Berück-

sichtigung sowohl der Branchen- und Ge-

schäftsmodellspezifika als auch der Prozess-

und Funktionsspezifika

festgelegt

. Für die

Werttreiber muss definiert werden, über wel-

Steuerungsdimensionen bestimmt, in welchem

„Schnitt“ auf die Kennzahlen geschaut werden

kann. Beispielsweise sind, wie in Abbildung 2

dargestellt, die Erlöse und Deckungsbeiträge

nach Divisionen, Kunden oder Regionen aus-

wertbar. Gleichzeitig lassen sich die Dimensio-

nen ggf. kombinieren, beliebig detaillieren oder

aggregieren. So könnte es, wie in der Abbildung

gezeigt, von Interesse sein, die Erlöse einer

Region für eine bestimmte Division mit allen

Kunden darzustellen.

Wichtig ist eine

eindeutige und unterneh-

mensweit einheitliche Definition der Ele-

mente der einzelnen Steuerungsdimensio-

nen

(z. B. sollte sich eine Region immer aus den

gleichen Ländern zusammensetzen). Darüber

hinaus ist auf eine gute Umsetzbarkeit der ge-

wählten Steuerungsdimensionen zu achten. Im

Beispiel in der Abbildung 2 könnte es sich mög-

licherweise als problematisch erweisen, Erlöse

und Kosten einzelnen Kunden oder Regionen

zuzuordnen.

Der Führungsanspruch beschreibt, wie stark

die Unternehmensleitung die einzelnen Unter-

nehmensbereiche steuern möchte. Typische

Ausprägungen sind hier die „Finanzholding“,

die „Strategische Holding“ sowie die „Operative

Holding“. Während in einer Finanzholding der

Steuerungsanspruch typischerweise nur bis in

die direkt darunterliegende Ebene reicht (z. B.

Divisionen), hat eine operative Holding den An-

spruch ggf. sogar bis auf Profit-Center-Ebene

zu steuern. Je nach Ausgestaltung des Füh-

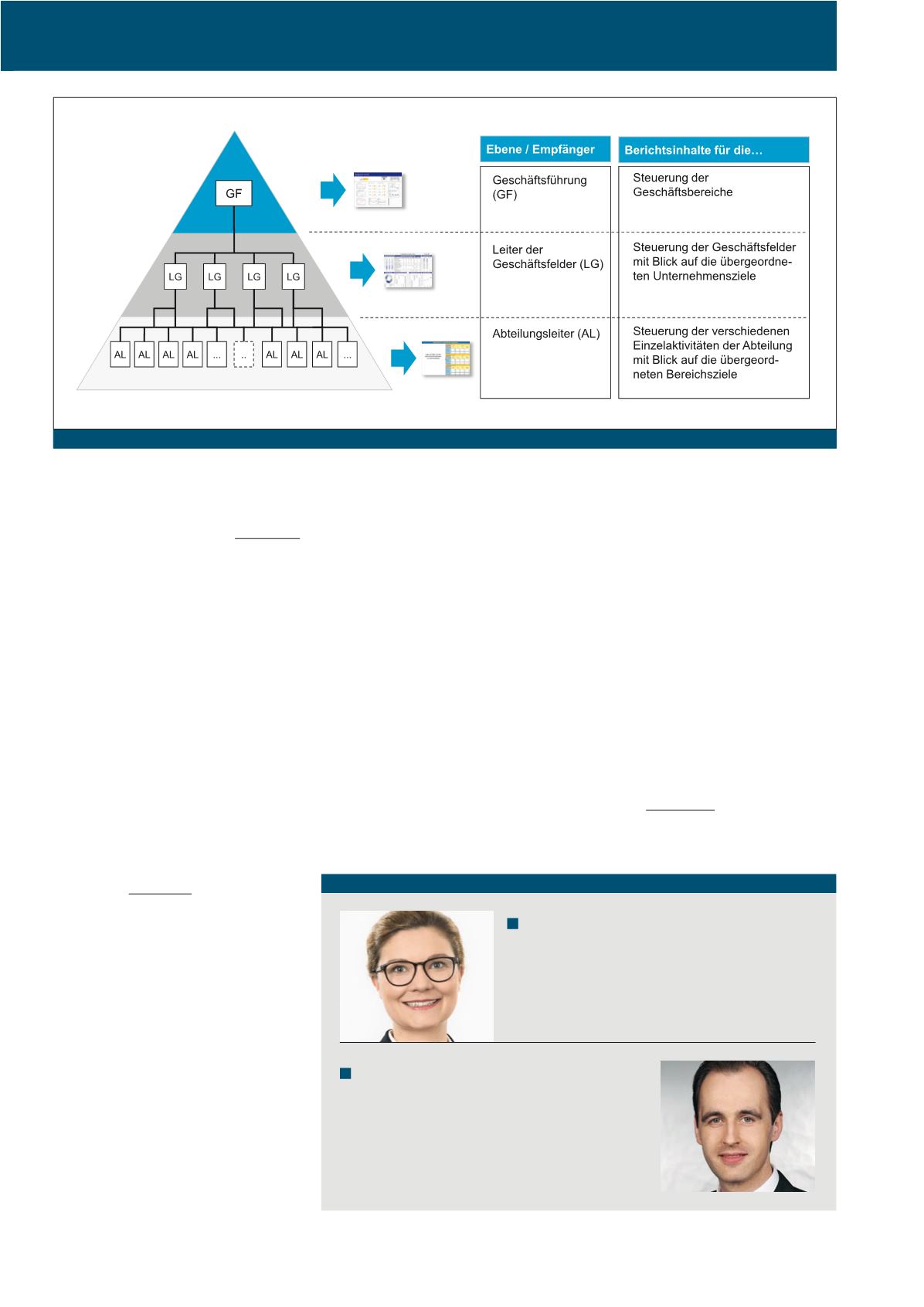

Abb. 4: Beispiel für die Definition der Berichtsinhalte

Autoren

Maren Hartmann

ist Managing Consultant im Business Segment Management

Reporting & KPIs bei Horváth & Partners in Frankfurt.

E-Mail:

Dr. Michael Schönherr

ist Senior Project Manager im Business Segment Management

Reporting & KPIs bei Horváth & Partners in Berlin.

E-Mail:

CM Januar / Februar 2016