58

Zusammenfassend sind also einige Erkenntnis-

felder zu konstatieren, bei denen weitere Con-

trolling-Beiträge zu einer Verbesserung des Er-

kenntnisstandes beitragen können.

Literatur

Buchwald, A. / Würz, T. / Urbach, N.: IT Out-

sourcing ist kein Selbstläufer, in: Wirtschaftsin-

formatik & Management, Band 6, 2014, Nr. 3,

S. 30-38.

Dittrich, J. / Braun, M.: Business Process Out-

sourcing, Stuttgart 2004.

Eggert, T. / Lüerßen, H.: Business Process

Outsourcing von Personalaufgaben, 2. Aufl.,

Köln 2011.

Gross, J. / Bordt, J. / Musmacher, M.: Busi-

ness Process Outsourcing, Wiesbaden 2006.

Klingebiel, N. Service Level Management, in:

„Controller Magazin“, 30. Jg. (2005), Nr. 5,

S. 464-469.

Klingebiel, N.: Business Process Outsourcing,

in: WISU, 44. Jg. (2015), Nr. 2, S. 173 -178.

KPMG (Hrsg.): Executive Report: The State of

Services & Outsourcing in 2014, Delaware

2014.

Lautenbach, H. Outsourcing: Was ist mög-

lich?, in: Erfolgreiche Auslagerung von Ge-

schäftsprozessen, hrsgg. von W. Büchner / J.

Kokert / J. Schmalzl, Köln 2008, S. 207-239.

Ortner, G.: Projektmanagement-Outsourcing,

Berlin / Heidelberg, 2015.

Picot, A. / Ertsey, B.: Anreizorientierte Ver-

tragsgestaltung im IT-Outsourcing, in: IT-Out-

sourcing in der Praxis, hrsgg. von T. Gründer,

Berlin 2011, 2. Aufl., S. 241-260.

PWC (Hrsg.): Outsourcing und Insourcing in

der Finanzwirtschaft, Köln 2014.

Schewe, G. / Kett, I.: Business Process Out-

sourcing, Berlin – Heidelberg - New York, 2007.

Söbbing, T.: Handbuch IT-Outsourcing, 4. Aufl.,

Heidelberg u. a. 2015.

Sure, M.: Moderne Controlling-Instrumente,

München 2009.

Thamm, J. / Pade, R.: Outsourcing Excellence

in der Finanzindustrie, in: Die Bank, o. Jg.,

(2014), Nr. 6, S. 60-63.

Weimer, G.: Service Reporting im Outsour-

cing-Controlling, Wiesbaden 2009.

Vertragsfortsetzung beim outsourcenden Un-

ternehmen nicht zulässt.

Fazit

Während in den letzten Jahren intensiv eine

konzeptionelle Auseinandersetzung mit dem

Controlling von SSC erfolgt ist, kann für ein

BPO eine derartige Thematisierung bisher nur

unzureichend festgestellt werden. Der vor-

liegende Beitrag versucht, einen Controlling-

Rahmen für diese Variante des Outsourcing

aufzuzeigen. Als Grundlage wurde hierbei ein

Phasenmodell eines Outsourcing-Lebenszyklus

gewählt. Diese Vorgehensweise ist nicht neu

und hat somit den Vorteil, dass insgesamt zum

Controlling von Outsourcing-Aktivitäten vorlie-

gende Überlegungen hier vereinfacht einge-

bracht werden können. Natürlich sind die kon-

kreten Vorgaben für ein BPO-Controlling immer

vor dem Hintergrund der jeweiligen branchen-

und funktionsgegebenen Gegebenheiten zu

sehen. Bedeutsam erscheint hierbei auch, dass

die Grundlage für ein erfolgreiches Outsour-

cing-Controlling eine konsistente Sourcing-

Strategie ist. Ein derartiger Bezug wird unver-

ändert in vielen Beiträgen zum Outsourcing-

bzw. BPO-Controlling vermisst; dies gilt sowohl

für Beiträge mit einer eher praxisorientierten

Ausrichtung als auch für eher konzeptionelle

Beiträge. Ein weiteres Erkenntnisdefizit ergibt

sich aus den bisher kaum wahrnehmbaren For-

schungsbemühungen zur Implementierungs-

ausrichtung von BPO-Controllingaktivitäten.

keit des Einsatzes einer Outsourcing-Scorecard

hingewiesen (vgl. z. B. Sure, 2009, S. 90ff.). Das

Erreichen dieser Phase begründet die konti-

nuierliche Überwachung der Leistungserfül-

lung der SLAs und erfordert demzufolge eine

zeitnahe Verfügbarkeit der SLA-Dokumenta-

tion und die darin aufgenommenen Leistungs-

nachweise, damit eine aktive Steuerung der

vertraglich vereinbarten Leistungen erfolgen

kann. Während die vorgehenden Phasen eine

unübersehbar starke Ähnlichkeit zum Projekt-

controlling haben, wird mit dem Erreichen die-

ser Phase eine Qualität von Aufgabenstellung

erreicht, die spezifisch für ein Outsourcing-

Controlling ist. Die Operations-Phase endet

mit der Beendigung der Vertragslaufzeit.

Vertragsende

Wie bei jeder langfristigen Vertragslaufzeit

sollte das BPO-Vertragswerk die notwendigen

Regelungen für eine plan- / außerplanmäßige

Vertragsbeendigung berücksichtigen. Die

Gründe hierfür können vielfältig sein. Die Ur-

sachen bei einer planmäßigen Beendigung

der Vertragsbeziehung können in einer wirt-

schaftlichen Unzufriedenheit des BPO-Provi-

ders im Rahmen der vorliegenden Leistungs-

beziehung oder in einem besseren Wettbe-

werbsangebot beim auslagernden Unterneh-

men liegen. Die zentrale Ursache bei einer

außerplanmäßigen Vertragsbeendigung dürf-

te in einer unzureichenden Einhaltung von ele-

mentaren SLA zu sehen sein, die die weitere

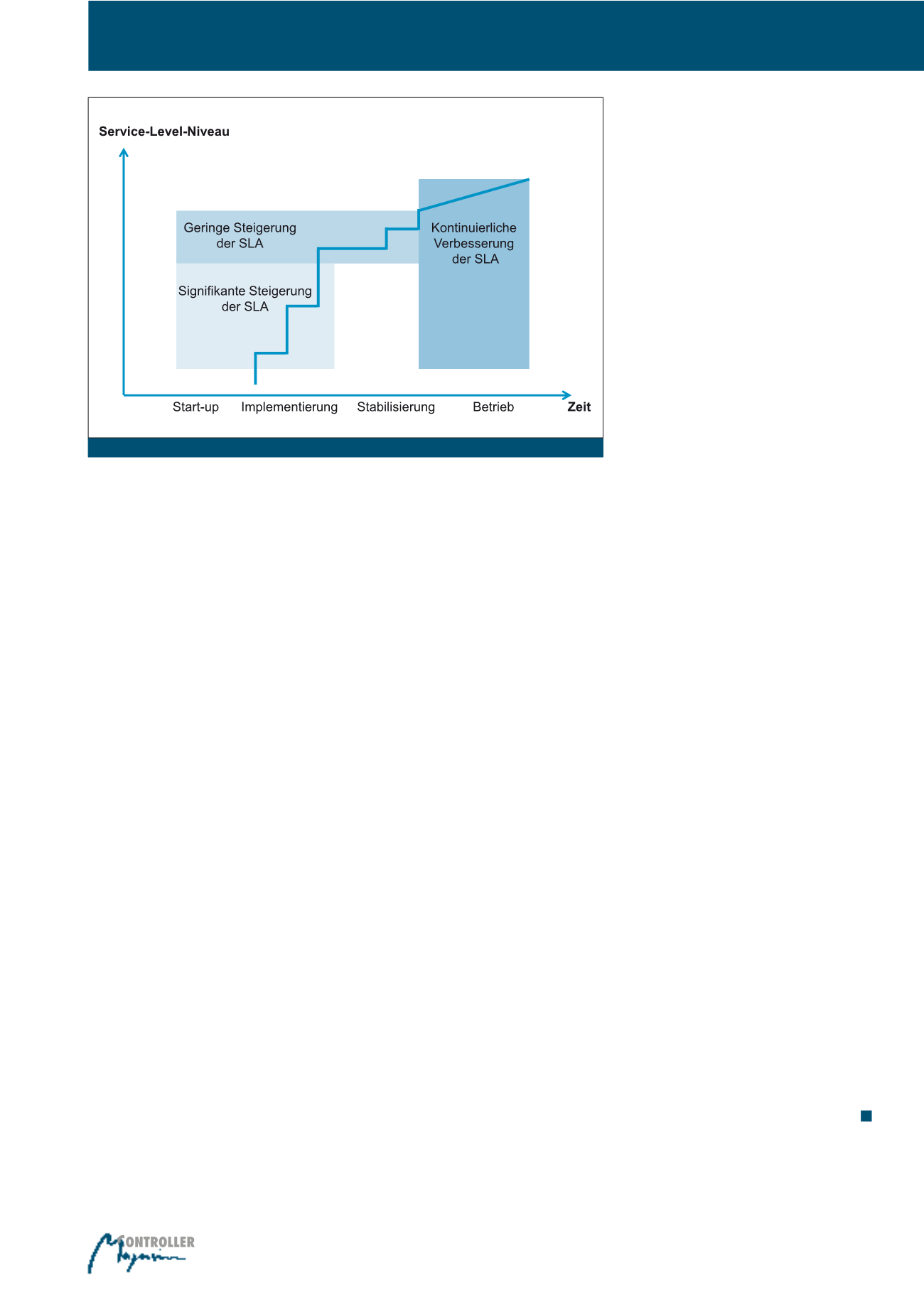

Abb. 8: Phasen und Anpassung des SLA-Niveaus; In Anlehnung an Dittrich / Braun, 2004, S. 125

Controllinganforderungen an Business Process Outsourcing-Projekte