63

cen bzw. Fähigkeiten sie braucht, um ihre Ziele

zu erreichen. Nicht nur die Kapitalgeber, son-

dern alle Stakeholder könnten sich schließlich

auch anderweitig engagieren. Worin der Mehr-

wert konkret besteht, ergibt sich aus den Inter-

essen der jeweiligen Beteiligten. Deren Koope-

rationsbereitschaft beruht auf Zielen, sofern

und soweit sie mit den Zielen des Unterneh-

mens vereinbar sind.

Um wirtschaftlich relevante Reputation prak-

tisch steuern zu können, hat der Fachkreis

Kommunikations-Controlling des ICV 2009 ge-

meinsam mit der Deutschen PR-Gesellschaft

ein inzwischen international beachtetes und an-

erkanntes Wirkungsstufen-Modell erarbeitet

und zu einem Grundmodell für Kommunika-

tions-Controlling entwickelt

5

. Es erlaubt, aus-

gehend von zu vereinbarenden Zielen für die

Werthaltigkeit

(Dauer und Intensität der in Ge-

schäftsbeziehungen stehenden Stakeholder-

Beziehungen sowie der wechselseitigen Akzep-

tanz vereinbarter Konditionen) die Entwicklung

der Reputation ebenso wie die Zielrealisierung

zu steuern. Entsprechend unserem Grundmo-

dell soll die

Werthaltigkeit

nicht isoliert be-

trachtet, sondern in eine Kette aufeinander

abgestimmter Maßnahmen gestellt werden

(s. Abbildung 3).

1.

Werthaltigkeit (Outflow)

Im ersten Schritt wird aus der Unternehmens-

strategie abgeleitet, wie sich die wirtschaftlich

relevante Reputation bezüglich der Interessen-

gruppen entwickeln soll, mit denen das Unter-

nehmen Geschäftsbeziehungen unterhält bzw.

aufnehmen will. Welche bestehenden Ge-

schäftsbeziehungen mit welchen Interessen-

gruppen sollen in welchem Maße nach Dauer

und Intensität ausgeweitet, verringert oder be-

endet werden? Welche neuen Geschäftsbezie-

hungen wollen wir mit wem entwickeln und was

streben wir dabei an. Wie wollen wir zukünftig

die Geschäfts-Konditionen gestalten?

Im Controlling werden solche Betrachtungen

auch im Rahmen z. B. von ABC-Analysen durch-

geführt. Das erfolgt aber zumeist außerhalb

quantifizierter Zielsetzungs-, Planungs- und

Steuerungsprozesse sowie weitgehend isoliert

voreinander. Die Gestaltung der

Werthaltigkeit

systematisiert derartige Analysen, führt sie im

Rahmen einer einheitlichen Struktur zusammen

und bietet dem Reputations-Management in

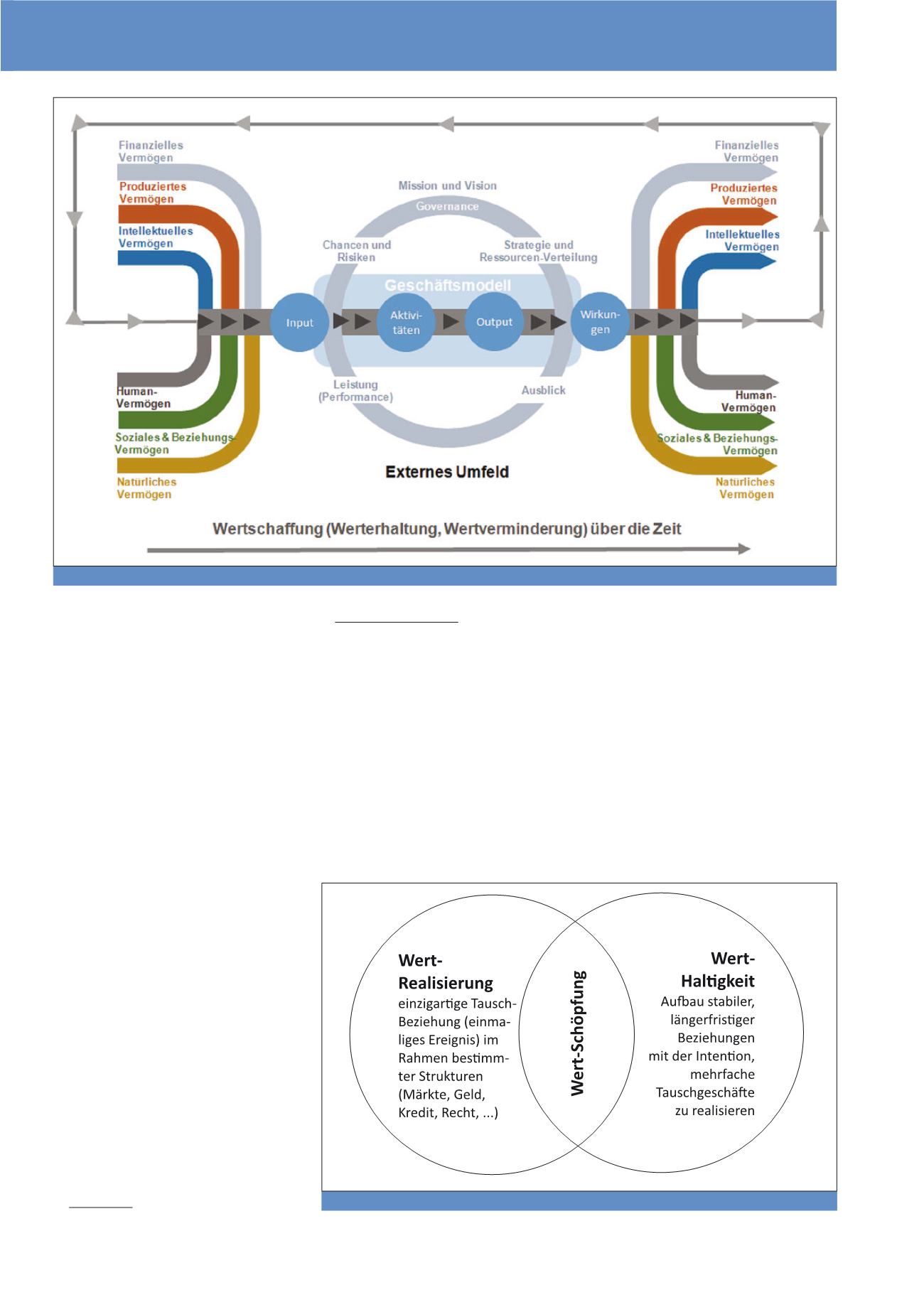

Abb. 1: Moderner Wertorientierung zugrunde liegendes Bild des andauernden Wertschöpfungsprozesses

3

Abb. 2: Wertschöpfung dauerhaft gestalten

CM Mai / Juni 2015