70

de Gleichungen ableiten, wobei Formel 3 für

den Anstieg und Formel 4 für den Rückgang

des betreffenden Zinssatzes verwendet wird.

(3)

(4)

S

0

= Aktueller Zinssatz

Z = Z-Wert des Konfidenzintervalls

= Jährliche Standardabweichung

√T = Wurzel aus der Zeitspanne zwischen aktu-

ellem Zinssatz und erwartetem Zinssatz

Bei den meisten variablen Finanzierungen wird

der 3-Monats-EURIBOR als Referenzzinssatz

herangezogen. Je nachdem wie sich dieser

Zinssatz entwickelt, verändert sich auch der

Zinssatz der Finanzierung, welcher als Refe-

renzzinssatz plus Kreditaufschlag definiert ist.

5

Grundsätzlich verbleibt der Kreditaufschlag

gleich, kann sich jedoch je nach Risiko- und

Preispolitik der finanzierenden Bank ändern. In

der Praxis ist häufig zu beobachten,

dass bei

einer Ratingverschlechterung nicht sofort

eine Erhöhung des Kreditaufschlages er-

folgt.

Dasselbe ist aber auch bei einer Rating-

verbesserung zu beobachten, welche grund-

sätzlich auf Grund einer risikoadjustierten

Preispolitik eine Reduktion des Kreditauf-

schlags bedingen müsste. Der Aufschlag kann

somit allgemein als „statische“ Größe angese-

hen werden, welche sich nur in extremen Be-

dingungen verändert. Daher reicht es für die

Abschätzung der Finanzierungskosten aus, nur

die Veränderung des Referenzzinssatzes zu

taxieren. In Abbildung 3 ist der Verlauf des

3-Monats-EURIBOR für den Zeitraum 2010-

2013 dargestellt.

Ausgehend von diesen Daten kann berechnet

werden, dass der Mittelwert für diesen Zeit-

raum bei 0,75% lag, wobei eine Standardab-

weichung von 0,475% gege-

ben war. Der Wert des 3-Mo-

nats-EURIBOR per 31.12.2013

lag bei 0,288%. Ausgehend

von diesen Daten lässt sich

nun berechnen, wie sich der

3-Monats-EURIBOR innerhalb

einer bestimmten Bandbreite

entwickeln kann (vgl. Formeln

5 und 6).

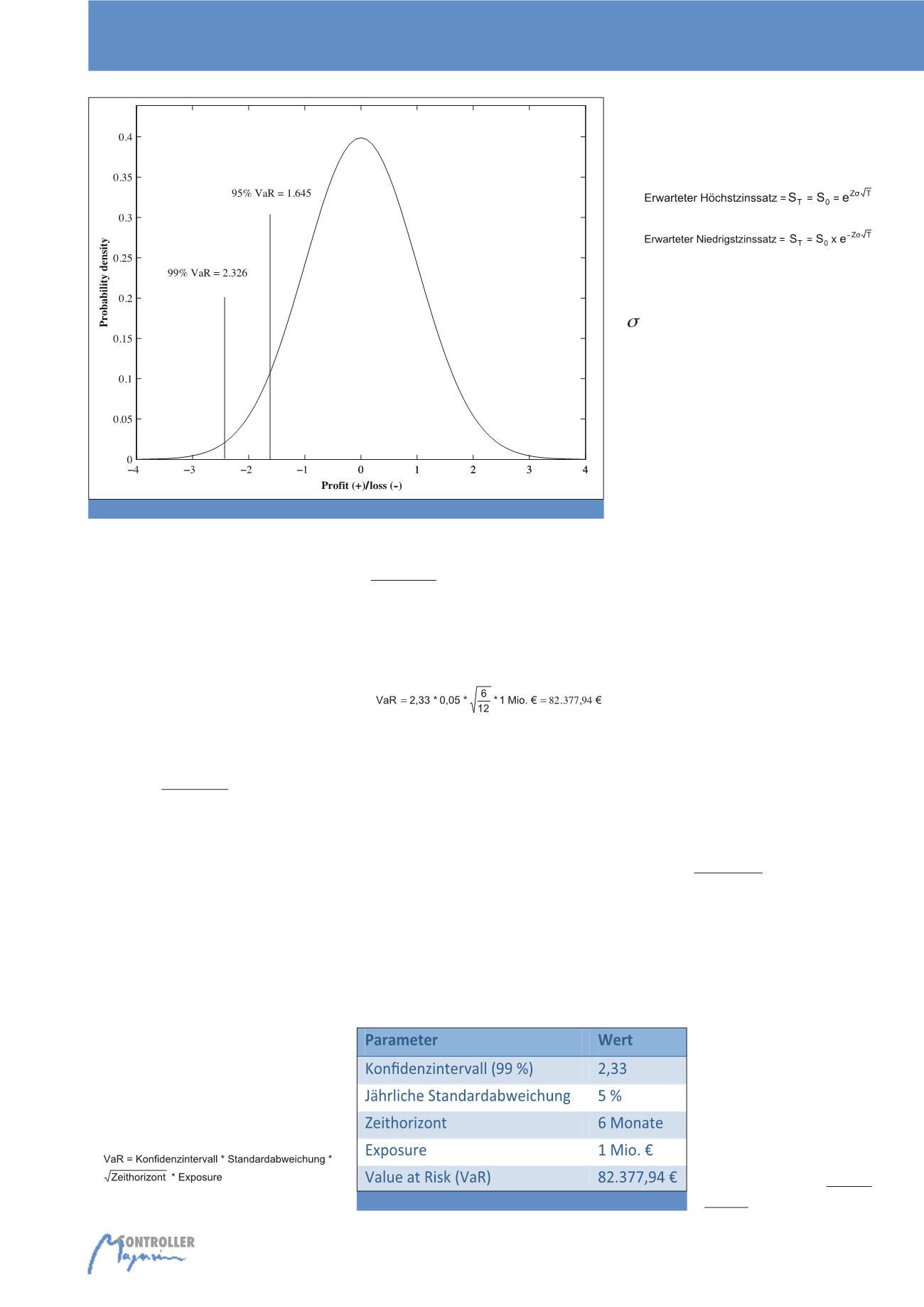

Ein Beispiel für eine Anwendungsmöglichkeit ist

in Abbildung 2 zu sehen. VaR sagt in diesem

Fall aus, dass mit einer Wahrscheinlichkeit von

99% über einen Zeitraum von 6 Monaten der

Verlust aus dem Investment den Wert von

82.377,94 EUR nicht übersteigen wird.

(2)

Nutzung von VaR zur Abschätzung

von Zinsentwicklungen

Diese grundsätzlichen Überlegungen zum VaR

können auch für die Abschätzung von Zinsent-

wicklungen genutzt werden. Es ist dadurch

möglich, dass man Prognosen zur Entwicklung

von bestimmten Zinsindikatoren mit gewissen

Bandbreiten basierend auf den definierten Kon-

fidenzintervallen tätigen kann. Die Basis für

diese Berechnungen bietet VaR, wobei hier auf

eine lognormal verteilte Verteilung übergegan-

gen wird. Ausgehend davon lassen sich folgen-

über einen bestimmten Zeitraum mit einer be-

stimmten Wahrscheinlichkeit geben.

3

Bei der

Berechnung von VaR wird davon ausgegan-

gen, dass die Entwicklung der betrachteten

Parameter einer Normalverteilung folgt. Das

bedeutet somit, dass man für die Konfidenz-

intervalle die Z-Werte der Normalverteilung

verwenden kann. Bei einem Konfidenzintervall

von 95% ist dies 1,65 und für 99% 2,33. Die

Schwankungsbreite des Risikos ist über die

Standardabweichung einer Messreihe be-

stimmbar. In Abbildung 1 ist das Wesen von

VaR dargestellt.

Die Abbildung zeigt eine Dichtefunktion der

Normalverteilung und die Konfidenzintervalle

des VaR für 95 und 99%. Wenn man bspw. den

VaR von 99% berechnet, dann bedeutet dies,

dass man den schlechtmöglichsten Ausgang

für dieses Konfidenzintervall berechnen kann.

Wichtig ist hierbei zu wissen, dass dies nicht

das „schlimmste Szenario“ darstellt. Es ist sehr

wohl zu 1% möglich, dass der effektive Verlust

höher ausfallen kann. Mit VaR lässt sich zumin-

dest eine Aussage treffen, dass der berechnete

Verlust zu 99% dem „schlimmsten Szenario“

entspricht. Die Gleichung für die Berechnung

von VaR ist in Formel 1 dargestellt.

(1)

Abb. 1: VaR und Normalverteilung

4

Abb. 2: Beispiel zur Berechnung von VaR

Planungssicherheit bei Finanzierungskosten