79

trum enthalten. Fachlich gilt es, diese Leistun-

gen auf dem Projekt transparent zu machen. Wie

wir bereits gesehen haben, werden für die vom

Projektleiter „eingekauften“ Leistungen kalku-

latorische Honorare an die leistenden Organisa-

tionseinheiten verrechnet. Die Verhandlung der

Honorare erfolgt bereits vor der letzten Ent-

scheidung über die Projektfreigabe im Projekt-

ausschuss als Basis für die Projektkalkulation.

Somit wird das kalkulatorische Honorar zum

Erfolgsmaßstab der leistenden Kostenstelle.

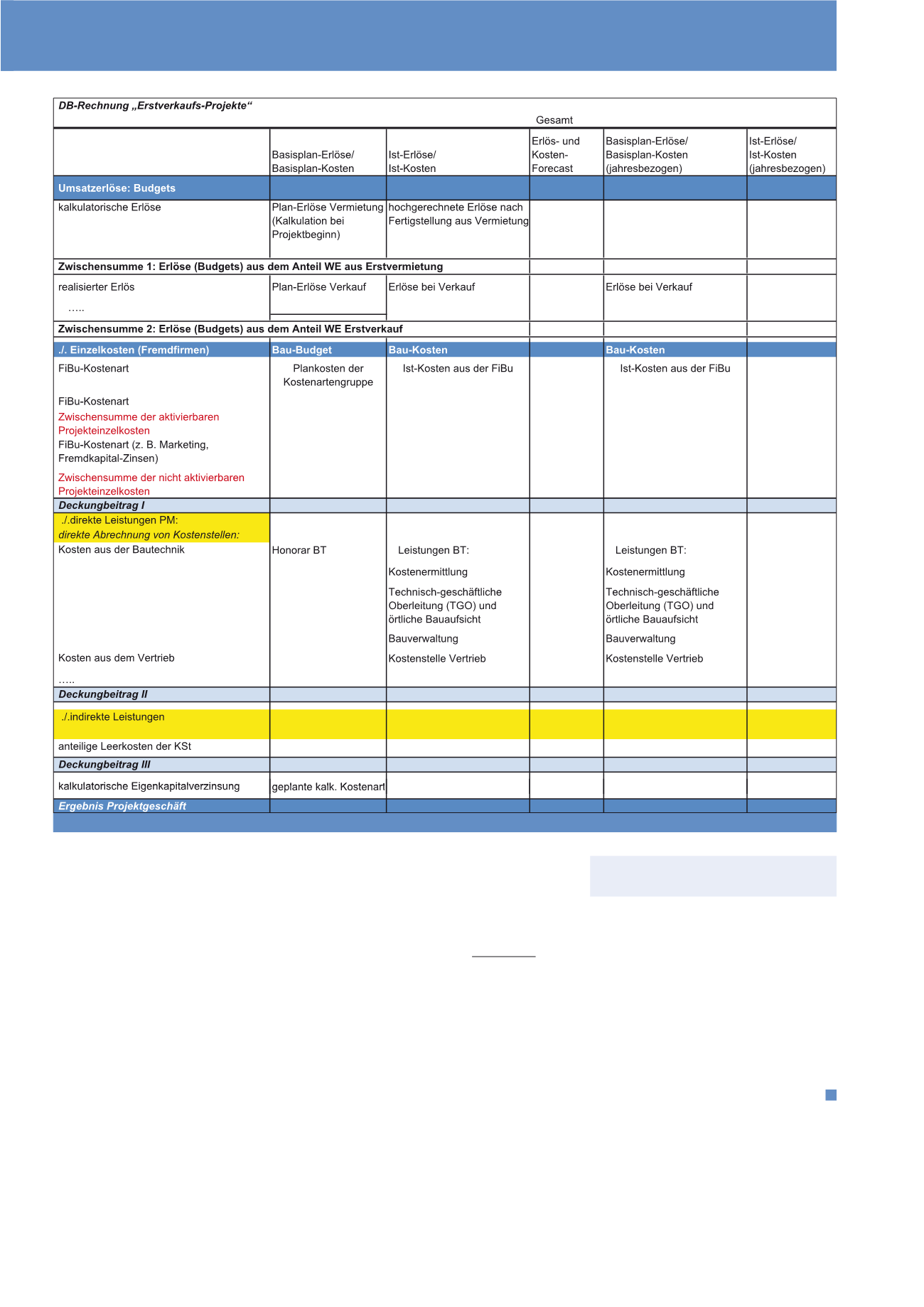

Auch Projekte werden als Kostenträger abge-

bildet. Der schematische Aufbau dieser KTR-

Rechnung wird mehrstufig erfolgen, so dass

eine differenzierte Projekterfolgsrechnung die

nötigen Informationen zur Projektsteuerung

liefert. Hinsichtlich der Periodisierung werden

sowohl die Informationen zur vollständigen

Projektlaufzeit als auch zur jahresbezogenen

Betrachtung dargestellt (vgl. Abbildung 9).

Fazit

Beim Aufbau eines Profit-Center-orientierten

Controllings im Bau-Projektgeschäft müssen

die Management-Anforderungen in den Orga-

nisationsbereichen differenziert herausgear-

beitet werden, damit das Steuerungs-System

die dort platzierten Verantwortlichkeiten unter-

stützt. Als Grundsatz kann gelten:

Controlling-Informationen folgen orga-

nisatorischen Verantwortlichkeiten

Es muss klar werden, dass die Verantwor-

tungs-Strukturen nicht so sind, weil ein gewis-

ses Controlling aufgebaut wurde. Die Verant-

wortung, so muss der Wortlaut sein, ergibt

sich aus dem, was man macht, also aus dem

Geschäftsmodell. Hier entsteht der Bedarf an

Informationen. Nur so wird die Akzeptanz für

die Nutzung des neuen Controlling-Systems

möglich.

Abb. 9: Management-Erfolgsrechnung (MER) für Projekte

CM Mai / Juni 2015