77

Beim periodischen Kostenausweis auf den Pro-

dukten muss berücksichtigt werden, dass in

den Projektkosten aktivierbare Bestandteile

(Gewerke) enthalten sind. Diese Kosten sind

über die Abschreibungen periodisiert zu be-

rücksichtigen. Die Periodisierung findet in der

Anlagenbuchhaltung statt. Da sich die aktivier-

baren Kosten nicht vollumfänglich, sondern nur

mit ihrem Abschreibungsanteil der jeweiligen

Periode den Produktkosten zurechnen lassen,

müssen die im Projekt aktivierbaren Anteile aus

der Anlagenbuchhaltung übernommen werden.

Es werden die Abschreibungswerte auf den

jeweiligen Kostenträgern bzw. Produkten abge-

bildet (vgl. Abbildung 4).

Entscheidung für eine Profit-

Center-Sicht im Projektgeschäft

Da es Sinn macht, mit einem Segmentbericht

auch eine organisatorische Erfolgssicht abzu-

bilden, müssen die zum Segment gehörigen

Output-Bereiche als ProfitCenter verdichtet

werden können. Das ProfitCenter (PC) über-

nimmt die Verantwortung für einen Leistungs-

erfolg eines klar abgegrenzten Leistungsberei-

ches, der sich in einer Management-Erfolgs-

rechnung auf verschiedenen Deckungsbei-

tragsstufen (DB) ausdrückt. Es soll auch da von

ProfitCenter gesprochen werden, wo die inter-

nen Leistungsbeziehungen erfolgswirksam ab-

gegrenzt werden.

Für ProfitCenter sind einige grundsätzliche Vor-

aussetzungen zu berücksichtigen, die hier auf-

geführt sind:

·

Zum ProfitCenter gehört eine persönliche

Zuständigkeit. Es geht um das Übertragen

(Delegieren) sub-unternehmerischer

Kompetenz.

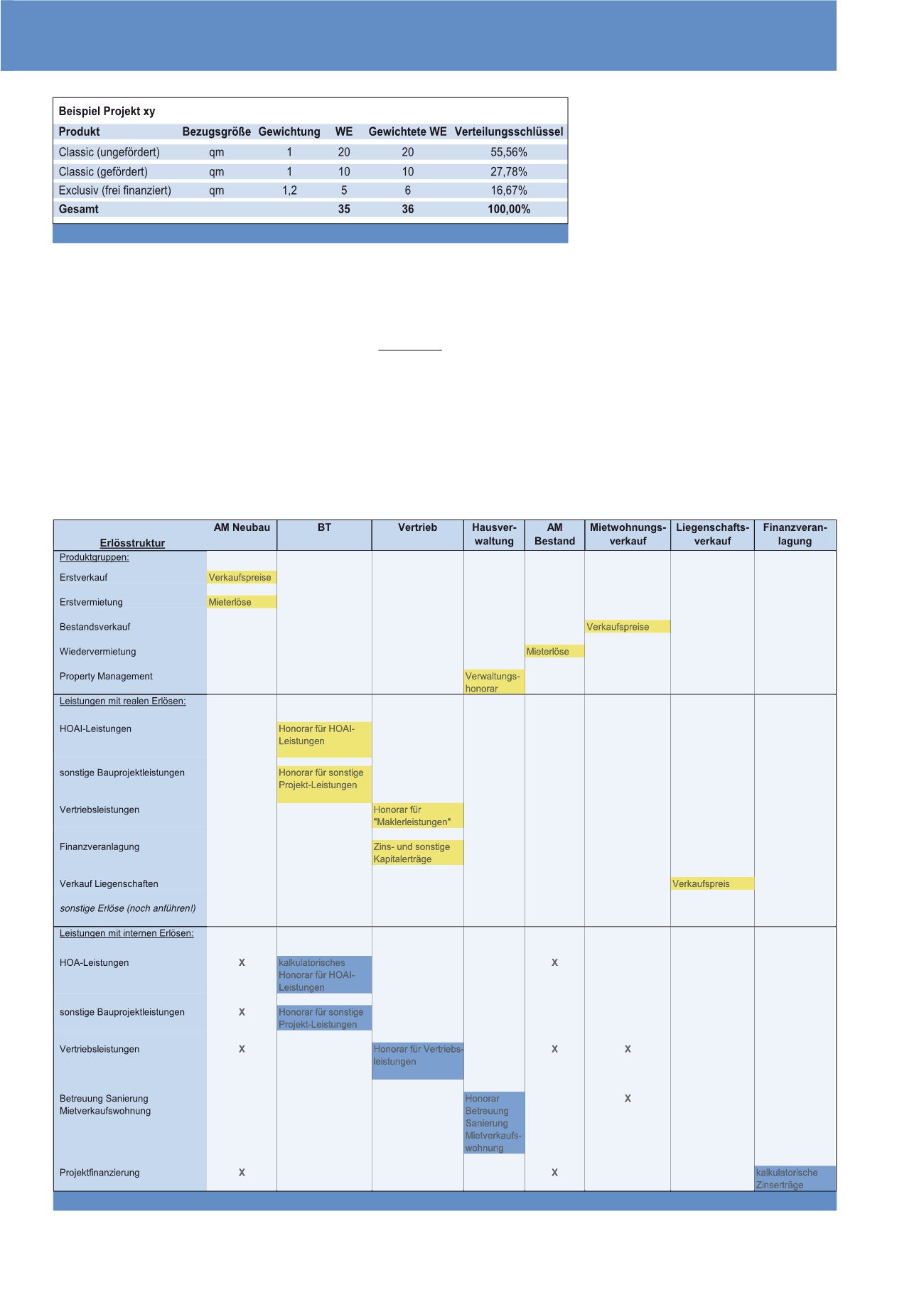

Abb. 6: Verrechnungsschlüssel für Projekte auf Produkte

Abb. 7: Verrechnung von Arbeitspaketen und Projekten

CM Mai / Juni 2015