76

Die Produkt- und Projektverantwortlichen tra-

gen die Verantwortung dafür, dass die Produk-

te und Projekte in ihren vereinbarten Mengen

effizient, d. h. im Sinne von „Tun wir die Dinge

richtig?“, erstellt werden. In ihrer Kommunika-

tion mit den Kostenstellen-Verantwortlichen

werden sie dafür sorgen,

dass die erforderli-

chen Leistungen zu akzeptablen Konditio-

nen in das Produkt eingehen.

Hierzu wird mit

der Kostenträgerrechnung das entscheidende

KLR-Strukturelement zur Transparenz-Erzeu-

gung ausgestaltet. Das Ergebnis ist eine De-

ckungsbeitragsrechnung, die auf verschiede-

nen Stufen den Management-Erfolg ausweist.

Die Kostenstellen-Verantwortlichen haben

dafür zu sorgen, dass ihre Leistungen mit

möglichst geringen Kosten (Kostenmanage-

ment auf der Input-Seite) erzeugt und in einer

möglichst großen Menge (z. B. möglichst viele

verrechenbare Mitarbeiterstunden) abgenom-

men werden. Sie sind gleichzeitig in dem mit

den Produkt- bzw. Projektverantwortlichen

vereinbarten Rahmen (Zielvereinbarungen/

Aufträge) verantwortlich

für die Qualität der

erbrachten Leistungen.

KLR-Strukturele-

mente für diesen Bereich sind die Kostenstel-

lenrechnung und die Auftrags- bzw. Leis-

tungsartenrechnung. Projekte lassen sich in

der KLR wie Produkte als Kostenträger abbil-

den. Auch hier gilt es, den Management-

Erfolg des Projektes transparent zu machen.

Deshalb wird es notwendig sein, ebenfalls für

die Projekte eine

mehrstufige Manage-

ment-Erfolgsrechnung

(Deckungsbeitrags-

rechnung) aufzubauen.

Die Projekte sind in der Regel Teil der Produkt-

erstellung. Die Ausnahme stellen interne Pro-

jekte dar, die keinen einzelnen Produkten zu-

rechenbar sind. Für die produktbezogenen

Projekte gilt die Abrechnung auf Produkte. Die

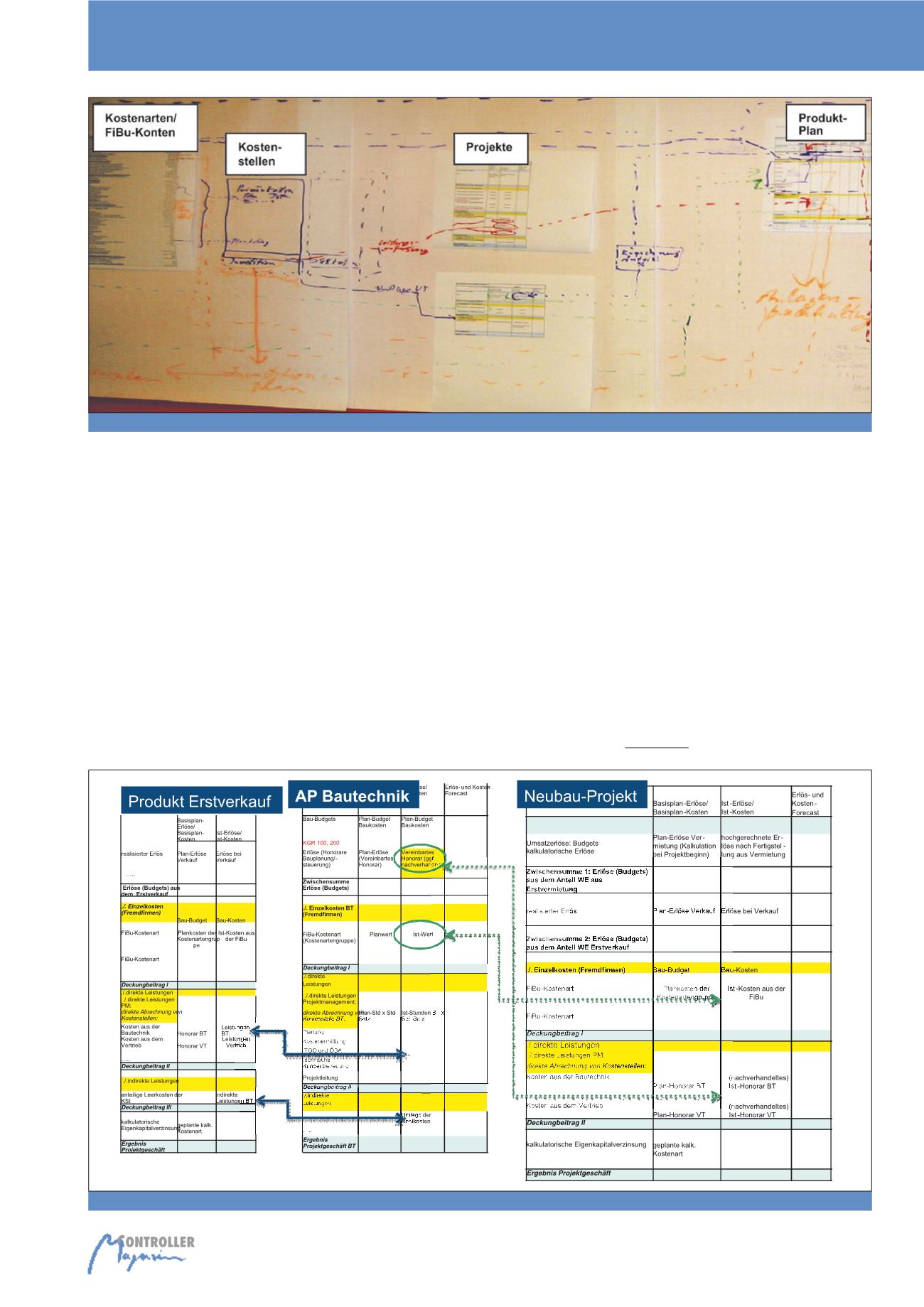

Abbildung 3 gibt diesen Sachverhalt wieder.

Abb. 4: Entstehung der Verrechnungs-Grundstruktur

Abb. 5: Verrechnung von Arbeitspaketen und Projekten

Profit-Center-orientiertes Controlling