74

Wichtige Eigenschaft dieser Systeme ist die

Möglichkeit,

Daten sowohl aggregiert als

auch im Detail sowie aus unterschiedlichen

Perspektiven betrachten zu können.

In der Basisbetrachtung der Kosten- und Leis-

tungsrechnung sollen in erster Linie die Grund-

anforderungen des Informationsbedarfes durch

die Abbildung der Unternehmensstrukturen Be-

rücksichtigung finden. Es ergeben sich aus den

neuen Organisationsstrukturen mit den entspre-

chenden Verantwortlichkeiten neue Anforderun-

gen an die Führungs- und Entscheidungsinfor-

mationen, die aus der KLR zu bedienen sind.

Gerade das Projektgeschäft stellt da eine be-

sondere Herausforderung an die Erfolgsdarstel-

lung der Management-Ebenen. Deshalb gehört

den Projekten bzw. den Projektbeziehungen im

Folgenden besondere Aufmerksamkeit. Es wird

sich aber nicht rein hierauf fokussiert. Die be-

schriebene Vorgehensweise ist vom Control-

ling-Objekt unabhängig und kann damit Stan-

dard-Charakter gewinnen.

Vorgehensweise

Um ein technikorientiertes, wenig bedarfsorien-

tiertes Vorgehen zu vermeiden, braucht man

zuerst inhaltliche Vorgaben. Deshalb wird ein

Rahmenkonzept erstellt, das die Bereiche und

Objekte eines Controlling-Systems absteckt

und damit die Basis für das Management-Infor-

mationssystem darstellt. Die Abbildung 1 zeigt

die Trennung und das Zusammenwirken von

Rahmenkonzept und darauf aufbauendem

Fachkonzept.

Das Fachkonzept, das sich im Lastenheft abbil-

den lässt, muss die Steuerungsanforderungen

des Unternehmens erfüllen. Es beschreibt die

möglichen Stammdatenbeziehungen und ihre

Strukturverknüpfungen.

Für einen systema-

tischen Aufbau eines Fachkonzeptes ist es

sinnvoll, zwischen Controlling-Segmenten,

-Objekten und -Instrumenten zu unter-

scheiden

(vgl. Abbildung 2).

Die Controlling-Segmente stellen die erste,

wesentliche Differenzierung des Informations-

bedarfs zur Unternehmenssteuerung dar. Es

handelt sich um Entscheidungsbereiche, die

zur Unternehmenssteuerung benötigt werden.

Innerhalb dieser Controlling-Segmente existie-

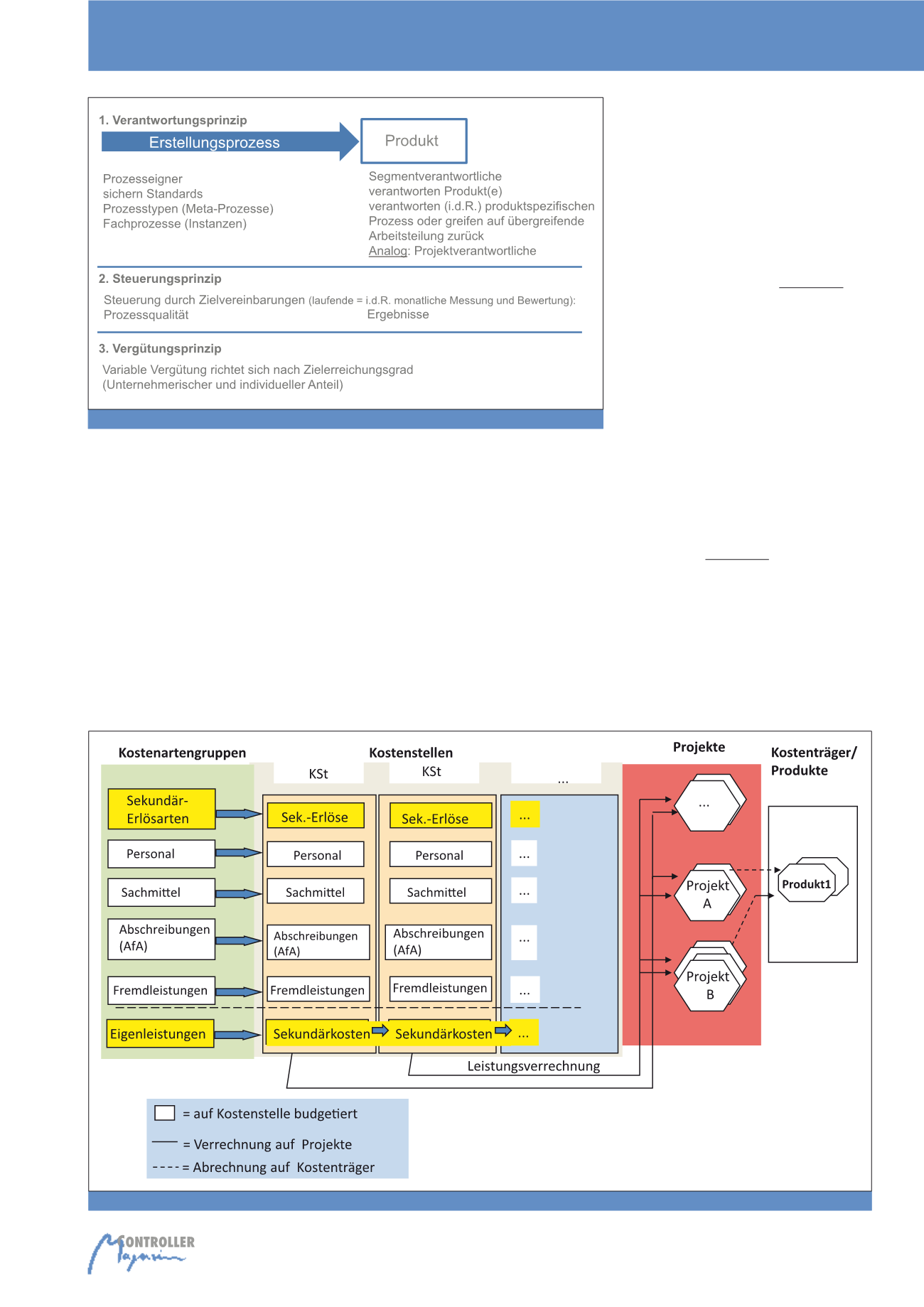

Abb. 2: Beispiel für Managementprinzipien aus Businessplan

Abb. 3: Verrechnungs-Grundstruktur

Profit-Center-orientiertes Controlling