83

Minimierung des Risikos wird damit zu einer

gleichberechtigten Bewertungsprämisse neben

dem klassischen Ziel einer Renditemaximie-

rung.

12

Da Risikoänderungen nicht zwingend zu

gleich starken Renditeanpassungen führen,

können Entscheidungsmodelle bestimmte, op-

timale Rendite-Risiko-Kombinationen empfeh-

len. Das Basis-Modell resultiert aus der von

Harry M. Markowitz entwickelten Portfolio Se-

lection, welche im Jahr 1952 publiziert wurde.

13

Diese sogenannte Moderne Portfoliotheorie

stellte nicht mehr die Auswahl eines optimalen

Einzelinvestments in den Mittelpunkt, sondern

vielmehr die Optimierung eines gesamten Port-

folios. Rendite-Risiko-Kombinationen und Port-

folio-Strukturen können immobilienwirtschaft-

lich für verschiedener Asset-Klassen, Teilmärk-

te oder Einzelinvestments modelliert werden.

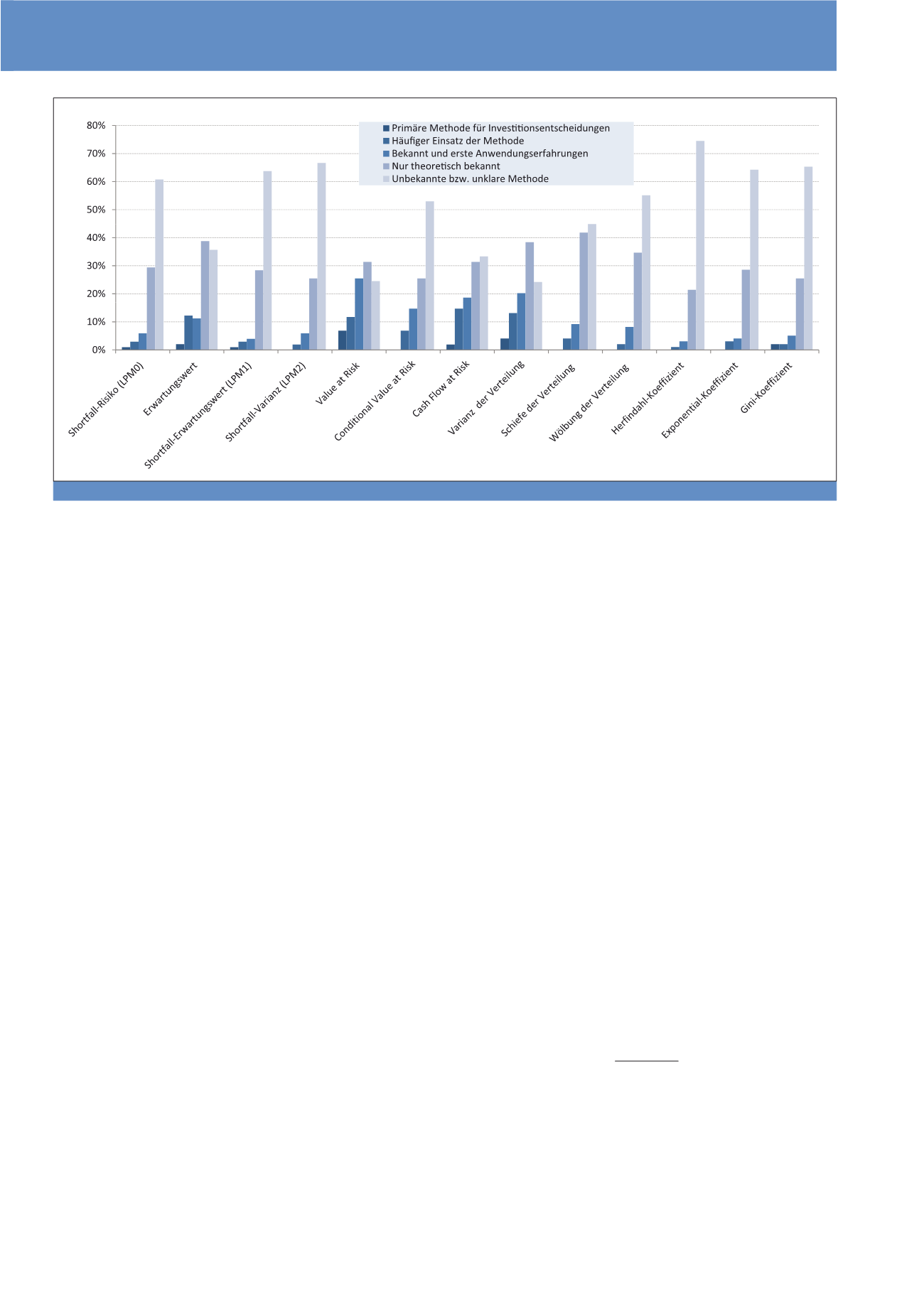

Die Portfolio Selection nach Markowitz ist in der

Immobilienwirtschaft zunehmend als bekannt

und theoretisch akzeptiert anzusehen. Der Be-

kanntheitsgrad liegt in der Summe der ersten

drei Antwortoptionen bei 67% der Umfrageteil-

nehmer.

Die Parameter Rendite und Risiko können zu

einer einheitlichen Zielkennzahl aggregiert

werden. Kennzahlen dieser Art sind eindeutig

vergleichbar,

sie führen zu einer Rangfolge

mehrerer Alternativen.

Eine einfache Variante

bilden Korrekturverfahren, die den Erwartungs-

wert um risikobezogene Abschläge korrigieren.

Die Korrektur kann bei Eingangsgrößen oder

direkt bei der ausgewiesenen Performance er-

folgen. Es ergeben sich Messgrößen wie der

Return On Risk-Adjusted Capital (Korrektur

der Kapitalgröße), der Risk-Adjusted Return On

Capital (Korrektur der Ertragsgröße) oder die

Risk-Adjusted Performance bzw. die Market

Risk-Adjusted Performance (Korrektur der

Renditegröße). In der Praxis sind die Korrektur-

Verfahren wenig verbreitet. Demnach bestehen

allenfalls für die Risk-Adjusted Performance

wahrnehmbare Anwendungserfahrungen.

Eine weitere Gruppe von Entscheidungsmodel-

len richtet die Bewertung an Markt-Bench-

marks aus. Ziel ist es, die Mehr- oder Minder-

rendite eines bestimmten Assets in Relation

zum erhöhten oder verminderten Risiko zu set-

zen. Der Vergleichsmaßstab ist i.d.R. der „Ge-

samtmarkt“, was immobilienökonomisch bei-

spielsweise aus einer Indexentwicklung für eine

bestimmte Region und Nutzungsart abzuleiten

ist. Die berechneten Rendite-Risiko-Ratios sind

als spezifische Bewertungskennziffern zu ver-

stehen, welche eine Performance entweder ab-

solut oder relativ bezogen auf den Markt oder

eine andere Benchmark nachweisen.

14

Basie-

rend auf dem Capital-Asset-Pricing-Model

bzw. dem Arbitrage-Pricing-Model können di-

verse spezifische Ratio-Kennzahlen definiert

werden. Zu nennen wären beispielsweise das

Jensen-Alpha, welches eine bestimmte Zusatz-

Rendite (positives Alpha) bzw. Minder-Rendite

(negatives Alpha) gegenüber einem Benchmark

(z. B. Marktportfolio) kennzeichnet

15

, die Infor-

mation-Ratio, das Treynor-Mazuy-Maß, die

Treynor-Ratio oder die Sharpe-Ratio. Es über-

rascht, dass sich diese Performance-Maße als

weitgehend unbekannt bzw. ungenutzt präsen-

tierten. Die Modelle sind laut Befragung allen-

falls einigen Spezialisten geläufig.

Die meisten der genannten mathematisch-sta-

tistischen Methoden liefern der Praxis exakte,

aussagefähige und gut zu interpretierende Risi-

kokennzahlen. Ein Vorteil liegt in der

Anwend-

barkeit für beliebige Massendatenphäno-

mene

, die über Verteilungsfunktionen darstell-

bar sind.

16

Auch liegen die benötigten Basisda-

ten oft vor (z. B. eine Menge an Mietpreisdaten

in einem größeren Portfolio). In der weiteren

Entwicklung wäre zu prüfen, ob das festgestell-

te Akzeptanzproblem durch geeignete Weiter-

entwicklungen oder Qualifizierungsmaßnah-

men abgebaut werden könnte oder ob es fall-

weise als Ausschlusskriterium gesehen werden

muss. Perspektivisch ergibt sich eine hohe

Praxisrelevanz der Modelle, auch wenn dies

die Empirie derzeit noch nicht widerspiegelt

(vgl. Abbildung 4).

Multikriterielle Entscheidungsmodelle

unter Einbeziehung qualitativer Faktoren

Immobilienwirtschaftliche Entscheidungen ba-

sieren selten auf nur einer, eindeutig zu berech-

Abb. 4: Kenntnis und Anwendung von Bikriteriellen Modellen in der Entscheidungsunterstützung (Quelle: Branchenumfrage Immobilienwirtschaft)

CM Mai / Juni 2015