72

Indikation gewinnen, welche man in der Budget-

planung nutzen kann. Zu erwähnen sind sicher-

lich die Limitationen des VaR-Ansatzes, da man

die Zukunft mit historischen Daten repliziert, was

immer mit Unsicherheiten und Fehlern verbun-

den sein kann. Wie am Beispiel des 3-Monats-

EURIBOR dargestellt, war die Schwankung ge-

messen über die Standardabweichung für den

Zeitraum zwischen 2010 und 2013 nicht beson-

ders groß, sodass die abgeschätzte Verände-

rung des Zinssatzes innerhalb des Konfidenz-

intervalls sehr klein war. Diesem Umstand ließe

sich in der Praxis mit zwei Methoden begegnen.

Erstens kann man eine längere Historie verwen-

den oder man kann zweitens eine höhere Stan-

dardabweichung ansetzen, was zu einer höhe-

ren Streuung um den aktuellen Wert führt. Der

Einsatz von VaR im Controlling kann somit zur

Abschätzung einer potenziellen Entwicklung be-

stimmter Parameter in einer bestimmten Band-

breite herangezogen werden, was für eine Pla-

nung von Positionen hilfreich ist. Im Falle von

Zinsentwicklungen ist es auch eine Möglichkeit

festzustellen, ob eine Absicherung von Finanzie-

rungen gegen steigende Zinsen in Betracht ge-

zogen werden sollte. Bei einer Erhöhung der

Volatilität in der Zinslandschaft erweitert sich

die Spanne des gewählten Konfidenzintervalls,

sodass höhere Zinssätze realistischer werden.

Diese Informationen können für die Geschäfts-

führung im Zuge eines Reportings aufgesetzt

werden und eine Entscheidungsgrundlage liefern.

Quellenverzeichnis

Dowd, K. (2005). Measuring market risk, 2nd

edition, West Sussex: John Wiley & Sons, Inc.

Jorion, P. (2002). Value at risk: The new

benchmark for managing financial risk, 2nd

edition, Singapor: McGraw Hill.

McDonald, R. L. (2006). Derivatives markets,

2nd edition, Boston: Pearson Education, Inc.

Situm, Mario (2014). EZB-Leitzins auf Rekord-

tief: Jetzt niedrige Zinsen absichern und für

Investitionen nutzen, in: NWB – Betriebswirt-

schaftliche Beratung, Heft-Nr. 1, S. 7-12.

Fußnoten

1

Vgl. Jorion (2002), S. 3.;

2

Vgl. Jorion (2002),

S. 108.;

3

Vgl. Jorion (2002), S. 22; McDonald

(2006), S. 813.;

4

Grafik entnommen aus Dowd

(2005), S. 28.;

5

Vgl. Situm (2014), S. 8.

werden, um das Potenzial eines Zinsabsiche-

rungsinstruments zu bewerten. Hierzu würden

sich beispielsweise eine Swap oder ein CAP an-

bieten. Ausgehend von der dargestellten Be-

rechnung den historischen Daten von 2013

scheint es zu 99% keine Überschreitung des

3-Monats-EURIBOR von 0,28985% für das Jahr

2014 zu geben. Dies bedeutet, dass der Refe-

renzzinssatz weiterhin tief bleibt und es sich

lohnt, weiterhin variabel finanziert zu bleiben.

Möchte man somit den VaR-Ansatz für diesen

Zweck nutzen, ist es empfehlenswert, die Be-

rechnungen häufiger während des Jahres zu

machen, um eine bessere Entscheidungsgrund-

lage hierfür zu bekommen. Es könnten beispiels-

weise quartalsweise Berechnungen mit aktuel-

len Daten des 3-Monats-EURIBOR erfolgen. Die

damit gewonnen Daten wären eine

interessan-

te Zusatzinformation im Reporting eines

Controllings

, welche der Geschäftsführung zur

Verfügung gestellt werden kann.

Zusammenfassung und Fazit

Finanzierungen sind für Unternehmen ein wichti-

ges Thema und bei Konditionsverhandlungen

ist

der Zinssatz eine zentrale Größe, welche

auch in der Budgetplanung erfasst wird.

Die

Planung des Finanzierungsaufwandes kann über

eine Fortschreibung der Vorjahre erfolgen. Je-

doch bietet sich der VaR-Ansatz an, um eine

Abschätzung der Zinsentwicklung basierend

auf lognormal verteilten Daten vorzunehmen.

Die Berechnung von Bandbreiten ist einfach zu

realisieren, wobei hierfür historische Daten Ver-

wendung finden. Damit lässt sich zumindest eine

man auf Grund von historischen Daten versucht,

die Zukunft zu replizieren. Die Zukunft muss die-

sem historischen Muster nicht folgen und kann

somit auch einen anderen Pfad einnehmen.

Nutzen von VaR für die

Budgetierung in Unternehmen

und für das Controlling

Der Ansatz von VaR kann für die Planung von

Finanzierungskosten genutzt werden. Wenn

man ausgehend von der Berechnung voraus-

setzt, dass der 3-Monats-EURIBOR steigen und

bis zum Jahresende den Wert von 0,28985%

erreichen wird, dann ist dies eine hilfreiche Pla-

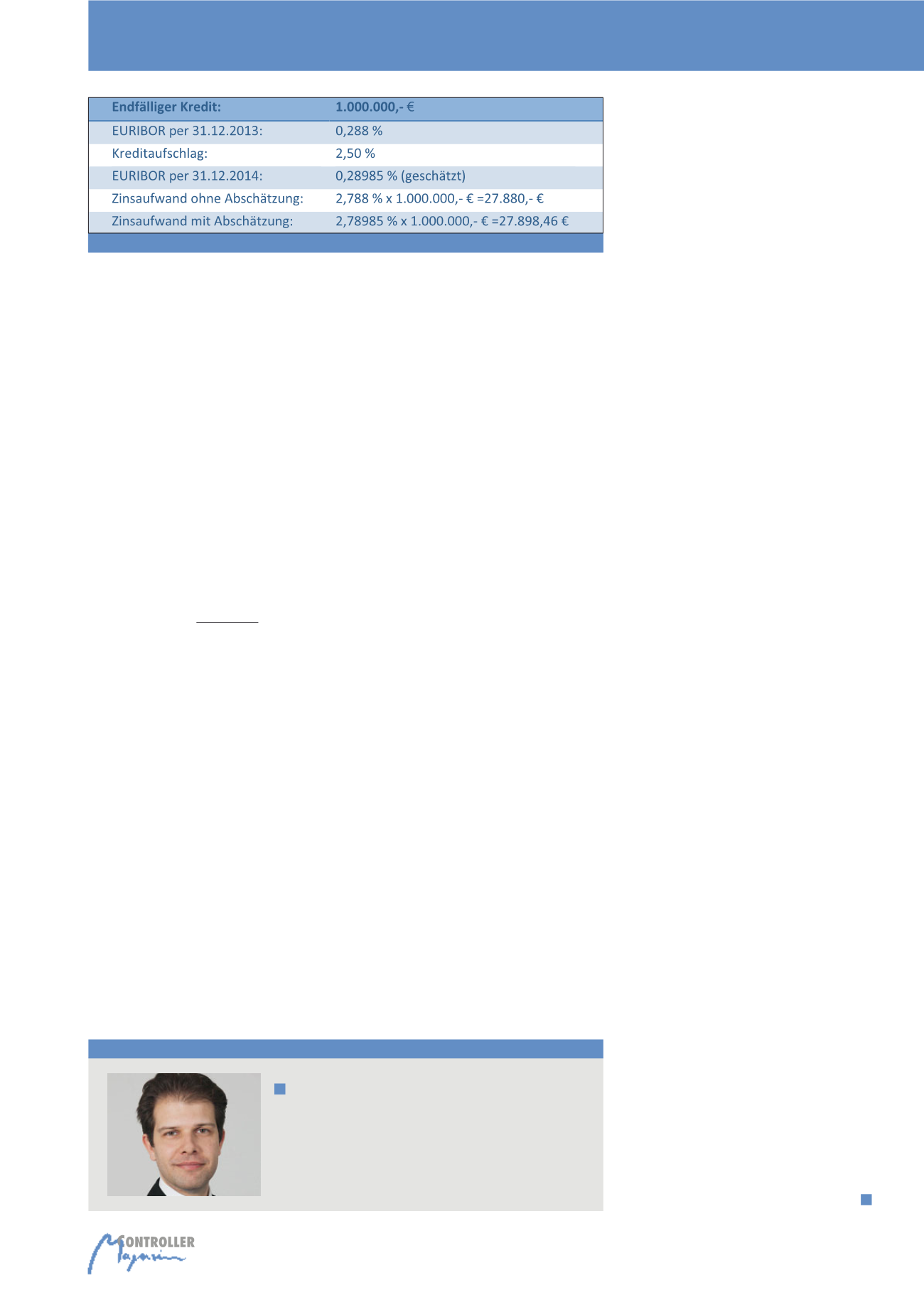

nungsinformation. In Abbildung 4 ist ein Beispiel

dargestellt. Die mit VaR abgeschätzten Zinsen

unterscheiden sich von der Situation per

31.12.2013 kaum, sodass man mit dem Wert

ohne Abschätzung für 2014 planen kann. Das

bedeutet, dass mit einer Wahrscheinlichkeit

von 99% die zu bezahlenden Zinsen in 2014 den

Betrag von 27.898,46 EUR nicht überschreiten

werden. Diese Annahme schließt, wie bereits

vorher beschrieben, ein, dass der Kredit-

aufschlag unverändert bleibt. Natürlich kann

man die Berechnung des VaR-Ansatzes in der

praktischen Verwendung „individualisieren“ und

bspw. eine höhere Volatilität verwenden, wenn

man davon ausgeht, dass sich diese in der Zu-

kunft erhöht. Damit wäre auch der abgeschätzte

Maximalzinssatz höher und dieser hätte bei

effektivem Eintritt einen hohen Einfluss auf die

geplanten Finanzierungskosten. Neben diesem

Aspekt kann der Ansatz aber auch dafür genutzt

Autor

Prof. (FH) Dr. Mario Situm, MBA

lehrt und forscht an der Fachhochschule Kufstein Tirol Bildungs

GmbH, Kufstein, Institut für grenzüberschreitende Restruk-

turierung, Österreich.

restrukturierung.fh-kufstein.ac.at

E-Mail:

Abb. 4: Planungssicherheit bei Finanzierungskosten mit VaR

Planungssicherheit bei Finanzierungskosten