35

3.2019

Die deutschen Bauunternehmen sind komplett ausgelastet. Wann sich diese Situation ent-

spannt, ist nicht absehbar. Doch nicht nur deshalb müssen manche Vorhaben verschoben

werden. Denn viele Immobilienbanken prüfen immer penibler, welche Projekte sie begleiten.

Recht zurückhaltend ist die pbb auch

gegenüber Einzelhandelsprojekten ein-

gestellt. „Da sind wir sehr selektiv unter-

wegs.“ Mit dieser Sichtweise steht Schenk

nicht allein da. Vor allem Projekte für

neue Shopping-Center beäugt die Bran-

che kritisch. „In Deutschland sind so gut

wie alle interessanten Standorte besetzt“,

argumentiert Sabine Barthauer, Vorstand

der Deutschen Hypo. Weit höher im

Kurs stehen Projektentwicklungen von

Fachmärkten. „Deren Umsatz wird vom

boomenden Onlinehandel kaum negativ

beeinflusst“, so Barthauer.

Bei Bauvorhaben für Hotels und Lo-

gistik agiert manche Immobilienbank

ebenfalls zurückhaltend. Barthauer teilt

diese Skepsis nicht: „Im Hotelsektor ist,

auch abseits der Ballungszentren, einiges

in Bewegung.“ Eigentümergeführte Häu-

ser würden zunehmend Neueröffnungen

von Hotelketten weichen. Ähnlich positiv

gestimmt ist Peter Axmann, Leiter Immo-

bilienkunden der Hamburg Commercial

Bank (ehemals HSH Nordbank): „In den

Big Seven sind die Übernachtungszahlen

signifikant gestiegen, die Gefahr von

Überkapazitäten sehe ich nicht.“

des Projektentwicklers oder eines Inves

tors, sollten nur in Ausnahmefällen in

die Bücher genommen werden“, rät JLL-

Branchenkennerin Herz. Und sie hält es

für geboten, die Loan to Cost Ratio (LTC)

nicht zu großzügig – maximal 80 Prozent

– zu bemessen. Die LTC fast aller großen

Immobilienbanken bewegen sich – deren

eigenen Angaben zufolge – innerhalb

dieses Limits. Bei Sparkassen und Volks-

banken hat Herz vereinzelt allerdings auch

Finanzierungsausläufe bis zu 90 Prozent

ohne Zusatzsicherheiten wie Garantien

und Bürgschaften registriert.

Branchenbeobachter Fedele bedau-

ert es, dass sich das Gros der bundesweit

agierenden Immobilienbanken auf die Fi-

nanzierung von Projekten in den großen

Ballungszentren konzentriert: „Bauvor-

haben in B-Städten wie Ingolstadt oder

Augsburg sind kaum riskanter als solche

in München oder Hamburg, aber rendi-

teträchtiger.“ Andreas Schenk, Vorstand

der Deutschen Pfandbriefbank (pbb),

sieht das differenzierter: „Bei Wohnim-

mobilien unterscheiden sich die Risiken

in A- und B-Städten gewiss weniger stark,

bei zyklischerenNutzungsarten wie Büros

schätzen wir die Risiken außerhalb der A-

Städte allerdings erheblich höher ein.“

leitet. Die erste Finanzierung soll Anfang

2020 über die Bühne gehen. Geplant ist,

zunächst bei Konsortialfinanzierungen

mit von der Partie zu sein. Spätestens 2021

soll dann die erste Projektfinanzierung al-

lein gestemmt werden.

Womit Projektentwickler momen-

tan besonders konfrontiert werden, ist

der rasante Baukostenanstieg. „In den

letzten zwei Jahren sind sie um bis zu 30

Prozent nach oben geschnellt“, gibt Axel

Jordan, Bereichsleiter Gewerbekunden,

Mittelstand und Verbund der DZ Hyp,

zu bedenken. Das liege vor allem daran,

dass die Bauindustrie an ihre Kapazitäts-

grenzen gestoßen sei. Viele Baufirmen,

allen voran die Topadressen der Branche,

könnten sich aussuchen, welche Aufträge

sie annähmen undwelche nicht, so Jordan.

Es dauert mitunter

fünf Jahre bis zur

Fertigstellung

Außerdem können sich Projektent-

wicklungen hinziehen. Normal dauert es

zwei bis drei Jahre, bis diese abgeschlossen

sind. „Kommt es zu Verzögerungen, etwa

wegen Problemen mit Behörden oder in

der Bauphase, vergehenmitunter fünf Jah-

re bis zur Fertigstellung. Selbst erfahrene

erfolgreiche Projektentwickler können

von solchen Ereignissen überrascht wer-

den“, weiß Matthias Frenzel, Abteilungs-

leiter Finanzierung Büroimmobilien der

BayernLB. Zusätzlich wird die Situation

dadurch verschärft, dass in den meisten

Nutzungssegmenten die Baukosten mitt-

lerweile viel schneller steigen als die Ver-

kaufspreise neuer Objekte.

Banken tun also gut daran zu über-

legen, zu welchen Bedingungen sie Pro-

jekte mitfinanzieren wollen. „Spekulative

Vorhaben, ohne Vorvermietungsauflagen

und angemessenen Eigenkapitaleinsatz

Fotos: BF.direkt AG; Münchener Hypothekenbank eG; DG HYP

«

Norbert Jumpertz, Staig

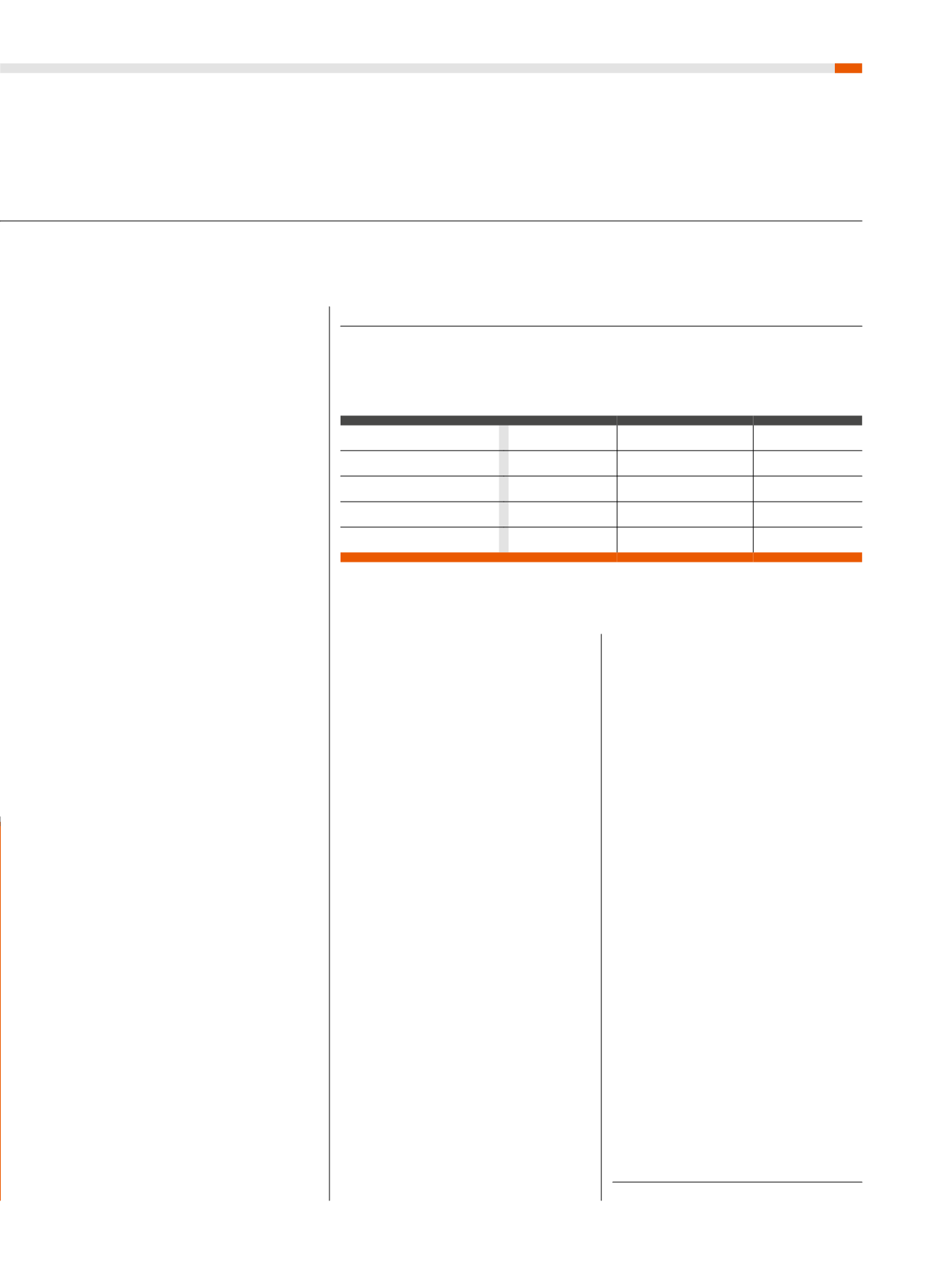

GROSSE IMMOBILIENBANKEN

PROJEKTFINANZIERUNGSENGAGEMENT

Quelle: Angaben der Immobilienbanken

*Schätzung

Projektfinanzie

rungen Neuge

schäft (2018)

in Mrd. Euro*

Anteil am Neuge

schäft gewerblicher

Immobiliendarlehen

in Prozent

Finanzierungs

spanne für Einzel

engagements

in Mio. Euro

BayernLB

0,8

ca.10 - 15

i.d.R. 20 - 90

Berlin Hyp

k.A.

ca. 20

20 - 200

Deutsche Hypo

1,0

ca. 25 - 30

10 - 80

Deutsche Pfandbriefbank

k.A.

weniger als 20

10 - 120

Hamburg Commercial Bank

1,6

ca. 35

10 - 150