36

FINANZIERUNG, INVESTMENT & ENTWICKLUNG

I

HOTELINVESTMENTS

Der Produktmangel

beherrscht das Marktgeschehen

rückhaltung, ihr Anteil ging leicht von 46

auf 43 Prozent zurück. Trotzdem konnten

neueMarkteintritte, zumBeispiel aus dem

Mittleren Osten, verzeichnet werden.

Auf Verkäuferseite ist dieser Trend

im vergangenen Jahr noch ausgeprägter

zu beobachten gewesen. Mit einemTrans

aktionsvolumen von fast 2,9 Milliarden

Euro stieg der Anteil nationaler Verkäu

fer auf 71 Prozent an. Im Gegenzug sank

der Anteil internationaler Verkäufer auf 29

Prozent. Vor allem im letzten Quartal des

Jahres erwiesen sich deutsche Verkäufer

als sehr aktiv.

Hotels imVier-Sterne-Segment konn

ten wiederholt die Spitzenposition bele

gen, wobei ihr Anteil von 46 Prozent unter

dem Vorjahreswert von 52 Prozent lag. In

absoluten Zahlen betrug das Transakti

onsvolumen knapp 1,9 Milliarden Euro.

Gleiches gilt für Drei-Sterne-Anlagen, die

sichmit 22 Prozent und fast 900Millionen

Euro die Silbermedaille holten. Deutlich

stärker als im Vorjahr sind Luxusherber

gen präsent: Der Marktanteil im Fünf-

Sterne-Bereich kletterte von zehn Pro

zent im Vorjahr auf nun 17 Prozent, das

entspricht einem Transaktionsvolumen

von über 650 Millionen Euro. Neben dem

Hilton-Hotel zählten dazu auch das Kem

pinski Hotel in Berlin sowie das Frank

furter Intercontinental und das Innside

Frankfurt im Eurotheum. In einer Seit

wärtsbewegung befanden sich dieses Jahr

neben den Ein- und Zwei-Sterne-Häusern

auch die BoardingHouses. Die Kategorien

setzten 220 und 240 Millionen Euro um

und konnten damit die Vorjahresergeb

nisse wiederholen.

Nachdem Offene Fonds und Spezi

alfonds in den vergangenen drei Jahren

die aktivste Käufergruppe darstellten,

tauschten sie dieses Jahr die Spitzenposi

tion gegen den zweiten Platz ein. Das von

ihnen gehandelte Volumen von rund 875

Millionen Euro entspricht einem Markt

anteil von 22 Prozent, ein Rückgang um

M

an kann es nicht anders als positiv

bezeichnen: Die Nachfrage nach

Hotelobjekten ist weiterhin hoch.

Der deutsche Hotelmarkt entwickelt sich

nach wie vor mit steigenden Ankunfts-

und Übernachtungszahlen. Vielfältige

neue Konzepte drängen auf den Markt,

besetzen Nischen und schaffen neue

Segmente. So gewinnen zum Beispiel

Longstay-Formate und Boarding Houses

ebenso an Bedeutung wie Hotels für digi

tale Nomaden.

Der Trend geht zum

verstärkten Engagement

nationaler Verkäufer

Der vorherrschende Produktmangel

limitierte das Transaktionsvolumen je

doch trotz dieser neuen Formate deut

lich. Die Dominanz von Einzelverkäufen

hat sich im vergangenen Jahr noch einmal

verstärkt. Portfolien wurden aufgrund des

Angebotsmangels kaum gehandelt, vor

allem in den Top 7 fehlte es an geeig

neten Produkten. Der Portfolioanteil am

Transaktionsvolumen sank folglich von 31

Prozent im Vorjahr auf 16 Prozent, dies

bedeutet fast eine Halbierung auf gut 650

Millionen Euro. Die Einzelverkäufe sum

mierten sich imGegenzug auf fast 3,4Mil

liarden Euro. Dementsprechend war der

größte Deal des vergangenen Jahres mit

dem Hilton-Hotel am Berliner Gendar

menmarkt, das sich ein israelischer Ver

mögensverwalter für knapp 300Millionen

Euro sicherte, auch ein Einzelverkauf.

Der Trend zu einem verstärkten En

gagement nationaler Käufer, der sich be

reits im Vorjahr abzeichnete, setzte sich

in 2018 fort. Ihr Anteil kletterte von 54

auf 57 Prozent. In absoluten Werten ent

spricht dies einem Transaktionsvolumen

von 2,3 Milliarden Euro. Internationale

Investoren hingegen übten sich in Zu

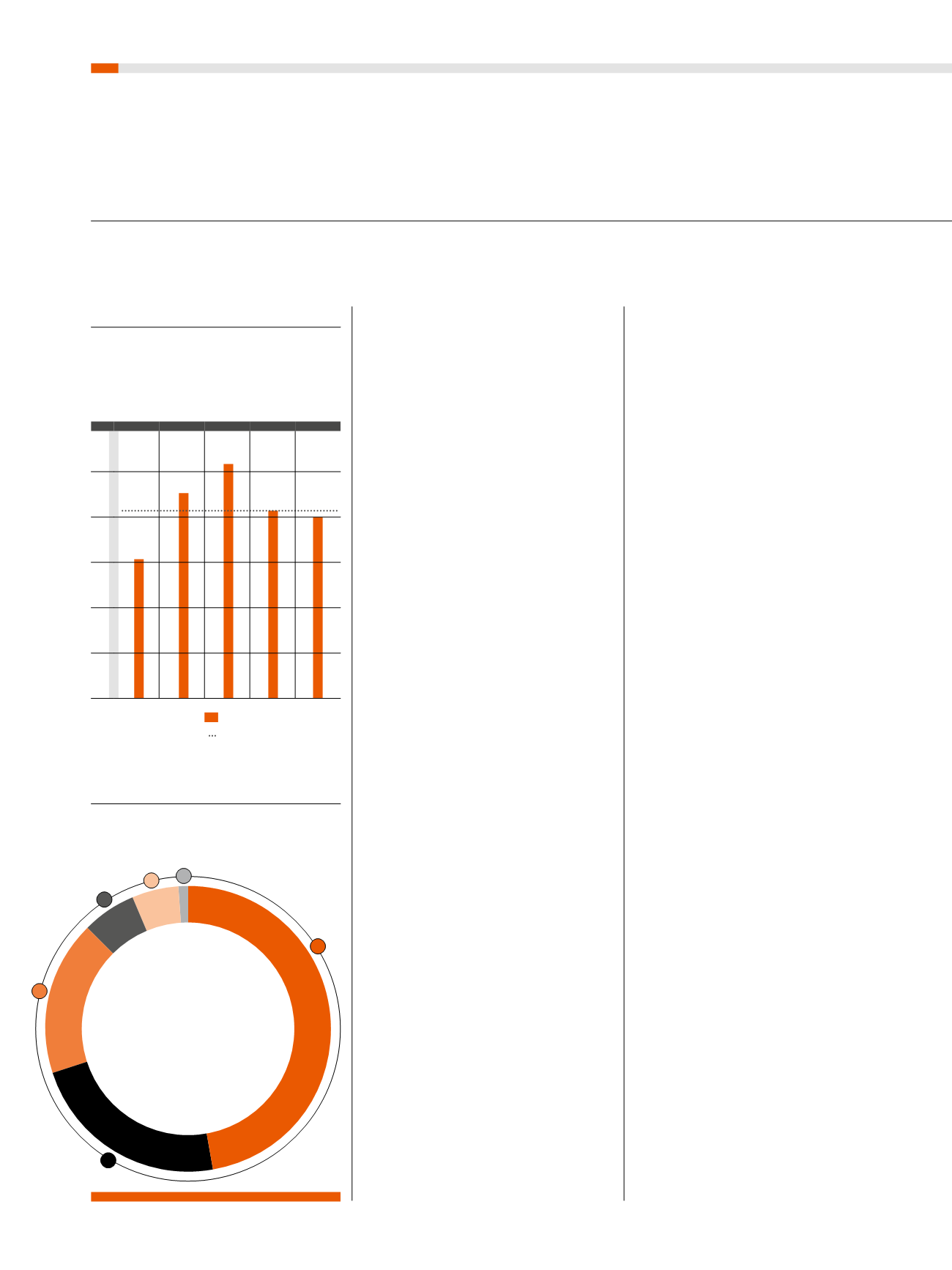

Transaktionsvolumen Hotelimmobilien

in Milliarden Euro

GRAFIK 1

Mrd.

Euro

2014 2015 2016 2017 2018

5

4

3

2

1

0

3,1

4,5

5,2

4,2 4,0

Mittelwert 2014 – 2018

Gesamtwert

Transaktionsvolumen nach

Sternekategorien 2018 (Anteil in %)

GRAFIK 2

Quelle: Colliers International Hotel

1

1

4 Sterne

46%

2

3 Sterne

22%

3

5 Sterne

17%

4

Boarding House

6%

5

2 Sterne

5%

6

1 Stern

1%

7

Sonstige

0%

2

3

4

5 6