56

miertes Berichtswesen sicherzustellen. Das

Projekt im Firmenkundengeschäft in der Berli-

ner Sparkasse entwickelte dazu die erforder-

lichen konzeptionellen Grundlagen und konnte

mit der Methode des Eye Tracking nachwei-

sen, dass der Relaunch der Vertriebssteue-

rungsberichte gelungen ist und die Projekt-

Ziele erreicht wurden.

Fußnoten

1

vgl. Doser, 2016.

2

vgl. Doser, 2016.

3

vgl. KPMG, 2014.

4

In Anlehnung an Eisl, 2012, S. 192.

5

vgl. Heath, 2010, S. 243.

6

vgl. DMSG, 2017.

7

vgl. Horváth, 2016.

8

vgl. Weber, 2002, S. 103.

9

Die in dem Bericht gezeigten Zahlen sind fiktiv.

Quellen zu Fußnoten:

11.12.2017.

Eisl, C. et. al. (2012): Grundlagen der finanzi-

ellen Unternehmensführung – Band 4: Control-

ling, 2. Auflage, Wien, Linde Verlag.

Heath C., Heath D. (2010): Made to Stick:

Why Some Ideas Survive and Others Die, Lon-

don, Arrow Books / Random House Books

date/2016/11/28/eye-tracking-revolutioniert-

reporting/, Abruf: 11.12.2017.

KPMG, 2014:

home/insights/2014/01/financial-reporting-

2-0--aktuelle-entwicklungen-in-der-finanzber.

html, Abruf: 11.12.2017.

Weber, J. (2002):

Einführung in das Control-

ling, 9. Auflage, Stuttgart, Schäffer-Poeschel

Verlag.

verringern darüber hinaus auch die Fehlerquote

bei der Interpretation der Berichtsinhalte.

Die Adressaten der Vertriebssteuerungsreports

wurden mit dieser Untersuchung frühzeitig in

den Relaunch der Berichte eingebunden, wo-

durch deren Akzeptanz für das Projekt erhöht

und ein „Trial & Error“ der neuen Berichtsfor-

mate „im laufenden Betrieb“ vermieden wurde.

Die empirischen Befunde der Eye-Tracking-

Studie lieferten dem Projekt-Team zudem wich-

tige Erkenntnisse für die weitere Optimierung

der Vertriebssteuerungsreports und bildeten

den erfolgreichen Schlusspunkt der fast einjäh-

rigen Projekt-Arbeit.

Fazit

Reporting ist kein Selbstzweck und daher ver-

gebens, wenn die Berichtsleser nicht in der

Lage sind, die Aussagen und Botschaften eines

Reports zu erfassen und vor allem unmissver-

ständlich zu interpretieren. Effizienz, Effektivität

und Persistenz sind dabei messbare Kriterien

und Stellgrößen, um ein wahrnehmungsopti-

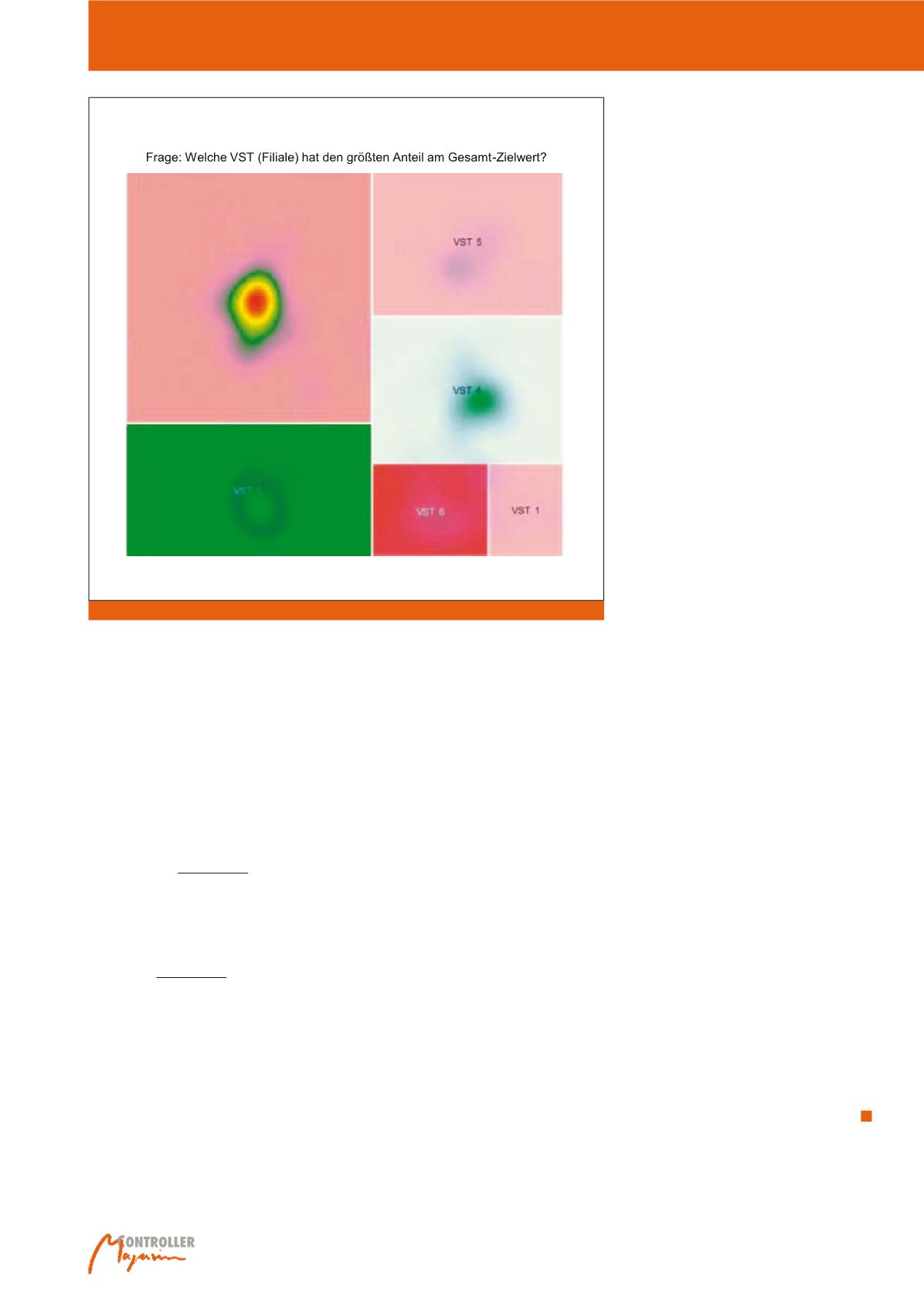

welche Bereiche im Bericht die aggregierte Ge-

samtheit der Probanden wie lange betrachtet.

Je länger bestimmte Stellen des Reports im

Blickfeld der Probanden sind, desto stärker

sind diese rot eingefärbt. Somit liefert die Heat-

Map wertvolle Erkenntnisse darüber, ob und

mit welcher Intensität die Berichtsleser die für

die Aussage des Berichts relevanten Informa-

tionen erfassen.

Die Heat-Map in Abbildung 13 belegt, dass die

Probanden viele unterschiedliche Bereiche im

Report ansehen müssen, um die Frage nach

der Filiale mit dem größten Anteil am Gesamt-

plan zu beantworten. Demgegenüber zeigt die

Heat-Map in Abbildung 14, dass zur Beantwor-

tung der gleichen Fragestellung im neuen Be-

richtsformat lediglich der relevante Bereich be-

trachtet werden muss.

Mit den Ergebnissen der Eye-Tracking-Studie

konnte somit belegt werden, dass die Projekt-

Ziele erreicht wurden: Die neuen Berichtsfor-

mate im Firmenkundengeschäft der Berliner

Sparkasse ermöglichen eine schnellere Infor-

mationsaufnahme durch die Berichtsleser und

Abb. 14: Heat-Map des Berichts nach dem Relaunch

Verdauliche Controlling-Berichte anstatt Buchstabensuppe und Zahlensalat