59

gebühren, Transport und so weiter. Werden die

Produkte in eine Gesamtanlage integriert, so

fallen Kosten für das Anlagen-Engineering an.

Typisch für das Projektgeschäft sind auch Ver-

tragsstrafen (Pönalen) bei Lieferterminverzug

oder bei Nichteinhaltung zugesagter techni-

scher Eigenschaften. Alle diese Kosten müss-

ten auf die einzelnen Produkte verteilt werden,

will man das Projektergebnis vollständig auf

Produktebene ausweisen. Die dabei verwende-

ten Schlüssel orientieren sich in der Regel an

den Herstellkosten der einzelnen Produkte und

folgen damit einem eher fragwürdigen Tragfä-

higkeitsprinzip.

Wie sieht es mit dem Umsatz aus? Für das Pro-

jekt wird in der Regel ein Gesamtpreis verein-

bart sein, der dann auf die einzelnen Produkte

verteilt werden muss. Da die Produkte meist

auch einzeln verkauft werden, existiert für sie

ein Einzelpreis. Unter Umständen bestehen so-

gar die Kunden darauf, dass auch bei einem

Projekt (fiktive) Verkaufspreise für die darin be-

findlichen Produkte ausgewiesen werden. Zu-

mindest bei der internen Verkaufspreiskalkula-

tion wird oft bottom-up vorgegangen, so dass

Planumsätze für die einzelnen Produkte ermit-

telbar sein sollten.

Aber ähnlich wie auf der Kostenseite kann es

auch bei den Umsätzen Zuordnungsprobleme

geben. Der Projektfertiger wird sich nicht nur

die im Projekt enthaltenen Produkte vergüten

lassen, sondern auch seine weiteren Projekt-

te des Projektcontrollings (Vor-, Mit- und Nach-

kalkulation) erfolgreich eingesetzt, wie aber

kann ein Produktcontrolling in diesem Umfeld

aussehen?

Klassischer „Top-Down“ Ansatz

Der „klassische“ Lösungsansatz versucht, die

Ergebnisse des Projekts auf die darin befindli-

chen Produkte herunterzubrechen. Auf den

ersten Blick erscheint dies auch nicht sehr her-

ausfordernd, da zumindest die Herstellkosten

der im Projekt verbauten Kosten sowohl im Plan

als auch im Ist leicht ermittelbar sein sollten.

Die Angebotskalkulation im Projektgeschäft er-

folgt häufig „bottom-up“, so dass die Herstell-

kosten pro Produkt verfügbar sind. Sofern das

Projekt detailliert strukturiert wird (Projekt-

strukturplan) und die Istkosten entsprechend

detailliert erfasst werden, steht einem Plan-Ist-

Vergleich auf Produktebene nichts im Wege.

Aber ganz so einfach ist es nicht, denn in einem

Projekt gibt es Kosten, die nur sehr schwer den

darin befindlichen Produkten zugeordnet wer-

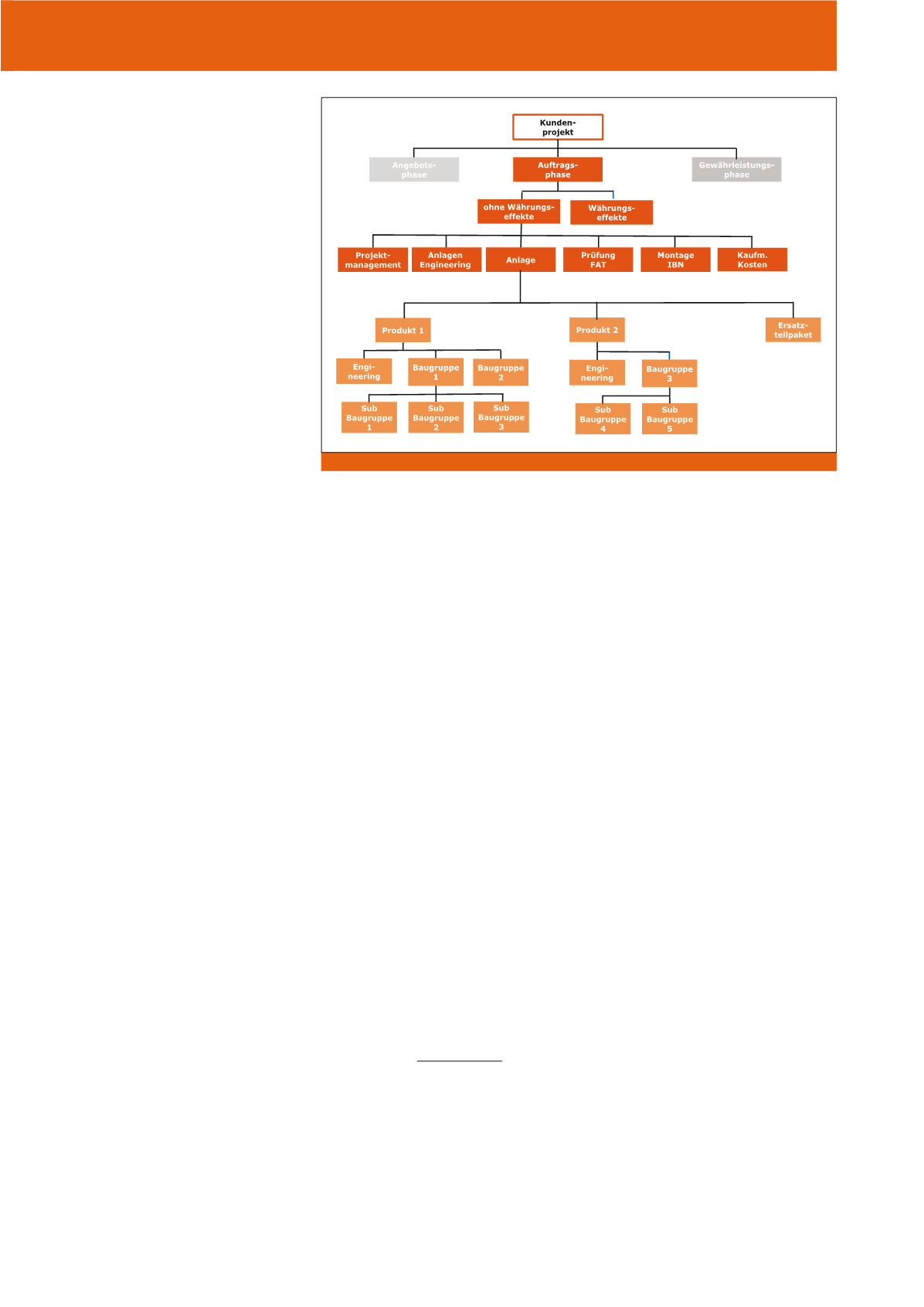

den können. Dies gilt insbesondere für Multi-

Produkt-Projekte (vgl. Abbildung 3).

Zunächst sind die Kosten des Projektmanage-

ments (typischerweise interne Leistungen und

Reisekosten) nicht den einzelnen Produkten zu-

zuordnen. Ähnlich verhält es sich bei Sonder-

einzelkosten wie den Kosten für Währungsabsi-

cherung, Versicherungen, Bürgschaften, Bank-

gen. In weiteren Schichten werden Dienstleis-

tungen wie Schulung, Inbetriebnahme und Be-

trieb angeboten und wir haben es endgültig mit

Projekten im Anlagenbau zu tun. Aufgrund der

Historie hat unser Unternehmen aber immer

noch die „Controlling-DNA“ eines Produktunter-

nehmens, zumal einige Baureihen nach wie vor

als Standardprodukte verkauft werden.

Von der Projektfertigung zu Produkten?

Aber auch den umgekehrten Weg von der rei-

nen Projektfertigung hin zu Produkten kann es

geben. In den letzten Jahren sehen wir im Ma-

schinen- und Anlagenbau einen Trend zur Stan-

dardisierung von Baugruppen und Komponen-

ten einer Anlage. Das Ziel besteht darin, das

auftragsspezifische Engineering zu reduzieren,

also vom reinen engineer-to-order einen Schritt

in Richtung configure-to-order zu gehen. Der

Grund ist eine erhoffte Kostenreduktion und

damit eine höhere Wettbewerbsfähigkeit. Letzt-

lich ist die Frage, wie weit der Markt eine

„Punktauslegung“ der Maschine/Anlage (opti-

mal auf die technischen Anforderungen des

Kunden hin konstruiert) honoriert. Wenn wir in

unserem Beispiel die Pumpenanlage jedes Mal

von Grund auf neu konstruieren, erzielen wir

vielleicht einen höheren Wirkungsgrad oder ei-

nen niedrigeren Energieverbrauch. Amortisie-

ren die damit verbundenen Vorteile beim Kun-

den die im Vergleich zu standardisierten Lösun-

gen höheren Kosten nicht in angemessener

Zeit, dann lohnt es sich, über eine Standardi-

sierung zumindest von Baugruppen nachzu-

denken (Baukastensystem, aus dem Anlagen

erstellt werden können). Strebt ein Projektferti-

ger eine solche Standardisierung an und möch-

te vielleicht sogar einzelne Baugruppen auf La-

ger produzieren, sieht er sich mit den Anforde-

rungen eines Produktcontrollings konfrontiert.

Lösungsansätze

Wir gehen davon aus, dass ein Unternehmen

sowohl Produkte als auch Projekte innerhalb

einer Legaleinheit verkauft, wobei die beiden

Bereiche als Profit-Center geführt werden. Die

Produkte werden sowohl direkt an Endkunden

verkauft als auch in Projekten verwendet. Für

die Projekte werden die klassischen Instrumen-

Abb. 3: Multi-Produkt Projektstruktur (vereinfacht)

CM Juli / August 2018