61

dass alle beteiligten Legaleinheiten/Profit-Center

auf demselben ERP-System mit harmonisierten

Prozessen arbeiten.

Letztlich werden aber weder harmonisierte Pro-

zesse noch einheitliche IT Systeme zum Erfolg

führen, wenn der Faktor Mensch nicht berück-

sichtigt wird. Zunächst gilt es, den Vertretern

der jeweiligen „Schulen“ (Produkt- und Projekt-

controlling) die Ziele und Randbedingungen des

jeweils anderen so transparent zu machen,

dass ein gegenseitiges Verständnis entsteht.

Sodann bedarf es eines Commitments aller

Beteiligten auf gemeinsame Ziele und eine Con-

trolling-Philosophie. Entscheidend ist, an erster

Stelle den Sinn des Controllingansatzes zu ver-

mitteln. Erst im zweiten Schritt geht es dann

um Wissensvermittlung und Schulung.

Fazit

Produkt- und Projektcontrolling parallel zu

betreiben, stellt angesichts der völlig unter-

schiedlichen Philosophien eine Herausforde-

rung dar. Trotz des verständlichen Wunsches

nach Einheitlichkeit von Berichten und Metho-

den wird ein „Überstülpen“ der jeweils vor-

herrschenden Philosophie nicht zu sinnvollen

Resultaten führen.

Die interne Transferpreismethode erscheint

grundsätzlich geeigneter, sowohl Produkt- als

auch Projektergebnisse korrekt darzustellen,

weil sie beide Bereiche sauber als „Unterneh-

men im Unternehmen“ abbildet. Im Gegensatz

zur top-down Methode wird hier gar nicht erst

versucht, ein Projektergebnis mit teilweise frag-

würdigen Annahmen auf Produkte herunterzu-

brechen. In jedem Fall bedarf es eines klar

durchdachten Konzepts, das alle relevanten

Geschäftsvorfälle berücksichtigt und eine

durchgängige Abbildung der Geschäftsprozes-

se im ERP-System gewährleistet.

Literatur

J. Hofmann: Beherrschung von Non Confor-

mance Costs im Projektcontrolling von Maschi-

nen- und Anlagenbauern, Controller Magazin

Januar / Februar 2015.

°

In Summe ist der Saldo der drei für die An-

passungsbuchungen verwendeten Konten

auf legal-entity-Ebene immer Null.

Die genaue Buchungslogik hängt vom konkre-

ten ERP-System ab und lässt einige Varianten

zu. Dies hängt unter anderem davon ab, ob die

Produkte zunächst im Lager liegen oder unmit-

telbar für das Projekt produziert werden. Die

Grundidee bleibt jedoch immer dieselbe.

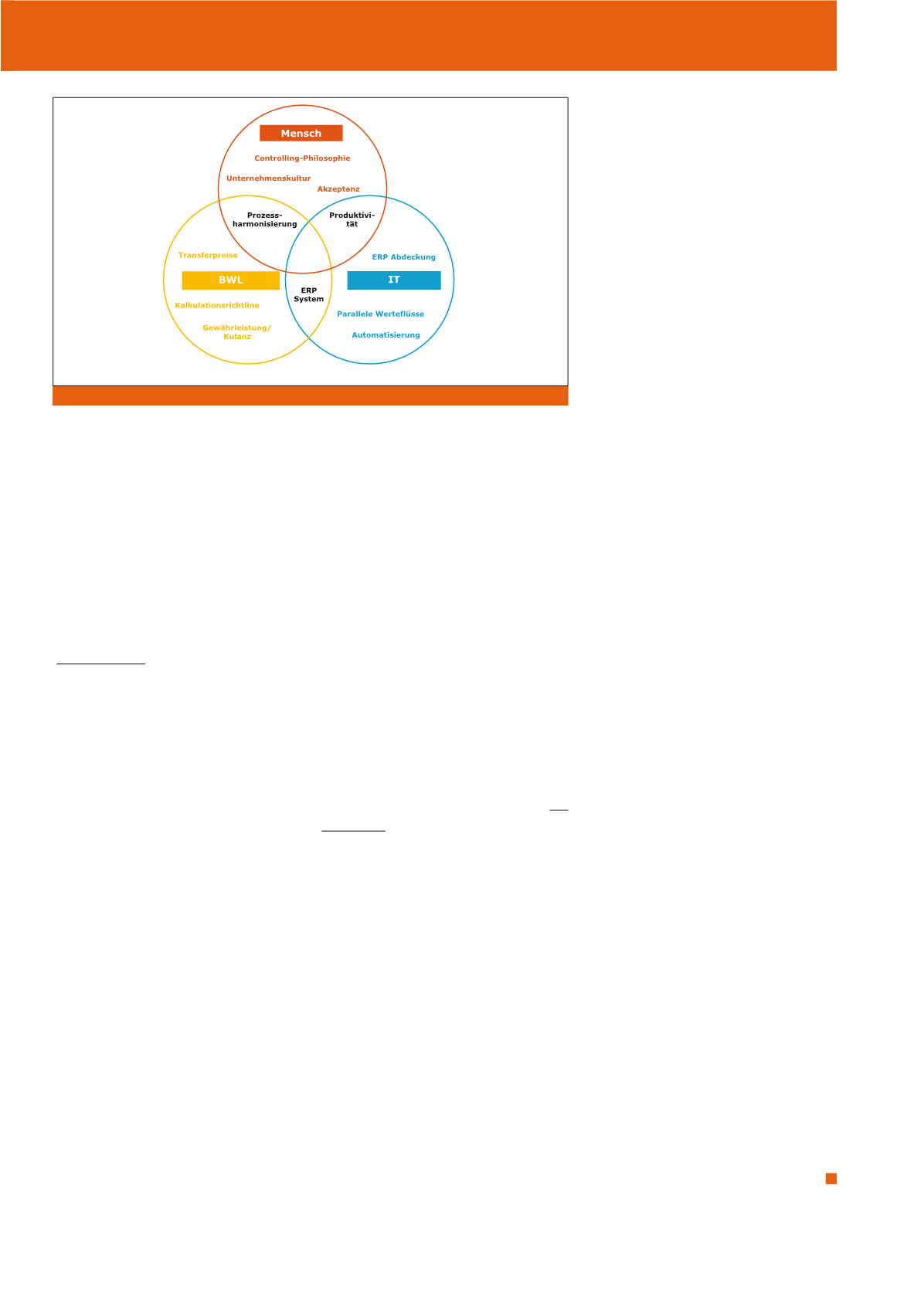

Die drei Lösungsdimensionen

Egal, welcher Ansatz für ein paralleles Control-

ling letztlich gewählt wird, für eine erfolgreiche

Umsetzung muss man die drei Dimensionen

Prozess, IT und Mensch berücksichtigen (vgl.

Abbildung 5)

Klar definierte Prozesse sind unverzichtbar, da-

mit für alle Beteiligten klar ist, welche Verfahren

in welchem Fall wie anzuwenden sind. Dazu

gehören zum Beispiel eine Richtlinie für die Kal-

kulation von Transferpreisen, ein Kontierungs-

handbuch für die Verbuchung von Projektkos-

ten sowie Regeln für den Umgang mit Gewähr-

leistung und Kulanz für die in den Projekten ver-

bauten Produkte.

Das Führen paralleler Wertansätze ist ohne Un-

terstützung des ERP-Systems schwer umsetz-

bar. Nebenrechnungen in Excel sind zeitauf-

wändig und wenig transparent. Moderne ERP-

Systeme unterstützen durchgängig parallele

Wertansätze, aber dies setzt natürlich voraus,

weise bei Änderungen und Nachträgen im

Projekt, die Auswirkungen auf das Produkt

haben, geregelt sein.

Im folgenden Beispiel gehen wir davon aus,

dass das Produkt-Profit-Center ein Produkt

zu Herstellkosten von 100,- auf Lager legt.

Das Produkt wird anschließend auf ein Pro-

jekt des Projekt-Profit-Centers entnommen.

Der interne Transferpreis soll 150,- betragen

(vgl. Abbildung 4).

Aus Sicht der legal entity lautet die Buchung

einfach Materialaufwand (kontiert auf das

Projekt) an Bestand Fertigfabrikate 100,-. Aus

Sicht der Profit-Center sind nun folgende An-

passungsbuchungen erforderlich:

°

Im Produkt-Profit-Center sind ein interner

Umsatz von 150,- sowie interne Umsatzkos-

ten von 100,- zu buchen (auf den Ausweis

interner Forderungen wurde verzichtet).

°

Im Projekt Profit-Center muss eine Delta-

buchung von 50,- auf ein internes Material-

aufwandskonto erfolgen, damit in Summe

ein Materialaufwand von 150,- entsteht

(auch hier wurde auf den Ausweis interner

Verbindlichkeiten verzichtet).

°

Auch dieses Delta-Konto ist auf das Projekt

zu kontieren, damit das Projektcontrolling

mit dem richtigen Materialaufwand arbeitet.

Allerdings darf der Deltabetrag keinesfalls

als Projektbestand (unfertige Leistungen)

aktiviert werden, da es sonst zu einer Akti-

vierung von rein internen Zwischengewin-

nen käme.

Abb. 5: Die drei Lösungsdimensionen

CM Juli / August 2018