71

sche Beschreibung der Indikatoren auf der Meta-

datenebene ist somit durch eine zusätzliche

Einstufung zu ergänzen, welche die Art der In-

dikatoren, deren Transparenzeinstufung auch

abhängig ist von der Ebene der Berichterstat-

tung (z. B. Produkt, Organisationsstufe), die

meist Teil der Kennzahlenbeschreibung ist, an-

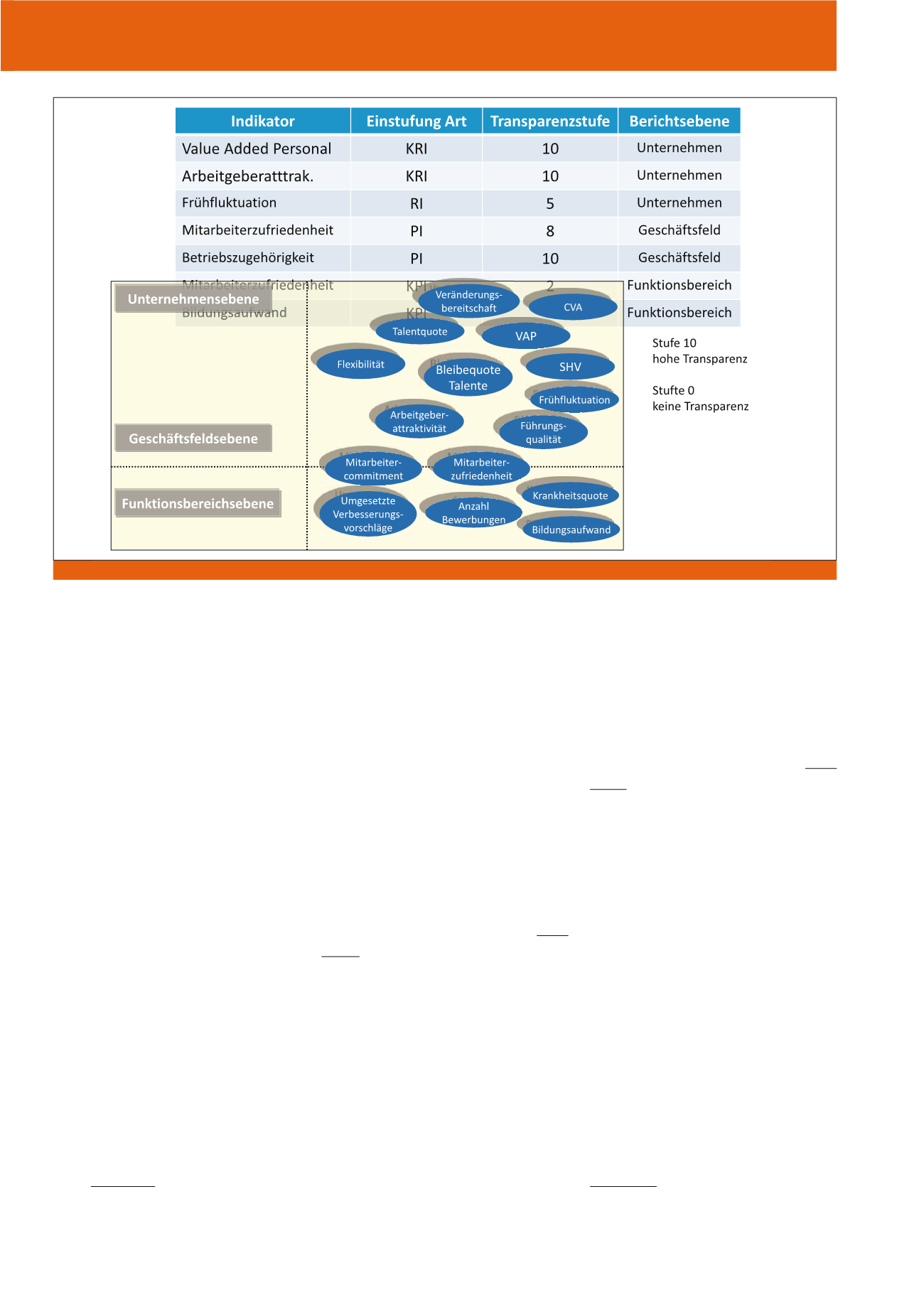

gibt. Diese Einstufung kann dann, wie in Abbil-

dung 5 dargestellt, den vorhandenen Steckbrief

der Indikatoren ergänzen.

Indikatoren auf Mitarbeiterebene

für die Übernahme in

die CSR-Berichterstattung

Die verschiedenen Performance-Measure-

ment-Systeme umfassen Indikatoren, die ins-

gesamt zur Steuerung der Gesamtperfor-

mance eines Personalbereiches geeignet sind.

Zur Systematisierung der in der Praxis vor-

kommenden Kennzahlen kann grundsätzlich

ein generisches Unternehmensmodell zum

Einsatz kommen. Entsprechend der Fragen:

„Was soll die Kennzahl messen?“ und „Auf

welcher Aggregationsstufe kommt die Stufe

zum Einsatz?“ kann die Kennzahl dazu wie in

Abbildung 6 dargestellt der jeweiligen Ebene

der Aufbauorganisation zugeordnet werden.

auch Mitarbeiteraspekte berücksichtigt, Kern

des integrierten Kennzahlenkonzepts sein. Für

die inhaltliche Beschreibung und die Wirkungs-

strukturen eignen sich bewährte Instrumente,

wie z. B. Kennzahlensteckbriefe, Kennzahlen-

und Treiberbäume oder Ursache-Wirkungsket-

ten. Die Transparenzeinstufung ist hingegen

eine neue und komplexe Herausforderung, wel-

che durch die integrierte Berichterstattung hin-

zukommt. Neben der bereits bei Finanzkenn-

zahlen praktizierten höheren Aggregation

(bspw. eine Darstellung der Ergebnisse auf

Spartenebene, statt, soweit überhaupt möglich,

auf Produktebene) ist zusätzlich eine Einteilung

der Indikatoren mit Blick auf die gewünschte

Transparenz ratsam. Hierbei kann die in Abbil-

dung 4 dargestellte Einstufung der Indikatoren

nach Parmenter genutzt werden. Von den KPIs

zu den KRIs nimmt die mögliche Transparenz

der Darstellung sicherlich ab; so lassen die KPIs

gemäß ihrer Aufgabe direkt auf die strategi-

schen Erfolgsfaktoren schließen und sind daher

kritisch für die Übernahme in die externe Be-

richterstattung, wohingegen die KRIs bereits

über das Ergebnis dieser Erfolgsfaktoren und

Steuerungsentscheidungen auf einer meist ver-

dichteten Ebene informieren und mit ihrer

zumeist geringeren Transparenz Inhalt beider

Berichterstattungen sein können. Die semanti-

individuellen Leistung eingesetzt. Hierbei lassen

sich Ansätze

·

zur Leistungsbeurteilung der Arbeits-

ergebnisse eines Mitarbeiters,

·

zu Zielvereinbarungen und Ausrichtung

auf (strategische) Zielvorgaben sowie

·

als Anreiz- und Sanktionssysteme, die das

zielkonforme Verhalten sicherstellen sollen,

unterscheiden

12

. Anderseits existieren Perfor-

mance-Measurement-Systeme, wie z. B. der

Skandia-Navigator, welcher entwickelt wurde,

um den Humanfaktor explizit in den Mittelpunkt

der Betrachtung zu stellen. Hierüber soll eine in

den finanziellen Kennzahlensystemen vernach-

lässigte Beschreibung des intellektuellen Kapi-

tals der Unternehmung, ähnlich dem IIRC-

Ansatz, erfolgen. Der Humanfokus erfasst im

Skandia-Navigator dazu die intellektuellen Fä-

higkeiten der Mitarbeiter. Je nach Ausprägung

des Skandia-Navigators werden hierzu z. B. die

Anzahl der Mitarbeiter – getrennt nach Voll-

und Teilzeit –, das durchschnittliche Alter, das

Geschlecht, die Weiterbildungskosten und

-tage je Mitarbeiter, deren Qualifikations- und

Ausbildungsstufen oder auch die Dauer der Be-

triebszugehörigkeit erfasst

13

.

Wie in Abbildung 5 dargestellt sollte daher ein

Performance-Measurement-System, welches

Abb. 6: Einstufung von Personal-Performance-Measurement-Kennzahlen aus der Praxis

CM Juli / August 2018