80

den, so sind weitere, leistungsmengen-orien-

tierte Kennzahlen, wie Personalbedarfsmenge,

Mitarbeiterproduktivität, Anlagenverfügbar-

keits- und -auslastungsgrad, optimale Losgrö-

ßen, Bestandsreichweiten und die Gesamtanla-

geneffektivität (engl. OEE), hilfreich. Gerade bei

der Frage der Ausgestaltung des Kennzahlen-

systems ist der Produktionscontroller alleinver-

antwortlich, sollte sich dabei natürlich an sei-

nen Kunden, dem Produktionsmanagement,

und dessen Informationsbedürfnis orientieren.

Insofern muss er entscheiden, wie umfassend

das Kennzahlensystem sein soll und ob neben

den bereits genannten Input- und Outputgrö-

ßen stärker prozessorientierte Kennzahlen, die

der Wertstrom-Methode entlehnt sind, ergän-

zend zum Einsatz kommen sollen.

Betrachtet man all diese Möglichkeiten der

Fertigungssteuerung, so kann festgehalten

werden, dass derzeit sowohl in strategischer

als auch in operativ-taktischer Weise bereits

ein umfassendes Controlling-Instrumentarium

und damit eine effektive zielorientierte Steue-

rung der Fertigung in ausreichendem Maße

möglich ist.

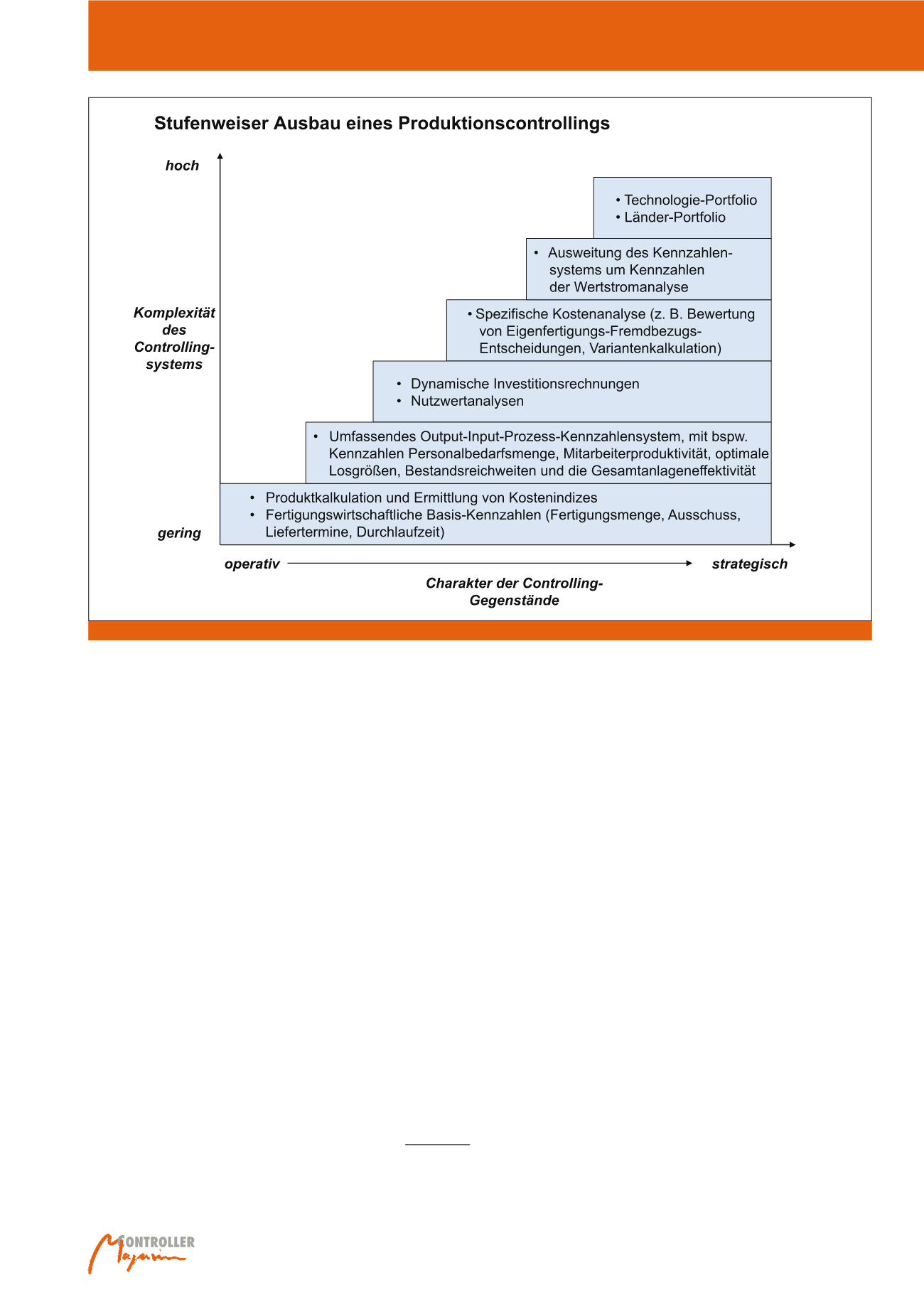

technologie und des richtigen Standorts kön-

nen mit Hilfe von Portfolio-Analysen transpa-

rent gemacht werden.

Taktisch-operatives Produktionscontrolling

In taktisch-operativer Hinsicht, also wenn es

um die Feinsteuerung der Fertigung geht, liegt

der Fokus auf dem „magischen“ Zielviereck

Leistung, Qualität, Zeit und Kosten. Dabei be-

wegt sich der Controller bei den Kosten auf si-

cherem Terrain; die hierfür erforderlichen Kos-

tenrechnungsverfahren (Traditionelle Kosten-

arten-, Kostenstellen- und Kostenträgerrech-

nung) sind ihm vertraut und die Interpretation

von absoluten Kosten, Kostenindizes und Kos-

tenabweichungen fallen ihm leicht. Sie gehö-

ren neben grundlegenden Messgrößen, wie

Fertigungsmenge, Ausschuss, Liefertermine

und Durchlaufzeiten, entsprechend zum Ba-

sisinstrumentarium eines Produktionscontrol-

lers (vgl. Abbildung 2).

Sollen Produktionsleistung, Qualität und Zeit

sowie die Effizienz der Prozesse betrachtet wer-

sichtigung exakter Zahlungszeitpunkte lässt

unmittelbar die Auswirkungen auf das kardinale

Rentabilitätsziel erkennen.

Allerdings lässt sich in Anbetracht der Komple-

xität von Investitionsentscheidungen in der Fer-

tigung nicht alles monetär bewerten, weshalb

parallel die Nutzwertanalyse zur Entschei-

dungsvorbereitung zum Einsatz kommt. Spezi-

fische Kostenvergleichsrechnungen, wie bei-

spielsweise zur Bewertung kurzfristiger Eigen-

fertigungs- und Fremdbezugsentscheidungen

mit Hilfe der Teilkostenrechnung oder die Be-

wertung der kostenoptimalen Variantenvielfalt

mit Hilfe der Variantenkalkulation, runden hier

das strategisch orientierte Controlling-Instru-

mentarium ab.

In weiteren Ausbau-Stufen kann man das tradi-

tionelle fertigungswirtschaftliche Kennzahlen-

system um neue Messgrößen aus dem Bereich

der Wertstrom-Analyse und des -Designs er-

weitern, die helfen, eine mögliche strategische

Neuausrichtung der Fertigung hin zur schlan-

ken Produktion bewertbar zu machen. Die

komplexen Fragen der richtigen Fertigungs-

Abb. 2: Instrumentarium des Produktionscontrollings im Überblick

Produktionscontroller! – Gefragter denn je!