74

diese nicht mehr korrekt ist. Darüber hinaus

können weder von HR noch von CO die Perso-

nalkosten im Kostenstellenbericht erklärt wer-

den. HR kennt nur die Ist-Abrechnung (keine

Abgrenzung), CO sieht nur aggregierte Abgren-

zungsbuchungen (keine Gehaltsdaten).

Anhand der Beispiele wird deutlich, dass Daten-

identifizierung im Personalkosten-Controlling

aufwändig ist und viele Fachabteilungen tan-

giert. Sensible Excel-Listen werden per Mail

versandt, persönliche Rücksprachen sind nötig

und Ansprechpartner sowie Verantwortlichkei-

ten sind selten klar definiert.

Systematisches Personalkosten-

controlling als Ziel

Um den genannten Ad-hoc Anfragen und einer

proaktiven Controller-Funktion gerecht zu wer-

den, ist finanzorientiertes Personalcontrolling

zwingend auf strukturierte Informationsversor-

gung angewiesen (vgl. hierzu Strohmeier und

Piazza 2015, S. 162). Diese existiert an der

Schnittstelle von HR und FI/CO.

Die Idee dahinter: Als Teil des Monatsabschlus-

ses wird ein Datenmodell mit detaillierten Per-

sonalkosten-Informationen befüllt und ‚spricht‘,

als Stärke und Herausforderung zugleich, die

Sprache von HR-Administration und Finanzcon-

trolling. Diversen Anfragen und Auswertungen

dieser verschiedenen Stakeholder wird damit

Rechnung getragen (vgl. Abbildung 2).

Andererseits können die Werte selbst unter

Systemhilfe nicht nachvollzogen werden. Am

Beispiel der Abgrenzungen (z. B. Weihnachts-

gratifikation) wird dies deutlich.

Mit der Methode „Plan = Ist“ werden ratierlich

ein Zwölftel je Monat per integrativen Werte-

fluss in FI/CO abgegrenzt. Die Challenge: In

nicht wenigen Fällen ist der Plan im Laufe des

Jahres überholt bzw. veraltet. Die Abgrenzung

hingegen erfolgt immer noch auf Plan, weshalb

kosten falsch läuft? Wird sie bei den FTE

noch berücksichtigt?“

·

„Trotz gleicher Anzahl an FTE haben wir

immense Gehaltsschwankungen auf der

Kostenstelle. Können Sie einsehen, woran

das liegt?“

·

„Die gebuchten Personalkosten passen

nicht zu der von HR überstellten Vergü-

tungsstruktur!“

·

„Können Sie mir sagen, wieviel wir dieses

Jahr schon für Praktikanten und Werk-

studenten ausgegeben haben? Mit Sozial-

versicherung?“

·

„Wie war die Bonusausschüttung im Ver-

gleich zu den gebildeten Rückstellungen?“

·

„Wieso passen die Abgrenzungen des

Weihnachtsgelds ‚schon wieder‘ nicht zu

den Auszahlungen?“

Die legitimen Anfragen stellen die HR-Fachab-

teilungen stets vor zwei Herausforderungen: Ei-

nerseits ist die Identifikation der Ursachen sehr

zeitaufwändig. Die gebuchten Werte in FI/CO

müssen mit Hilfe der Entgeltabrechnung in der

HR-Domäne nachvollzogen werden. Da es im

HR-Umfeld rückwirkende Buchungen geben

kann, entwickelt sich diese Ursachenforschung

nicht selten zu langwieriger Zahlensucherei.

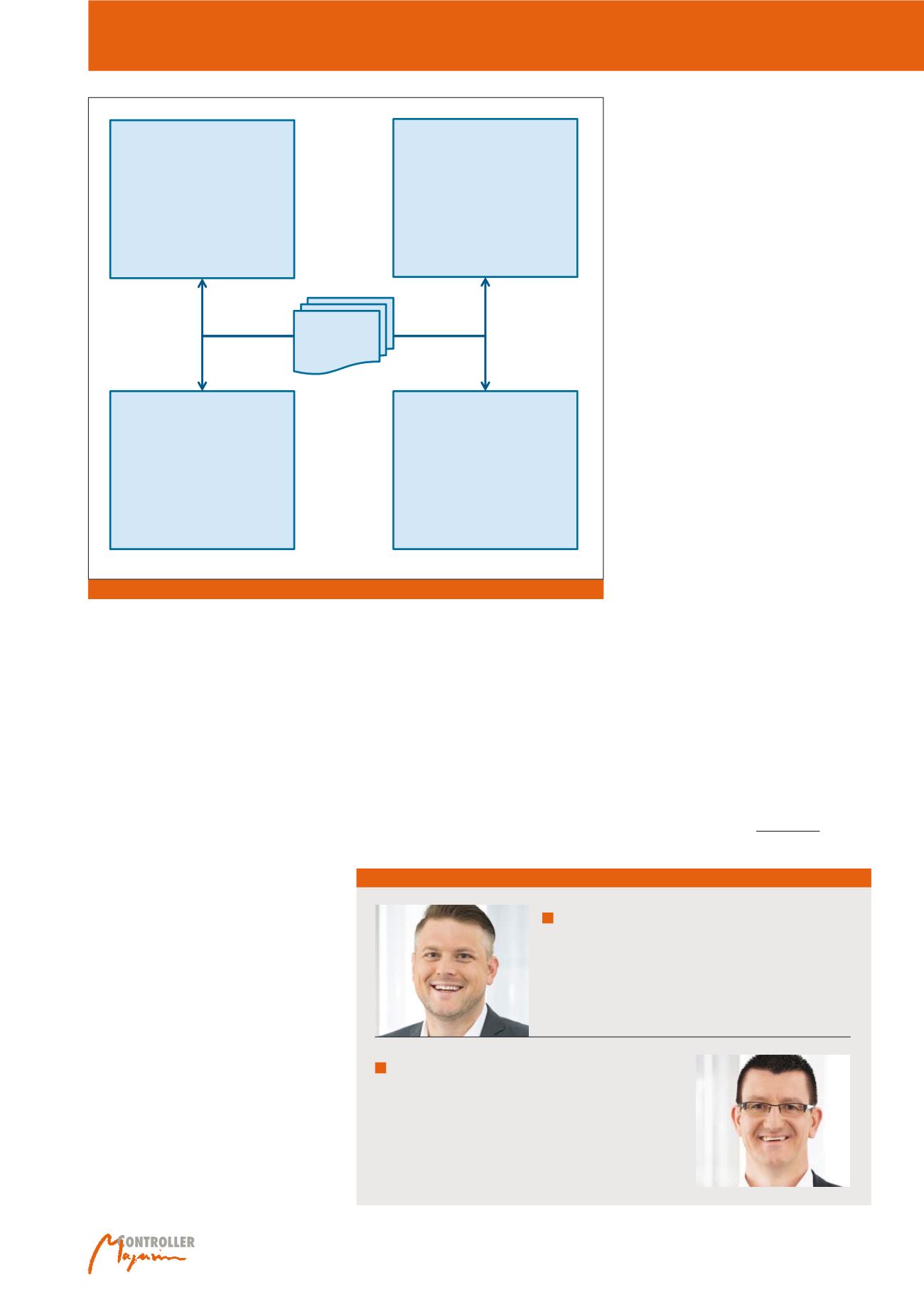

Personalkosten-Controlling mit System

Abb. 2: Dank der führenden Personalnummer können die FI/CO- und die HR-Sicht mit einem Tool bedient werden

Organisatorische

Merkmale

(FI/ CO)

- Konzernstruktur

- Buchungskreis

- Kostenstelle

Mitarbeiter

Merkmale

(HR)

- Mitarbeiter- Ebene

- Mitarbeiter- Gruppe (z.B.

tarifliche Angestellte)

- Jahrgänge (z.B. Auszubildende)

Personal-

nummer

z-Tabelle

(Abgrenzungen)

- Boni

- Weihnachtsgeld

- Urlaubsgeld

- Beiträge Sozialversicherung

-

von Boni, Weihnachtsgeld, etc.

Echte Abrechnung

(Buchungsbeleg)

- gebuchte Werte

- nach Buchungskreisen,

Kostenstellen und Personal-

nummern

Autoren

Tristan Maximilian Eckert (M.A.)

ist Senior HR Controller bei der Burda Services GmbH. An der

Schnittstelle von HR und Controlling ist tägliche Herausforde-

rung die Verknüpfung der mitunter konträren

„

Welten

“

. Aktuell

promoviert er nebenberuflich zum Thema Interpretation von

KPIs im HR-Umfeld.

E-Mail:

Rainer Nock

ist Director Management Controlling & Accounting und Proku-

rist bei Burda Services GmbH in Offenburg.

E-Mail: