14

und Kosten mitberücksichtigen? Die Model-

lierung der Zufallsvariablen wird am konkre-

ten Beispiel gezeigt. Die laufenden Kosten

Kt bei der Berechnung der Gestehungskosten

in den Jahren 1 bis 3 setzen sich aus den

Kosten A und den Kosten B mit 40 Euro und

60 Euro jeweils pro Jahr zusammen. Wäh-

rend die Kosten A in den letzten Jahren stark

gefallen sind, ist es unwahrscheinlich, dass

diese wieder auf ein ähnliches Niveau steigen

könnten. In den letzten Jahren hätten die

Kosten am Tiefpunkt 52 Euro betragen, wäh-

rend sie am Höchststand bei 75 Euro gewe-

sen wären. Bei den Kosten B kann man davon

ausgehen, dass diese künftig etwas fallen

sollten, bis zu 35 Euro, aber nicht über 41

Euro steigen werden. Die Anzahl an produ-

zierten Stücken könnte einen weiteren Un-

sicherheitsfaktor darstellen, der hier jedoch

nicht behandelt wird (vgl. Abbildung 4).

Die zweite Teilfrage betrifft die Erlöse. Aktuell

wird geschätzt, dass die produzierten Stück-

zahlen am Markt durch zwei Erlösgruppen

komplett abgesetzt werden können. Jede der

beiden Gruppen kann nur 50 Stück absetzen.

Erlösgruppe 1 bringt 120 Euro ein, während

110 Euro durch die Erlösgruppe 2 erzielt wer-

den. Erlösgruppe 1 ersetzt ein bestehendes

Schluss kommen, dass für das laufende Jahr

keine Zinsen zu bezahlen sind. In diesem Mo-

dell erfolgt also bei dieser Form der Berech-

nung der Gestehungskosten die Tilgung bereits

am Jahresanfang.

Die Gestehungskosten berücksichtigen be-

reits das zu nehmende Risiko, indem Durch-

schnittskosten unter den gewählten Rahmen-

bedingungen ausgedrückt werden. Wie kann

man jedoch Veränderungen in den Preisen

werden. Man beachte, dass sich diese prinzi-

piell nicht nur auf Energie, sondern auch auf

andere Größen wie auf die Anzahl von produ-

zierten Stücken beziehen lassen. Im vorliegen-

den Beispiel soll eine innovative Maschine

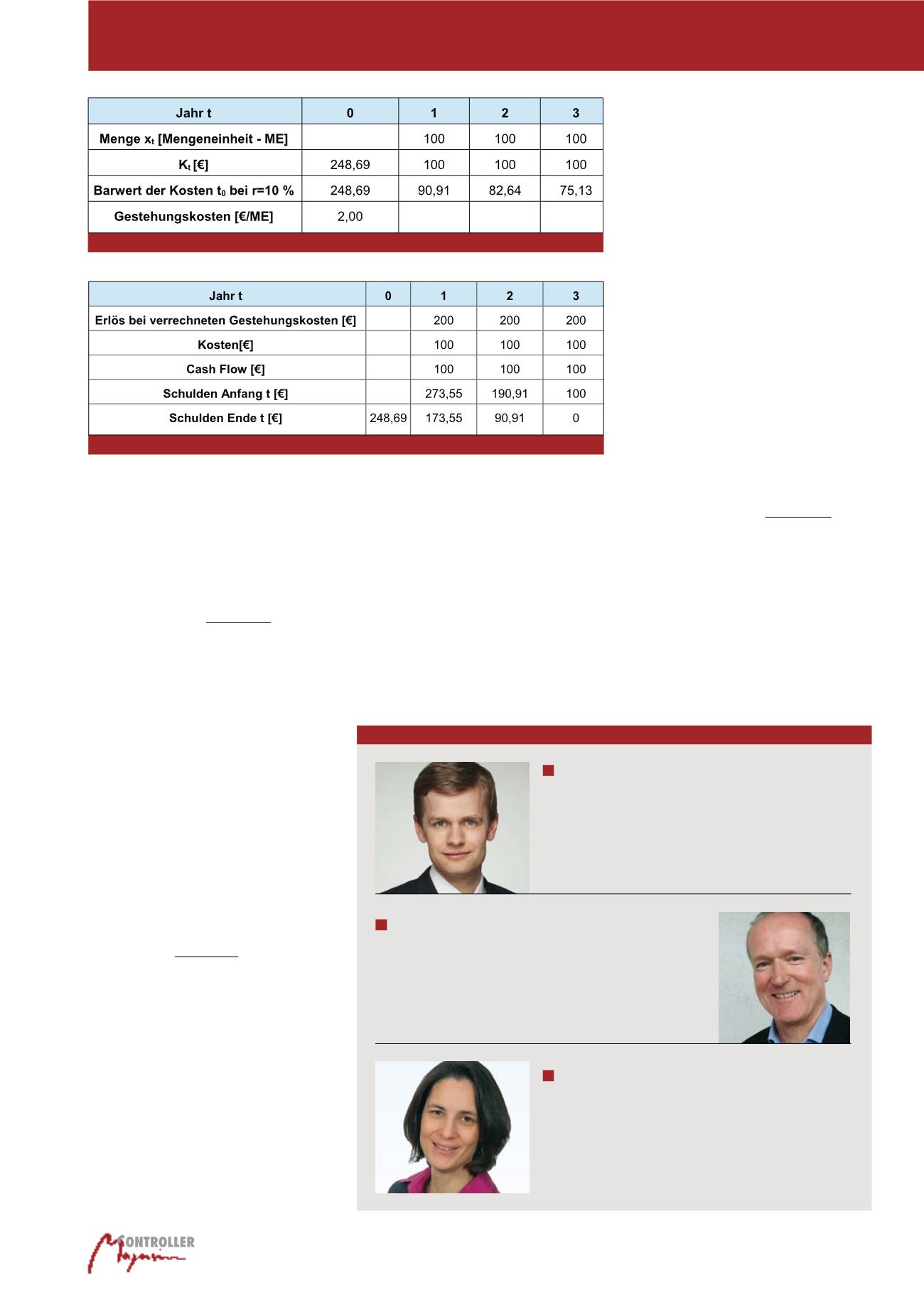

angeschafft werden, die 100 Stück pro Jahr

produzieren wird (vgl. Abbildung 2).

Die Gestehungskosten ergeben sich aufgrund

eines speziell so gewählten Investments (Kos-

ten der Maschine) zum Zeitpunkt 0 zu exakt 2

Euro pro Mengeneinheit (ME). Der verwendete

Abzinsungssatz von 10 % entspricht den

WACC, die durch die tatsächlichen Kapitalkos-

ten auch das einzugehende Risiko berücksich-

tigen. WACC von 10% könnten beispielsweise

einer Erstanlage entsprechen. Würde man ei-

nen einfacheren Ansatz wählen und den Bar-

wert der Kosten einfach durch die gesamte

Stückzahl dividieren, würde man in diesem Bei-

spiel eine Kennzahl von 1,66 Euro pro Stück er-

halten. Warum doch 2 Euro pro Stück berech-

net werden, soll Abbildung 3 zeigen.

Wenn nun Kapital in der Höhe des Investments

(K0) aufgenommen und jedes Jahr der gesam-

te Cashflow (also der Erlös minus den entstan-

denen Kosten) verwendet wird, um die Schul-

den zurückzuzahlen, so ergibt sich am Ende

der Lebensdauer der Anlage ein getilgter

Schuldenstand. Zu beachten ist, dass sich die

Schulden am Ende des Vorjahres und am An-

fang des neuen Jahres durch die Höhe der Zin-

sen unterscheiden. Sieht man im dritten Jahr

die Zinsenentwicklung, so könnte man zu dem

Autoren

DI Sebastian Riepl

bereits als Student gründete er ein Technologieunternehmen

auf Basis einer neuen Idee und führte dieses in ein Produkt

über. Nach seinem Firmenverkauf schloss der Innovator sein

Masterstudium als Wirtschaftsingenieur mit Auszeichnung an

der TU Wien ab.

E-Mail:

DI Dr. Angela Miltner

ist an der TU Wien Universitätsassistentin am Institut für Ver-

fahrenstechnik, Umwelttechnik und Technische Biowissen-

schaften.

E-Mail:

Univ. Prof. DI Dr. Anton Friedl

ist an der TU Wien als Professor am Lehrstuhl für Verfahrens-

technik, Umwelttechnik und Technische Biowissenschaften tätig.

E-Mail:

Abb. 2: Beispiel für die Berechnung von Gestehungskosten

Abb. 3: Beispiel für die Bedeutung von Gestehungskosten

Die Suche nach dem Königsweg