15

Zudem sind hier noch höhere Anschaffungskos-

ten von 350 Euro zu tragen (vgl. Abbildung 7).

Durch Subtraktion der Gestehungskostenkenn-

zahl von der Erlöskennzahl wird die Gewinn-

kennzahl gebildet. Je nach Szenario könnte

man selbst in dem hier betrachteten Fall bereits

9 Gewinnkennzahlen pro Maschine bilden. Für

das Szenario der Best-Guess-Erlöse minus der

aktuellen Kosten ergibt das eine Gewinnkenn-

zahl von 0,3 Euro pro Stück für Maschine A und

0,16 Euro pro Stück für Maschine B.

Die Paybackzeiten für Maschine A sind kürzer

und im schlechtesten Fall erhält man einen

Cashflow von 84 Euro pro Jahr, wohingegen

Maschine B nur 52,9 Euro bringt. Die Entschei-

dung würde von vielen Unternehmen bereits an

dieser Stelle getroffen werden. Vergessen wird

jedoch oft, dass Risiko zu nehmen auch bedeu-

tet, eine Chance zu ergreifen – und man als Un-

ternehmen eigentlich möglichst risikoneutral

agieren sollte.

Die Modellierung des Risikos oder

das Zeichnen der Schatzkarte

Durch die Bildung der Gestehungskosten ist

das allgemeine Risiko bereits berücksichtigt.

Offen bleibt noch das Risiko, das aufgrund der

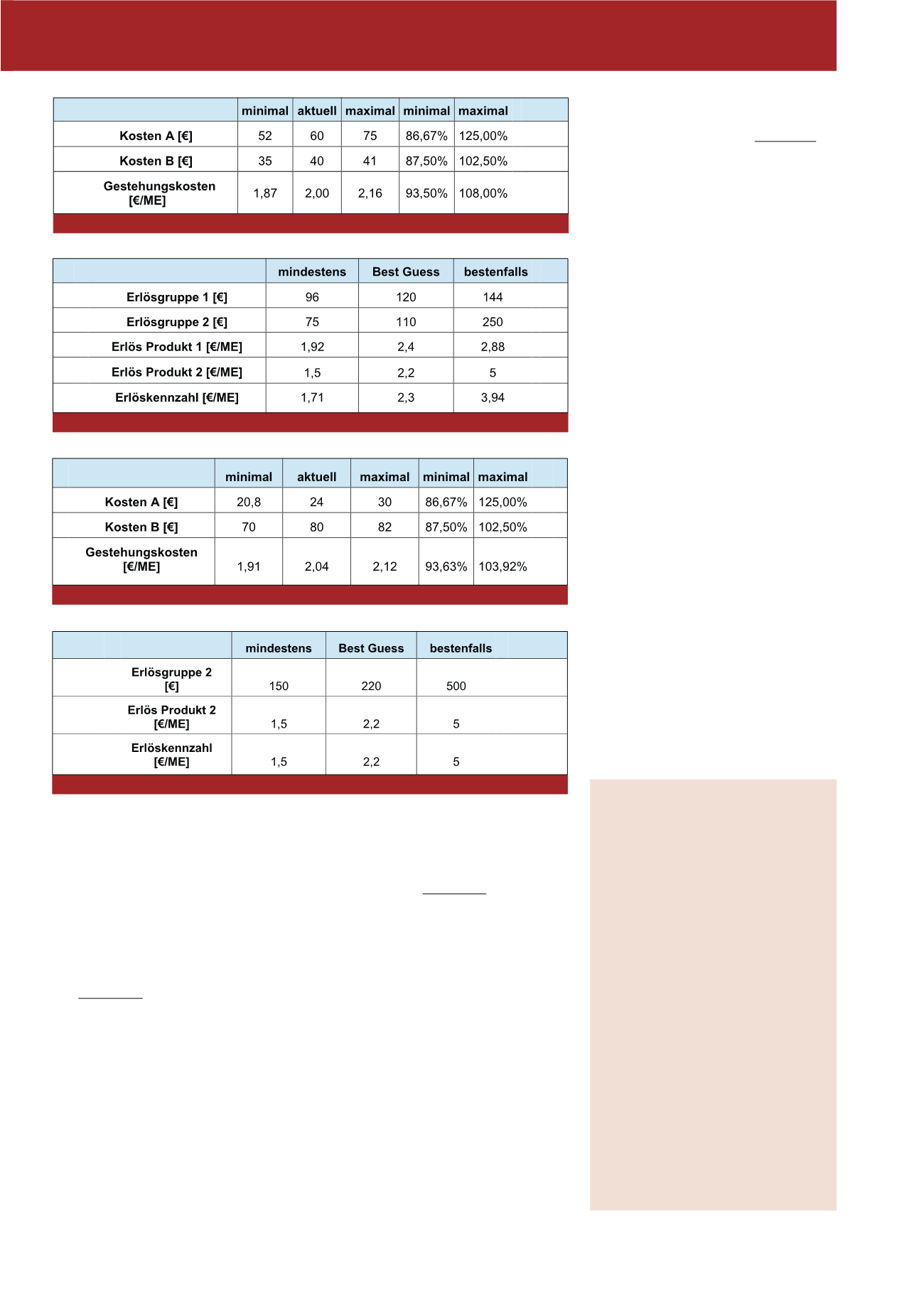

Betrachtet man noch die bereits beschriebenen

Schwankungsbreiten, so ergeben sich Geste-

hungskosten von minimal 1,91 Euro und maxi-

mal 2,12 Euro (vgl. Abbildung 6).

Die Maschine B produziert jedoch im Gegen-

satz zur anderen Variante 100 Stück für die

Erlösgruppe 2, eine Substitution der Erlös-

gruppe 1 ist nicht möglich. Das Risiko wird

bei den WACC ebenso mit 10 % bewertet,

jedoch ergeben sich höhere Anschaffungs-

kosten von 350 Euro.

Tendenziell würde das klassische Unterneh-

men Maschine A präferieren. Die Erlöse im

Best Guess betragen 230 Euro bei 100 Euro

Kosten, dem stehen Anschaffungskosten von

248,69 Euro gegenüber. Maschine B hat Er-

löse von 220 Euro bei Kosten von 104 Euro.

Produkt, das eine Schwankungsbreite des

Preises von 20% zeigte. Somit liegt es im Be-

reich von 96 bis 144 Euro bzw. von 1,92 bis

2,88 Euro pro Stück. Erlösgruppe 2 stellt ein

neues Produkt dar, das zumindest die ange-

nommenen 110 Euro einbringen müsste. Tat-

sächlich erhofft werden aber bis zu 250 Euro.

Der Preis pro Stück liegt damit bei 1,5 bis 5 Euro

(vgl. Abbildung 5).

Alternativ kann zu der Maschine A eine andere

Maschine B angeschafft werden. Diese diffe-

renziert sich von der ersten Maschine, da die

Kostenstruktur sich deutlich unterscheidet.

Anstatt einer Lebensdauer von 3 Jahren kann

diese 5 Jahre lang produzieren. Die Kosten A

liegen hier bei 24 Euro pro Jahr – und 80 Euro

pro Jahr für die Kosten B. Damit ergeben sich

Gestehungskosten von 2,04 Euro pro Stück.

Die Vorteile der Methode auf

einen Blick:

+ optimiert eine zu erwartende Gewinn-

kennzahl anstatt die Kosten zu betrachten

+ verwendet nicht einzelne Punkte als

Schätzer, sondern Bereiche

+ nutzt zur Kostenbewertung eine weit

verbreitete Methode aus der Energie-

branche, um Erzeugungsanlagen

vergleichbar zu machen

+ bricht die Kennzahlen auf Größen herunter,

die aus dem täglichen Leben bekannt sind

+ jede Art von Unsicherheit kann durch die

tatsächlichen Kapitalkosten

(Weighted Average Cost of Capital –

WACC) berücksichtigt werden

+ Annahmen werden in messbare

Risikogrößen überführt und vergleichbar

gemacht

Abb. 4: Übersicht der Kosten Maschine A

Abb. 5: Übersicht der Erlöse Maschine A

Abb. 6: Übersicht der Kosten Maschine B

Abb. 7: Übersicht der Erlöse Maschine B

CM September / Oktober 2018