4

che wie Umwelt-, Energie- und Nachhaltig-

keitsmanagement. Dadurch fällt die Verant-

wortung für die Steuerung wirtschaftlicher

Ziele – Controller – und die Verantwortung für

die Steuerung sozialer und ökologischer Ziele

– Nachhaltigkeitsexperten – auseinander (vgl.

Stehle/Stelkens 2017, S. 156). Die Koopera-

tion von Controllern und Nachhaltigkeits-

Die Berücksichtigung ökologischer und sozialer

Ziele im Controlling wird bereits seit Ende der

1980er Jahre diskutiert (vgl. Horváth/Berlin

2016, S. 23ff.). Auch der Internationale Con-

troller Verein (ICV) hat das Thema unter dem

Begriff „Green Controlling“ im Jahr 2010 auf-

gegriffen. Seither entwickelt der hierzu ge-

gründete Fachkreis „Green Controlling for

Responsible Business“

1

Lösungsansätze zur

Integration sozialer und ökologischer Ziele in

die Controllingprozesse und -instrumente.

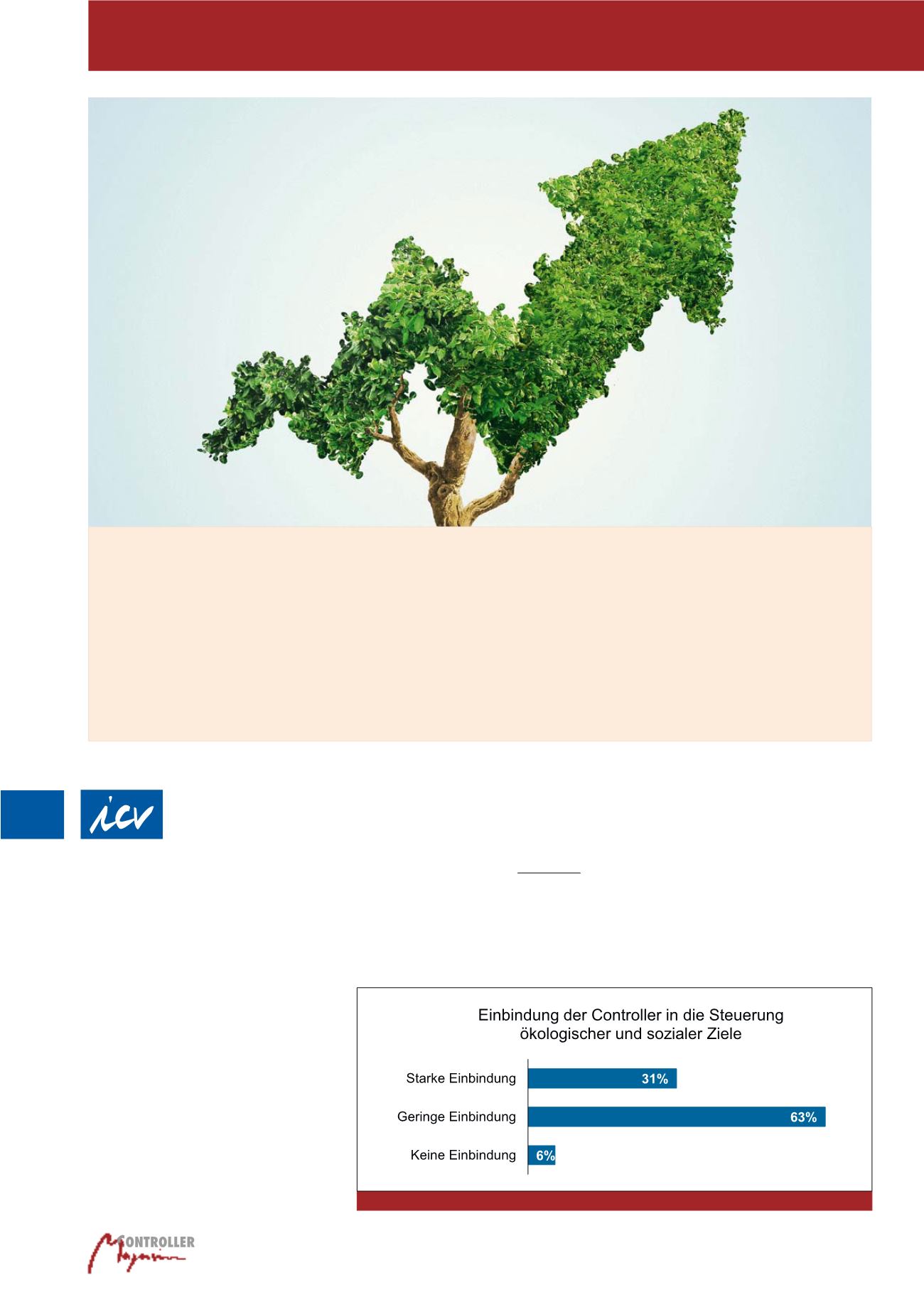

Die zweite Studie des ICV, in der die Verbreitung

des Green Controllings in der Unternehmens-

praxis untersucht wurde, zeichnete jedoch ein

weiterhin durchwachsenes Bild (vgl. Stehle/Stel-

kens 2016, S. 196): Trotz des langen Zeitraums,

in dem das Green Controlling nun diskutiert

wird, haben sich die Controller in lediglich einem

Drittel der befragten Unternehmen bereits der

Thematik angenommen (siehe Abbildung 1).

Die Steuerung sozialer und ökologischer Ziele

ist nach wie vor eine Aufgabe der „Nachhaltig-

keitsexperten“, d. h. spezialisierter Fachberei-

Green Controlling – eine Aufgabe für Controller

und Nachhaltigkeitsexperten!

von Alexander Stehle und Vera Stelkens

Abb. 1: Einbindung in eine nachhaltige Unternehmenssteuerung (Quelle: ICV 2016, S. 20)

Green Controlling