63

zeigt diese Diskrepanz zwischen Istkosten und

Plankosten in einer absoluten Dimension, in-

dem sie die Actual Costs vom Earned Value

subtrahiert.

25

Die

Estimate at Completion

stellt lt. Röttger-

mann und Hüsselmann wiederum „… die ge-

schätzten Gesamtkosten am Ende des Projek-

tes ..“ dar.

26

Sie zieht lt. Krause und Arora die

Kennzahl „Budget at Completion“ heran, die als

„ursprüngliche Plankosten bei Fertigstellung“

verstanden wird, und aktualisiert sie durch den

oben dargestellten Cost Performance Index.

27

Damit wird unterstellt, dass die bisher erzielte

Effizienz im noch ausstehenden Zeitraum der

Planperiode unverändert bleibt, was mit dem

vergangenheitsorientierten Cost Performance

Index im Nenner ausgedrückt wird.

28

Ergänzt wird die zweite Verbindungsebene

durch die

erweiterte Estimate at Completi-

on.

Hier erfährt die Estimate at Completion in-

sofern eine Erweiterung, als dass unterstellt

Vorstellung der zweiten Verbindungsebene

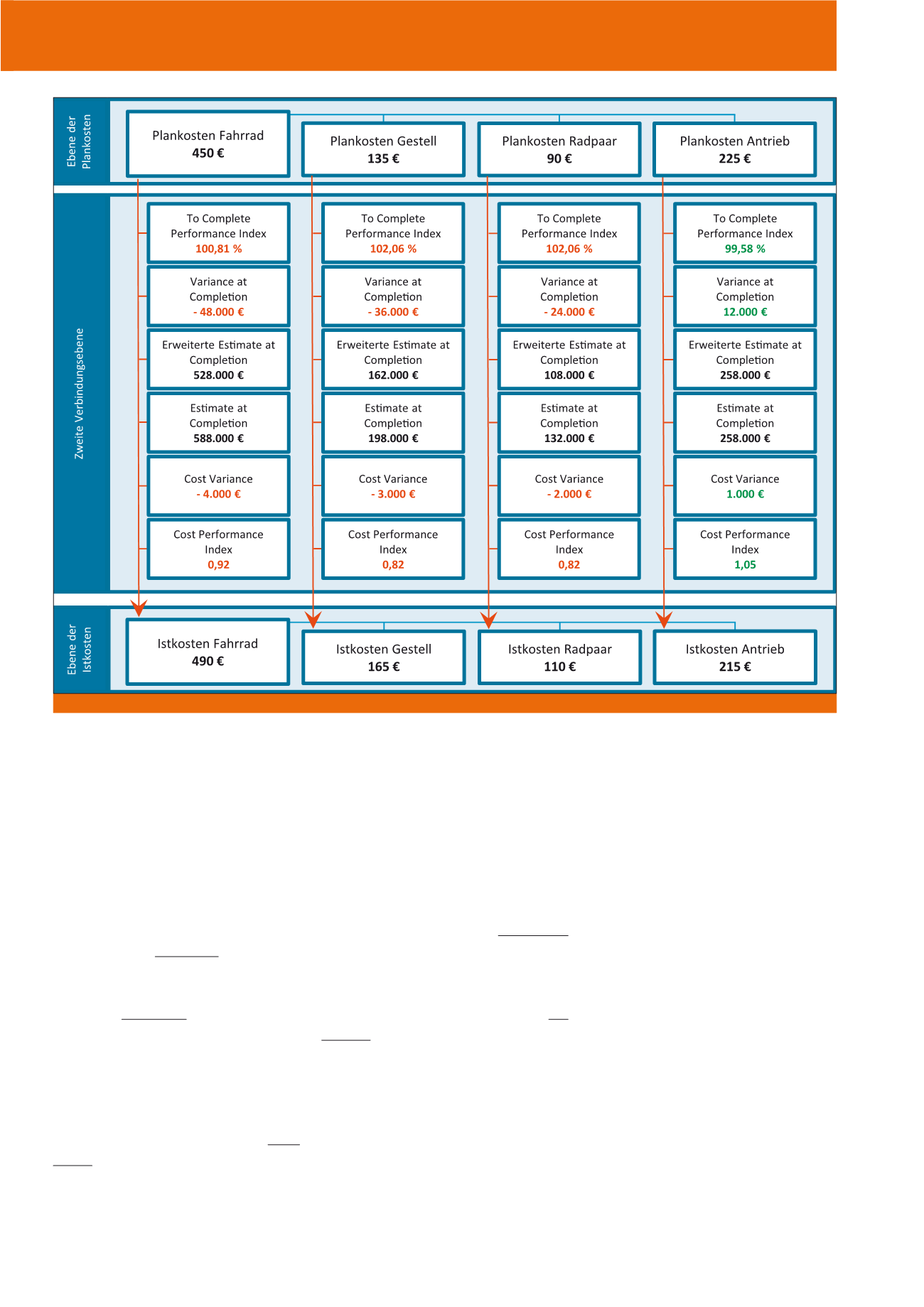

Die zweite Verbindungsebene dient der Ver-

knüpfung der Istkosten- mit der Plankosten-

ebene. Diese Verknüpfung hat den Zweck, die

tatsächlich entstandenen Kosten mit den Plan-

kosten aus verschiedenen Perspektiven zu ver-

gleichen (

Informationsfunktion

) und auf An-

passungserfordernisse der Istkosten zu prüfen

(

Steuerungsfunktion

; in der Abbildung 6

durch nach unten gerichtete Pfeile gekenn-

zeichnet). Zur Erfüllung dieser Aufgaben wer-

den innerhalb der zweiten Verbindungsebene

sechs Kennzahlen herangezogen, die in der Ab-

bildung 6 dargestellt sind.

Die Kennzahl

„Cost Performance Index“

übernimmt die vergangenheitsorientierte Pers-

pektive.

22

Sie setzt den Earned Value in Rela-

tion zu den Actual Costs

23

und vergleicht so

die „Plankosten für die geleistete Arbeits-

menge“mit den „Istkosten für die geleistete Ar-

beitsmenge“

24

. Die Kennzahl

„Cost Variance“

sächlich angefallenen Kosten

die

ange-

passten

Plankosten nicht überschreiten. Um

dies innerhalb des Kosten-Kennzahlensystems

zu gewährleisten, werden die während des Ent-

wicklungs- und Produktionsprozesses ermittel-

ten

Istkosten in die Istkostenebene des

Kennzahlensystems integriert

. Sie erlauben

so einen aus unterschiedlichen Perspektiven

betrachteten Abgleich der Istkosten- mit der

Plankostenebene innerhalb der zweiten Verbin-

dungsebene (siehe Abbildung 6).

Für den ersten Produktionsmonat werden die

Istdaten der Abbildung 5 unterstellt. Die oben

definierte Prämisse hinsichtlich der Beanspru-

chung der Produktionsanlagen durch die Kom-

ponenten gilt auch hier.

Diese Daten führen zu den Istkosten der Kom-

ponenten und des Fahrrads, die in der Abbil-

dung 6 dargestellt werden. Sie quantifizieren

die Istkostenebene des Kosten-Kennzahlensys-

tems für die erste Produktionsperiode.

Abb. 6: Die unteren drei Ebenen des Kosten-Kennzahlensystems im Kontext des hier angewendeten Beispiels (eigene Darstellung)

CM Juli / August 2017