60

Kennzahlen der Verbindungsebenen

im zwei-

ten Schritt

einen entsprechenden Vorgabe-

wert, der zu erreichen ist, damit sich die jewei-

lige Dimensionsebene der ihr übergeordneten

Dimensionsebene angleicht.

Orientierung am Target Costing-Instrument

Die Struktur und die Steuerungscharakteristik

des Kosten-Kennzahlensystems ist stark am

Target Costing-Instrument des Kostenmanage-

ments angelehnt. Denn auch dort geht es um die

Bestimmung von Zielkosten in Form von allow-

able costs für das Produkt und seine Kompo-

nenten, die durch die entsprechenden drifting

costs nicht überschritten werden dürfen.

7

Exemplarische Vorstellung

des Kennzahlensystems

Wahl eines idealtypischen Produktes

Die Funktionsweise des Kosten-Kennzahlen-

systems soll hier anhand eines Beispiels ver-

deutlicht werden. Zu diesem Zweck wird

das

Produkt „Fahrrad“ als ein idealtypisches

Produkt

der Produktionsgüterbranche herange-

zogen. Aus didaktischen Gründen werden ledig-

lich die

Fahrradkomponenten

Gestell, Radpaar

und Antrieb betrachtet.

Vorstellung der Zielkostenebene

Innerhalb der Zielkostenebene werden die

Ziel-

kosten des Fahrrads und seiner Kompo-

nenten

Gestell, Radpaar und Antrieb bestimmt.

Die Bestimmung erfolgt in Anlehnung an das

Target Costing-Konzept. Im Rahmen des

Tar-

get Costing-Konzepts

wird dies lt. Seyffert

bewerkstelligt, indem zunächst die kundenrele-

vanten Produkteigenschaften ermittelt und dar-

auf aufbauend der mögliche Marktpreis und die

mögliche Absatzmenge geschätzt werden. Die

allowable costs

im Sinne der maximal mög-

lichen Kosten ergeben sich dann durch die Min-

derung des möglichen Marktpreises um den

Zielgewinn.

8

Im Beispiel soll der

mögliche Marktpreis

des

betrachteten und mit kundenspezifischen Ei-

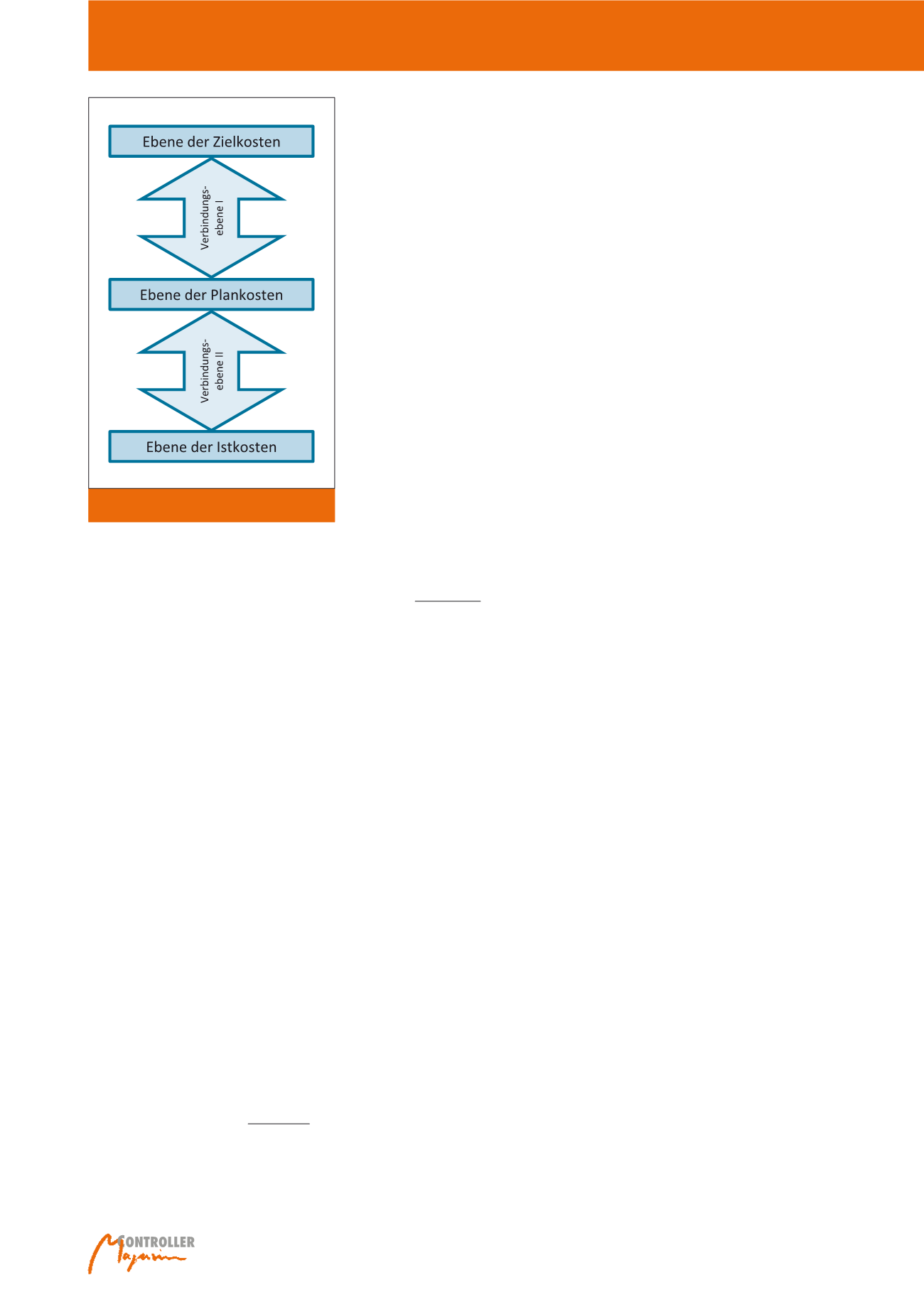

„Plan“ und „Ist“ repräsentieren. Diese Dimensi-

onsebenen werden durch die zwei Verbindungs-

ebenen definitorisch miteinander verknüpft.

Das Kennzahlensystem weist eine

definitori-

sche Charakteristik

auf. Somit sind die

Kennzahlen einer Ebene mit Kennzahlen einer

ihr angrenzenden Ebene allein dadurch ver-

bunden, dass sie in ihrer jeweiligen Zusam-

mensetzung definitionsgemäß die Kennzahlen

der anderen Ebene oder ihre Komponenten

enthalten.

5

Das Kennzahlensystem weist

neben der defi-

nitorischen Kennzahlenverbindung eine hi-

erarchische Struktur auf

. Diese begründet

die Steuerungscharakteristik des Kosten-Kenn-

zahlensystems.

Steuerungscharakteristik des Kosten-

Kennzahlensystems

Die in der Abbildung 1 dargestellte hierarchi-

sche Struktur verdeutlicht die Kostensteue-

rungsfunktion dieses Kennzahlensystems.

Diese Funktion wird aus stellenspezifischer

Kennzahlenperspektive realisiert, indem die

entscheidenden Kennzahlen des Kennzahlen-

systems einen Vorgabecharakter im Sinne von

Zielen annehmen.

Die oberste Ebene repräsentiert die Zielkos-

ten. Diese bilden gemäß Seidenschwarz die

„…

vom Markt erlaubten Kosten …“

6

ab

und dürfen daher nicht überschritten werden.

Sie strahlen innerhalb des Kennzahlensystems

eine Steuerungskraft auf die mit ihnen verbun-

denen Plankosten und darüber hinaus auf die

Istkosten aus, indem sich diese an den Zielkos-

ten auszurichten haben. Daraus resultiert

für

die einzelnen Dimensionsebenen die fol-

gende Maxime:

Zielkosten ≥ Plankosten ≥ Istkosten

Durch die Verbindungsebenen I und II werden

die Dimensionsebenen mit geeigneten Kenn-

zahlen verknüpft, um

im ersten Schritt

die In-

formation zu erhalten, inwiefern die oben defi-

nierte Maxime eingehalten wird. Im Falle einer

Nichteinhaltung erhalten die entscheidenden

scheidungsfeld eingegrenzt wird oder Kennzah-

lenwerte zu Vorgaben werden und dadurch nor-

mativen Charakter erhalten.“

3

Nach ihm kann

damit eine steuerungsorientierte Kennzahl die

Eigenschaft einer „…

entscheidungsproblem-

spezifischen Kennzahl

…“ annehmen (die die

Resultate von Handlungsmöglichkeiten quantifi-

ziere und dadurch ihre Bewertung ermögliche)

oder die Eigenschaft einer „…

stellenspezi-

fischen Kennzahl

…“ haben (die dann als eine

„… Zielvorgabe für Entscheidungsträger …“

gelte und in diesem Kontext einen Vergleich zwi-

schen der zu erreichenden und der realisierten

Kennzahlenausprägung ermögliche).

4

Bestehen die Kennzahlen eines Kennzahlensys-

tems aus steuerungsorientierten Kennzahlen,

so erlangt das Kennzahlensystem selbst dieselbe

Charakteristik.

Struktur des Kosten-Kennzahlensystems

Die grobe Struktur des Kosten-Kennzahlen-

systems ist gekennzeichnet durch die drei

Ebenen

„Zielkosten-“, „Plankosten-“ und

„Istkostenebene“

als auch durch die zwei Ver-

bindungsebenen I und II (siehe Abbildung 1).

Die Ebenen der Ziel-, Plan- und Istkosten wer-

den hier als

Dimensionsebenen

bezeichnet,

da sie die jeweilige Kostendimension „Ziel“,

Abb. 1: Fünf Ebenen des Kosten-Kennzahlen-

systems (eigene Darstellung).

Kostensteuerung mit einem geschlossenen Kennzahlensystem