62

lisiert. Tatsächlich entsprechen die Plankosten

i.H.v. 90 €/Stk. exakt den Zielkosten, ein An-

passungsbedarf ist folglich nicht gegeben.

Aufgrund dieser Problematik wird die erste Ver-

bindungsebene um zwei weitere Kennzahlen

erweitert: Die

relative und absolute Zielkos-

tenabweichung

. Erstere wird definiert als die

Relation zwischen den Plankosten und den

Zielkosten einer Komponente.

19

Sie eliminiert so

die oben dargestellte Interpretationsproblema-

tik.

20

Die absolute Variante besteht wiederum

aus der Subtraktion der Zielkosten von den

Plankosten der betrachteten Komponente.

21

Diese Kennzahlen nehmen im konkreten Bei-

spiel Werte an, die in der Abbildung 3 darge-

stellt werden. Hier ist klar zu erkennen, dass die

Plankosten des Radpaares mit den mit ihnen

korrespondierenden Zielkosten exakt über-

einstimmen (absolute Zielkostenabweichung

= 0 €; relative Zielkostenabweichung = 1). Dies

gilt für die Komponenten Gestell und Antrieb

nicht. Während die Plankosten des Gestells die

Zielkosten pro Stück um 25 € unterschreiten

(Plankosten entsprechen damit 81% der Ziel-

kosten), ist eine Überschreitung der Stück-Ziel-

kosten des Antriebs um 75 € durch die Stück-

Plankosten zu verzeichnen (Plankosten ent-

sprechen damit 133% der Zielkosten).

Mit der ersten Verbindungsebene wird also

deutlich, in welcher relativen und absoluten

Dimension die jeweiligen Plankosten die ent-

sprechenden Zielkosten überschreiten bzw.

unterschreiten. Daraus ergibt sich der jeweili-

ge

Anpassungsbedarf der Plankosten an

die Zielkosten

, wobei die hier definierte Ma-

xime einzuhalten ist. Der Anpassungsbedarf

„aktiviert“ so die

Steuerungsfunktion der

ersten Verbindungsebene

(gekennzeichnet

durch die in der Abbildung 3 nach unten ge-

richteten Pfeile).

Vorstellung der Istkostenebene

Nachdem die Ziel- und die Plankosten be-

stimmt und die Plankosten an die Zielkosten

angepasst wurden, können das Produkt und

seine Komponenten entwickelt und produziert

werden. Im Zuge der Entwicklung und Produk-

tion ist stets darauf zu achten, dass die

tat-

der Kennzahlen „Zielkostenindex“, „absolute

Zielkostenabweichung“ und „relative Zielkos-

tenabweichung“ bewerkstelligt.

Der

Zielkostenindex

als die Relation zwi-

schen dem Kundennutzenanteil einer Kompo-

nente am gesamten Kundennutzen des Pro-

duktes (Zähler) und dem Anteil der Plankosten

dieser Komponente an den Produkt-Plankos-

ten (Nenner)

16

ergibt für die einzelnen Kompo-

nenten die Werte, die in Abbildung 3 darge-

stellt werden. Der Nutzenanteil kann jedoch

auf unterschiedlichen Wegen ermittelt werden.

Im Kontext des hier dargestellten Beispiels

wurde die Interpretation nach Brühl herange-

zogen. Er definiert den Nutzenanteil als das

Verhältnis der Zielkosten einer Komponente zu

den Zielkosten des Produktes.

17

Allerdings ist die

Problematik der Fehlinter-

pretation des Zielkostenindex-Wertes

zu

beachten, wenn diese Kennzahl als Instrument

zur Beurteilung der Zielkostenerreichung die-

nen soll.

18

So suggeriert bspw. der Wert 1,11

der Komponente Radpaar, dass ihr Plankosten-

anteil an Produkt-Plankosten (18%) unter ihrem

Zielkostenanteil an Produkt-Zielkosten (20%)

liegt und daher Nutzenerhöhungsbedarf signa-

der variablen Stückkosten und der auf die Kom-

ponenten proportional verteilten fixen Unter-

nehmensplankosten. Dabei werden die geplan-

ten Unternehmensfixkosten zunächst auf eine

Plan-Beschäftigungseinheit heruntergebrochen

(7.500 € / 100 Fahrräder = 75 €/Fahrrad) ge-

folgt von der Verteilung des daraus resultieren-

den Ergebnisses auf die drei Komponenten

(75 €/Fahrrad ∙ 1/3 = 25 €/Komponente). Die

so für jede Komponente berechneten Plan-

Stückkosten werden in die Plankostenebene

des Kosten-Kennzahlensystems entsprechend

eingepflegt und quantifizieren diese Dimensi-

onsebene (siehe Abbildung 3).

Vorstellung der ersten Verbindungsebene

Innerhalb des Kosten-Kennzahlensystems ver-

knüpft die erste Verbindungsebene die Zielkos-

ten- mit der Plankostenebene. Dabei wird zu-

nächst der Zweck verfolgt, entsprechend des

Target Costing-Konzepts die Zielkosten des

Fahrrads und seiner Komponenten mit jenen

der Plankosten zu vergleichen.

15

Damit wird

überprüft, inwieweit die jeweiligen Plankosten

den Zielkosten entsprechen (

Informations-

funktion

). Dieser Vergleich wird hier anhand

Autoren

Prof. Dr. Thomas Henschel, MBA

lehrt an der Hochschule für Technik und Wirtschaft Berlin,

am Fachbereich Wirtschafts- und Rechtswissenschaften.

E-Mail:

Lukasz Bublitz-Kozuch (B.A.)

ist Student an der Hochschule für Technik und Wirtschaft Berlin

im Masterstudiengang „Finance – Accounting – Corporate Law

– Taxation“.

E-Mail:

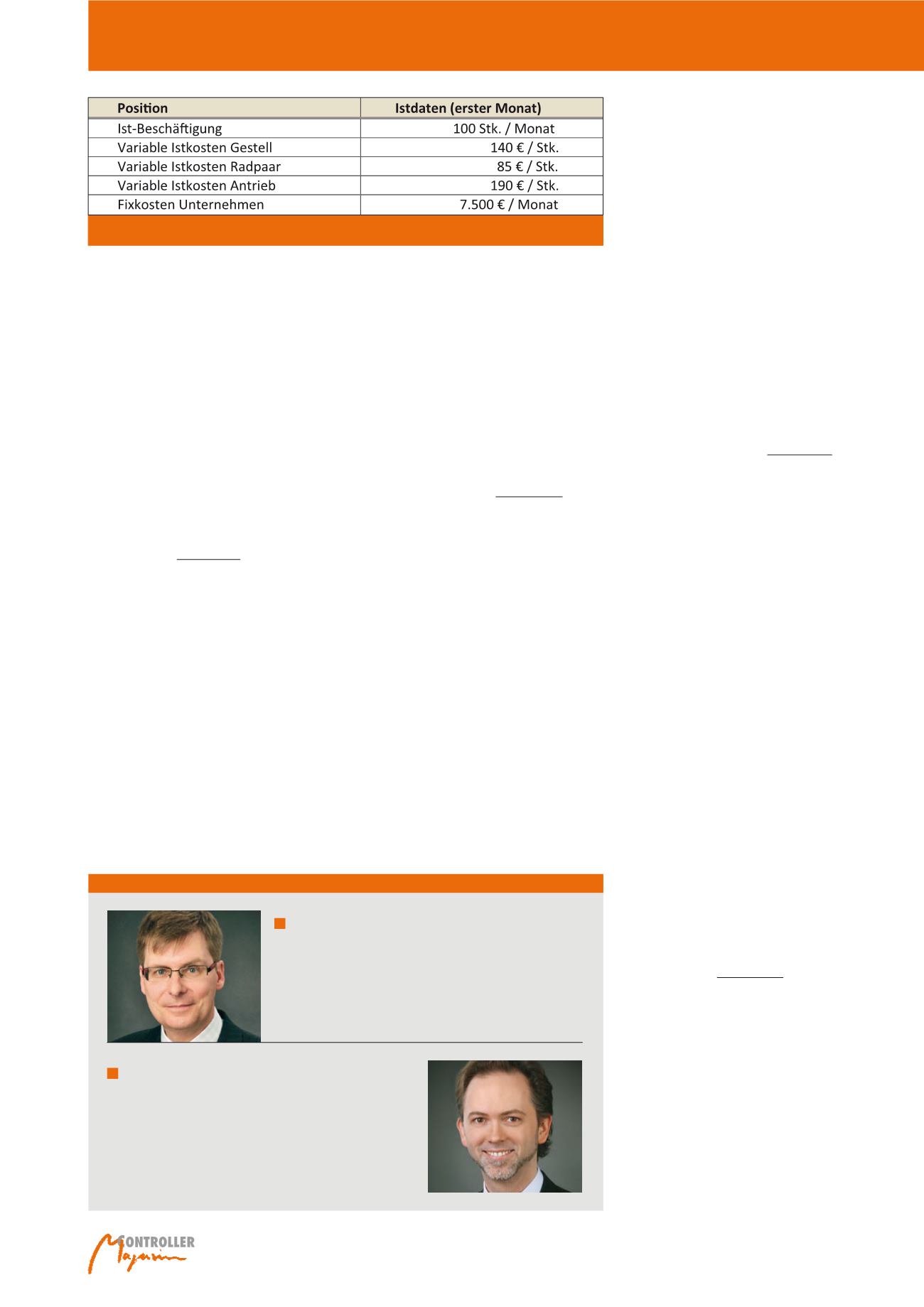

Abb. 5: Istdaten des ersten Produktionsmonats zur Berechnung der Stück-Istkosten der Komponenten

und des Fahrrads

Kostensteuerung mit einem geschlossenen Kennzahlensystem