64

nahm dabei die Funktion, für die einzelnen

Komponenten des Produktes jene Kosten zu

definieren, die vom Kunden akzeptiert werden

und gleichzeitig der Kundenrelevanz der Kom-

ponente entsprechen. Die aus dem aktuellen

Technologiestand resultierenden Plankosten

und schließlich die Istkosten mussten sich an

diesen Zielvorgaben ausrichten. Die Realisie-

rung der Zielkosten wurde durch die zwei Ver-

bindungsebenen überprüft, gefolgt von der

Steuerung der Plan- bzw. der Istkosten, falls

diese ihren Vorgabewert über- oder unter-

schritten. Die Steuerungskraft der Zielkosten

wirkte damit über die erste Verbindungsebene

zunächst auf die Plan- und dann über die zwei-

te Verbindungsebene auf die Istkosten. Mit die-

sem Kosten-Kennzahlensystem ist

damit ein

Instrument der kundenorientierten Kosten-

steuerung entwickelt

.

Fußnoten

1

Vgl. Reichmann, 2011, S. 26-41, 53-111;

Coenenberg/Fischer/Günther, 2012, S. 797-

801; Küpper/Friedl/Hofmann/Hofmann/

Pedell, 2013, S. 471-511; Horváth, 2011, S.

500-512.

2

Vgl. Horváth, 2011, S. 502.

3

Ossadnik, 2009, S. 267.

4

Vgl. Ossadnik, 2009, S. 267 f.; Kursivher-

vorhebung gemäß Quelle.

5

Vgl. Küpper/Friedl/Hofmann/Hofmann/Pedell,

2013, S. 473.

6

Seidenschwarz, 2015, S. 147; Fetthervor-

hebung gemäß Quelle.

7

Vgl. Seyffert, 2008, S. 44 f.

8

Vgl. Seyffert, 2008, S. 44.

9

Vgl. Seyffert, 2008, S. 45.

10

Vgl. Brühl, 2010, S. 119 und Tabelle 1 der

Seite 120.

11

Vgl. Seyffert, 2008, S. 45.

12

Vgl. Brühl, 2010, S. 118.

13

Seyffert, 2008, S. 101; Fetthervorhebung

gemäß Quelle.

14

Vgl. Brühl, 2010, S. 119; Seyffert, 2008, S. 45;

Coenenberg/Fischer/Günther, 2012, S. 568.

15

Vgl. Seyffert, 2008, S. 45.

16

Vgl. Schweitzer/Küpper/Friedl/Hofmann/

Pedell, 2016, S. 729; Coenenberg/Fischer/

Günther, 2012, S. 570.

17

Vgl. Brühl, 2010, S. 119.

18

Vgl. Brühl, 2010, S. 122 f.

her geleisteten Arbeit lag mit dem Cost Perfor-

mance Index von jeweils 0,82 deutlich unter

dem Sollwert von 1, wodurch sich eine negative

Abweichung der gesamten Istkosten von den

Plankosten für die betrachtete Periode von

-3.000 € (Gestell) bzw. -2.000 € (Radpaar) er-

geben hat (abzulesen an der Cost Variance-

Kennzahl). Bei unveränderter Effizienz ist mit

Gesamt-Projektkosten von 198.000 € bzw.

132.000 € für diese beiden Komponenten zu

rechnen (Estimate at Completion), wenn von ei-

ner Projektdauer von zwölf Monaten ausgegan-

gen wird. Dies entspricht einer negativen Ab-

weichung von ursprünglichen komponenten-

spezifischen Gesamt-Plankosten von 36.000 €

(Gestell) bzw. 24.000 € (Radpaar). Darüber in-

formiert die Kennzahl „Variance at Completion“.

Die entsprechenden Kennzahlen für die Kom-

ponente Antrieb signalisieren dagegen eine bis-

her positiv verlaufende Kostenentwicklung.

Mit der Unterstellung der Maxime „Zielkosten ≥

Plankosten ≥ Istkosten“ kommt die

Steue-

rungsfunktion

schließlich zur Geltung. Durch

diese Maxime wird unmittelbar klar, dass der

Cost Performance Index den Wert 1 oder ge-

ringfügig größer und die Cost Variance-Kenn-

zahl den Wert 0 Geldeinheiten oder geringfügig

größer annehmen müssen, damit diese Maxime

eingehalten wird. Welche Effizienzveränderung

jedoch tatsächlich erforderlich ist, damit diese

Kennzahlen ihre anzustrebenden Werte von

1 bzw. 0 Geldeinheiten annehmen, stellt die To

Complete Performance Index-Kennzahl konkret

dar. Im Falle des Gestells und des Radpaares ist

für den Restzeitraum eine Effizienzsteigerung

um 2 % erforderlich. Die Realisierung dieser

Effizienzsteigerung würde zu den Gesamt-

Projektkosten des Gestells von rund 162.000 €

bzw. zu jenen des Radpaares von etwa 108.000 €

führen (abzulesen an der erweiterten Estimate

at Completion-Kennzahl).

Zusammenfassung

Mit dem vorgestellten Kennzahlensystem wur-

de das Ziel verfolgt, ein rein

kostenbetrach-

tendes Steuerungsinstrument

zu liefern, das

die Kosten eines Produktes und seiner Kompo-

nenten entsprechend der

Vorstellungen der

Kunden

steuert. Die Zielkostenebene über-

werden kann, dass die Effizienz und damit der

Cost Performance Index für den noch ausste-

henden Zeitraum beeinflussbar ist.

29

Bewerk-

stelligt wird dies durch die folgende Definition

dieser Kennzahl:

30

Die Kennzahlen „Estimate at Completion“ und

ihre erweiterte Version haben für sich jedoch

nur einen geringen Informationsgehalt aufgrund

ihrer absoluten Kennzahlencharakteristik. Erst

eine Gegenüberstellung dieser Kennzahlen mit

einem geeigneten Vergleichswert ermöglicht

eine sinnvolle Interpretation. Dies kann nach

Kor mit der

Kennzahl „Variance at Completi-

on“

erfolgen. Sie subtrahiert die Estimate at

Completion vom Budget at Completion. Die Va-

riance at Completion zeige dann so, um wel-

chen Betrag die neu geschätzten Plankosten

von den ursprünglichen Plankosten positiv oder

negativ abweichen.

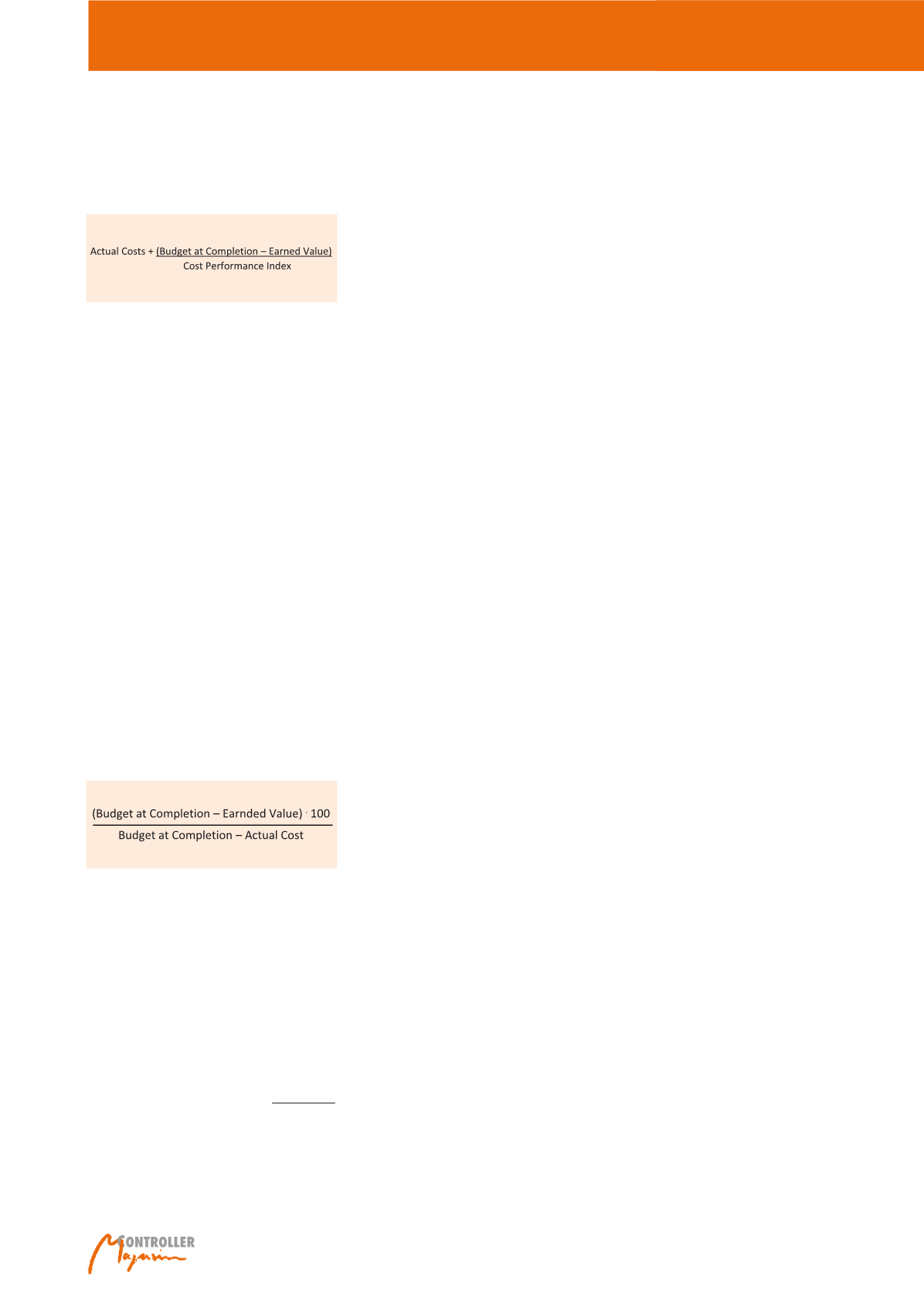

31

Welche Anstrengungen in den Folgeperioden

unternommen werden müssen, damit sich die

Istkosten an die Plankosten angleichen, be-

schreibt die

Kennzahl „To Complete Perfor-

mance Index“.

Sie ist rein zukunftsorientiert

32

und wird lt. Krause und Arora als die folgende

Relation definiert:

33

Dieser Index setzt den „… Wert der noch zu

leistenden Arbeit …“ in Relation zum „… noch

verfügbare[n] Budget.“

34

Nach Krause und Aro-

ra gibt sie damit „… Auskunft über die Kosten-

effizienz oder Produktivität, die ab dem aktuel-

len (Kontroll-)Zeitpunkt erreicht werden muss,

um die ursprüngliche Kostenschätzung noch

einhalten zu können … .“

35

Unter Fortführung des Beispiels nehmen die

vorgestellten Kennzahlen die in der Abbildung 6

dargestellten Ausprägungen an. Es ist deutlich

zu erkennen, dass die Istkosten des Gestells

und des Radpaares die Plankosten in der Be-

trachtungsperiode deutlich überstiegen haben

(

Informationsfunktion

). Die Effizienz der bis-

Kostensteuerung mit einem geschlossenen Kennzahlensystem