61

costs mit den sog. drifting costs ab

.

11

Die

drifting costs stellen Plankosten dar.

12

Die

Plankosten bilden nach Seyffert „… den

zu-

künftig zu erwartenden Werteverzehr

...“

ab und werden „… mit Hilfe technischer Be-

rechnungen und Verbrauchsstudien sowie der

Verwendung von Planpreisen ermittelt ... .“

13

Die Grundlage ihrer Schätzung bilden der ak-

tuelle Technologiestand und die aktuelle Her-

stellungsweise.

14

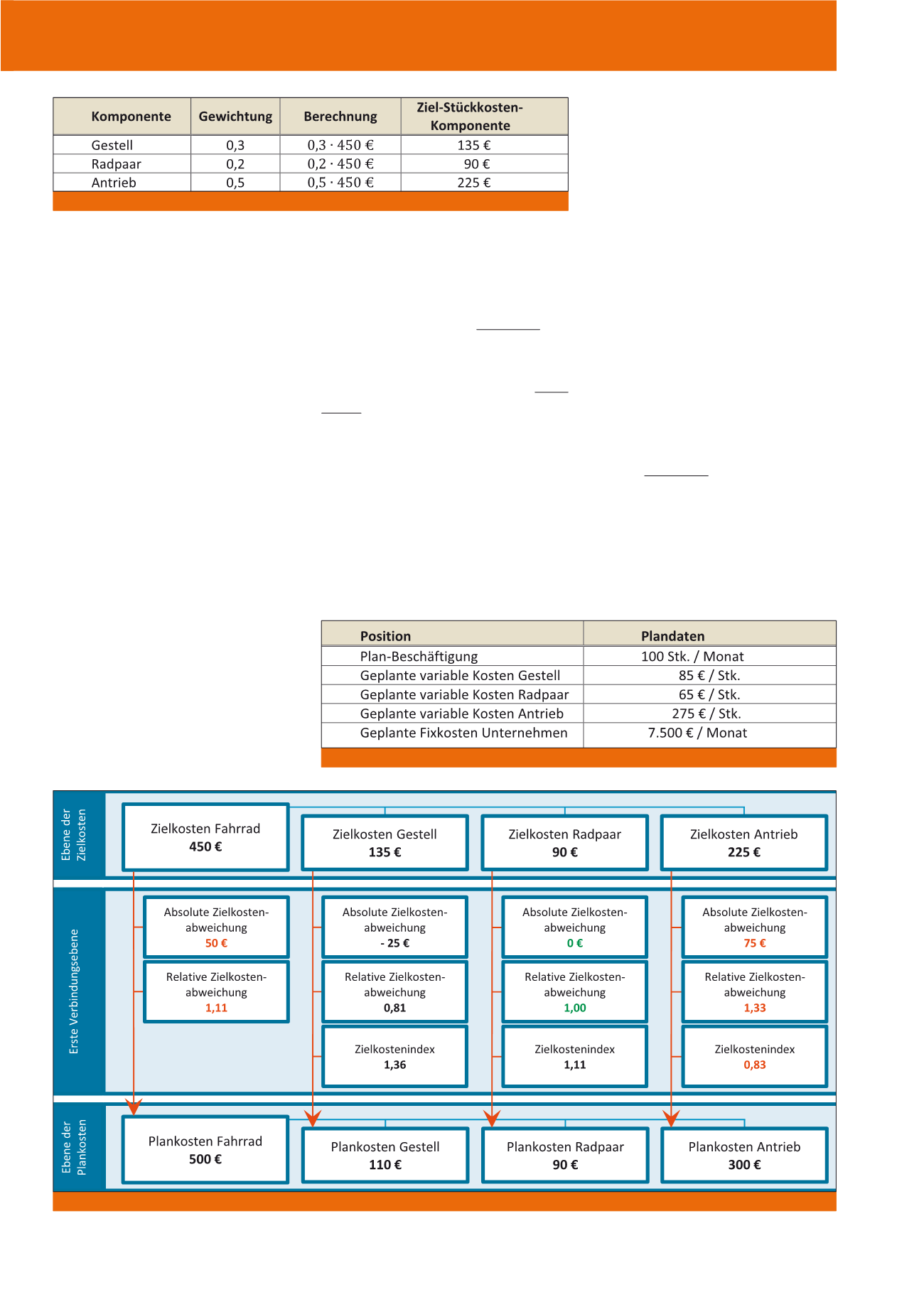

Um die Zielkosten mit den Plankosten zu ver-

gleichen, müssen die Plankosten ermittelt wer-

den. Dabei wird im Folgenden von der flexiblen

Plankostenrechnung auf Vollkostenbasis

ausgegangen. Im Kontext des hier dargestellten

Beispiels sollen als Grundlage der Berechnung

die in der Abbildung 4 aufgeführten Daten un-

terstellt werden. Des Weiteren wird aus Verein-

fachungsgründen die Prämisse definiert, dass

die Komponenten das bereitgestellte Anlage-

vermögen exakt zu gleichen Teilen beanspru-

chen. Folglich ergeben sich die Plan-Stückkos-

ten der Komponenten jeweils aus der Addition

mit 0,5 zu gewichten ist. In Anlehnung an obige

Ausführungen werden diese Gewichtungen je-

weils mit den Zielkosten des Fahrrads (450 €)

multipliziert, was zu den Zielkosten der jeweili-

gen Komponente führt (siehe Abbildung 2).

Die Zielkostenebene des Kosten-Kennzahlen-

systems ist damit quantifiziert (siehe Abbil-

dung 3). Diese Zielkosten dürfen gemäß der

oben dargestellten Maxime nicht überschrit-

ten werden.

Vorstellung der Plankostenebene

Nach der Bestimmung der allowable costs zielt

das Target Costing-Konzept im nächsten

Schritt auf den

Vergleich der allowable

genschaften versehenen Fahrrads 500 € be-

tragen. An jedem verkauften Stück möchte

das Unternehmen 50 € Gewinn erzielen. Dar-

aus ergeben sich die

Zielkosten des Fahr-

rads

von 450 €. Diese bilden die maximal

möglichen Kosten ab und dürfen nicht über-

schritten werden.

Im Rahmen des Target Costing erfolgt an-

schließend die

Aufteilung der Zielkosten des

Produktes u. a. auf seine Komponenten

.

9

Dies wird hier gemäß Brühl realisiert. Er ge-

wichtet die einzelnen Produktkomponenten

entsprechend ihrer Relevanz für die Kunden,

wobei die Summe aller Gewichtungen 1 ent-

spricht. Diese Komponentengewichtungen

zieht er heran und multipliziert sie für jede Kom-

ponente mit den Zielkosten des Produktes. Aus

dieser Multiplikation ergeben sich die

kunden-

orientierten Zielkosten der einzelnen Kom-

ponenten des Produktes.

10

Im Beispiel ergibt sich fiktiv aus Marktfor-

schungsinformationen, dass die Komponente

Gestell mit dem Wert 0,3, die Komponente

Radpaar mit 0,2 und die Komponente Antrieb

Abb. 2: Zielkostenberechnung für jede Komponente

Abb. 3: Die oberen drei Ebenen des Kosten-Kennzahlensystems im Kontext des hier angewendeten Beispiels (eigene Darstellung)

Abb. 4: Plandaten zur Berechnung der Stück-Plankosten der Komponenten und des Fahrrads

CM Juli / August 2017