76

bewahren.“ Das sagte der ehemalige Bundes-

präsident Richard von Weizsäcker bei der

Ersten Europäischen Konferenz für Umwelt

und Gesundheit der WHO in Frankfurt am

7.12.1989. Anfang der 1990er Jahre ist die

Denkweise „Ökologie ist Ökonomie auf lange

Sicht“ in die Seminare der Controller Akademie

eingeflossen.

Schon in den ersten Jahren

des Bestehens der Controller Akademie

sagten wir, dass Controller das ökonomi-

sche Gewissen eines Unternehmens sind.

Ein Gewissen muss zwicken, jetzt auch ökolo-

gisch, also ökonomisch auf lange Sicht. Der

bewusste Verzicht auf Gewinnchancen muss

Anteilseignern und Mitarbeitern erklärt wer-

den. Das Gleiche gilt für die geplante Einbehal-

tung von Gewinnen zur Sicherung der langfris-

tigen Wettbewerbsfähigkeit.

Zur Begründung des Gewinnbedarfs

eines

Unternehmens kann man mit der Frage einstei-

gen: Wer kann einen Anspruch an das Ergebnis

des Unternehmens geltend machen?

a. Die Eigentümer auf Verzinsung

des eingesetzten Kapitals

b. Die Kreditgeber auf Fremdkapitalzinsen

c. Das Unternehmen selber für Investitionen

in die Sicherung der Wettbewerbsfähigkeit

d. Der Staat zur Sicherung des Gemeinwohls.

Zu Punkt d erzähle ich gerne ein Erlebnis im

Rahmen der 15. CIS Controlling Insights Steyr

am 18. November 2016, veranstaltet vom Inter-

nationalen Controller Verein. Als 2. Redner

sprach Dr. Josef Pühringer, Landeshauptmann

von Oberösterreich, zum Thema „Verantwor-

tung für die Zukunft unseres Landes“. Dr.

Pühringer berichtete sehr anschaulich von sei-

nen Projekten zur Infrastruktur, Bildung und ak-

tuell auch für Flüchtlinge. Er verwendete dabei

sehr häufig das Wort „steuern“ im Sinne von

„lenken“. Dazu fragte ich ihn in der Diskussions-

runde, in meiner Erinnerung ungefähr so:

„Herr

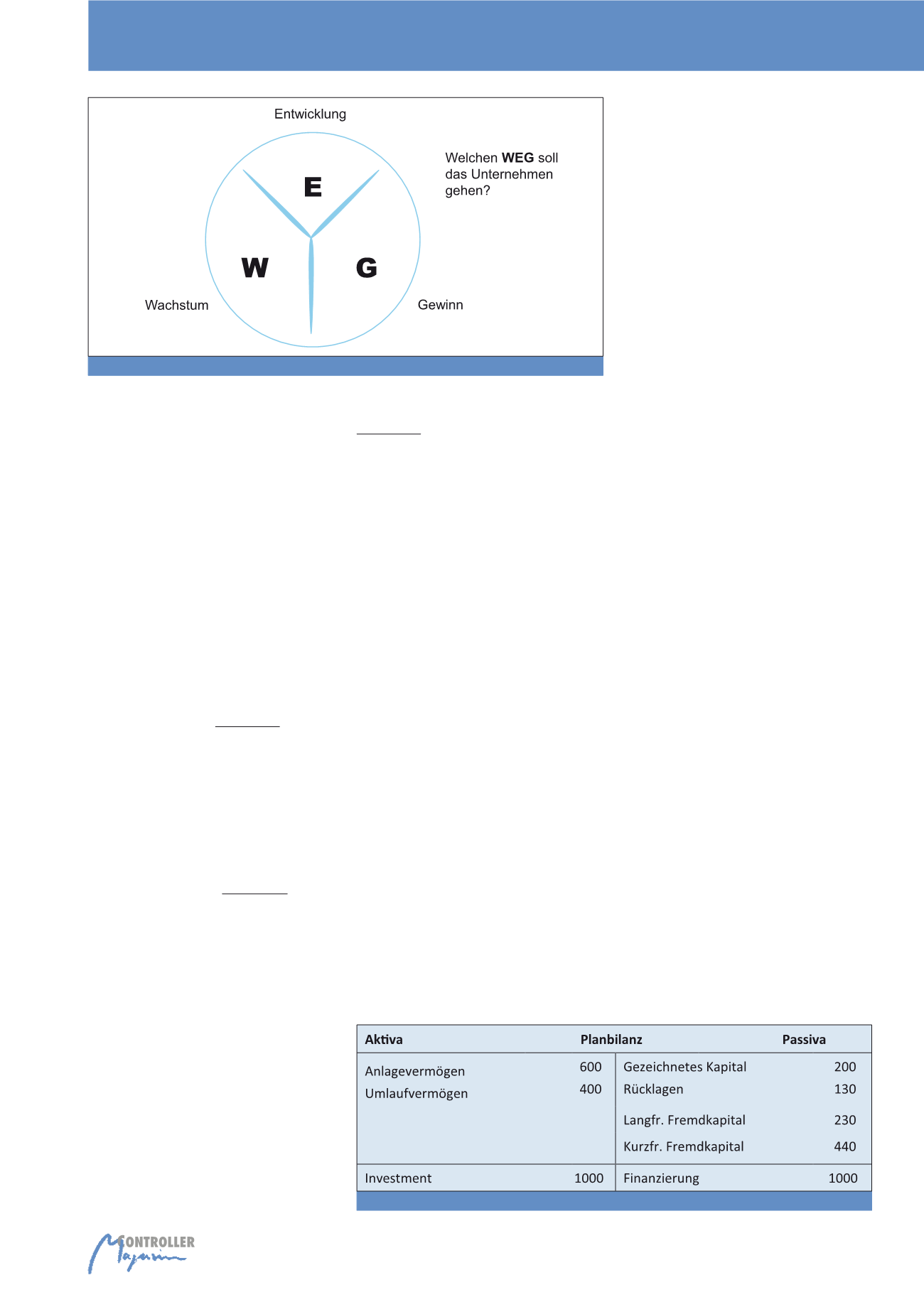

onierphase, es war und ist WEG-weisend (vgl.

Abbildung 4).

Welche Auswirkung haben Wachstums- und

Entwicklungsziele auf den Gewinn? Eine runde

Lösung ist zu finden. Müssen wir im Interesse

von Wachstum und Ausbau von Marktanteilen

Gewinnchancen opfern? Wollen oder müssen

wir bei der Planung des Gewinnbedarfs auch

die Kosten für die Erhaltung bzw. Wiederher-

stellung der natürlichen Lebensgrundlagen

einbeziehen? Das könnte auf den Verzicht der

Realisierung einer Produktidee oder eines Pro-

duktionsverfahrens hinauslaufen und damit

auch auf Gewinnverzicht. Die Kurzformel für

ganzheitliches Denken und Handeln hieße

dann:

Ökologie ist Ökonomie auf lange

Sicht

. Das ist im konkreten Fall nicht leicht

umzusetzen. Die Forderung nach wettbe-

werbsneutralen Rahmenbedingungen für die

Unternehmen, möglichst weltweit, ist zwar lo-

gisch, hilft aber nicht ökologisch und darf nicht

mehr als Ausrede für Nichtstun gelten. „Längst

geht es nicht mehr nur um die Frage, ob wir le-

diglich eine schönere und sauberere Umwelt

haben wollen. Die Umweltfrage ist zur Überle-

bensfrage von Mensch und Natur geworden.

Die Mahnung und die Aufgabe unserer Tage

lautet, die Schöpfung um ihrer selbst willen zu

Die Ingenieure legen los. Tradition und Können

sprechen dafür, auch sehr ehrgeizige Ziele zu

erreichen. Unerwartete Schwierigkeiten führen

zu Engpässen und Verzögerungen. Können Ter-

mine und Budgets eingehalten werden? Lassen

die „Oberen“ mit sich reden? Wie deutlich hat

man sich gegenüber der Öffentlichkeit schon

verpflichtet? Wie stehen wir da, wenn ...?

Kann es sein, dass wegen solcher Ängste die

Kreativität und Aktivität auf eine Lösung mit

„Schummelsoftware“ konzentriert wird, statt

ein ehrliches „Wir schaffen es nicht“ öffentlich

zuzugeben? Ende der Spekulation.

Chef und Mitarbeiter in Abbildung 3 sind auch

Menschen. Menschen können sich irren. Wir

würden uns leichter damit tun, wenn wir ohne

Angst planen und die Planung umsetzen könn-

ten. Projektbegleitendes Controlling könnte

helfen, dass wir Terminverschiebungen und

höhere Kosten miteinander auffangen oder

leichter tragen könnten. Wir könnten anhand

der einfachen Fragen in Abbildung 3 von An-

fang an mehr Sicherheit gewinnen, wenn

Rückfragen nicht verboten, sondern erwünscht

wären. Diese Haltung hilft uns auch später,

wenn wir unterwegs zum Ziel sind, weil wir

wissen, dass irren menschlich ist.

Gutes Con-

trolling kann Vertrauen schaffen.

WEG finden oder weg sein

Welchen WEG soll das Unternehmen gehen?

Ein Kreis, aufgeteilt in die 3 Sektoren

W

achs-

tum,

E

ntwicklung und

G

ewinn, ist vielleicht das

ausdrucksstärkste Bild im Trainingsprogramm

der Controller Akademie. Es entstand in der Pi-

Abb. 4: Ausgewogenheit bei den Unternehmenszielen; Quelle: Controller Akademie, Seminarmappe Stufe I, S. 7

Abb. 5: Gewinnbedarfsbudget; eigene Darstellung

WEG-Marken für das Controlling und die Rolle des Controllers