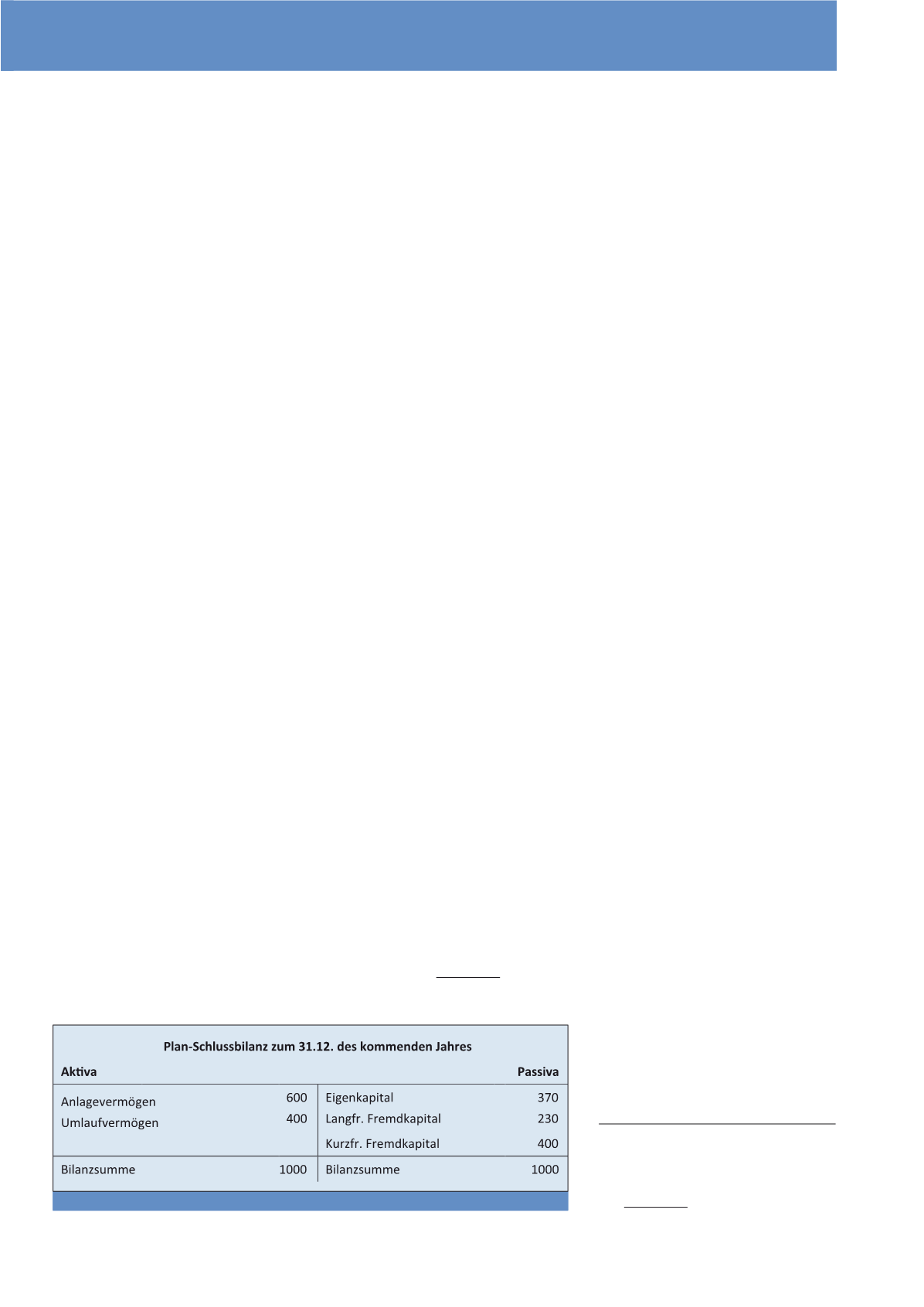

77

Die Gliederung erfolgt nach der Logik der Bi-

lanzanalyse. Auf der Aktivseite steht das inves-

tierte Kapital, auf der Passivseite die Finanzie-

rung. Das Eigenkapital (Gezeichnetes Kapital +

Rücklagen) ist 330, die Eigenkapitalquote

33%. Das ist ein guter Wert. Das Working Ca-

pital der finanziellen Stabilität (WC) = Umlauf-

vermögen (UV) – Kurzfristiges Fremdkapital

(KFK). Aus den Zahlen der Planbilanz errechnet

sich ein WC von -40. Das bedeutet, dass ein

Teil des Anlagevermögens kurzfristig finanziert

ist. Ein vorsichtiges, langfristig orientiertes Ma-

nagement wird auf Fristenkongruenz setzen

und die Finanzstruktur aus eigener Kraft än-

dern. Es will aus dem Ergebnis des Planjahres

40 in die Gewinnrücklagen einstellen. Dieses

Geld steht zur Tilgung kurzfristiger Kredite zur

Verfügung. Bilanziell handelt es sich um einen

Passivtausch von kurzfristigem Fremdkapital

zu Eigenkapital.

Der Gewinnbedarf ergibt sich aus folgenden

Ansprüchen:

a. Eigentümer: 15% Dividende des

gezeichneten Kapitals

30

b. Kreditgeber: Fremdkapitalzinsen

50

c. Unternehmen selber: Rücklagen-

zuführung

40

d. Staat: Ertragsteuern 30%

30

--------

Plan-Betriebsergebnis vor

FK-Zinsen und Steuern

150

Dividende (30) und Rücklagenzuführung (40)

stammen aus dem versteuerten Ergebnis; sie

sind nach Steuern zu rechnen. Die FK-Zinsen

(50) sind abzugsfähiger Aufwand, also vor

Steuern zu rechnen. Bei einer durchschnittli-

chen Ertragsteuer (Körperschaftsteuer, Solida-

ritätszuschlag, Gewerbesteuer) von 30% blei-

ben nach Steuern 70% des ursprünglichen Er-

gebnisses übrig.

Die Rechnung:

(30 + 40) : 70% = x : 100%

70x = 70 · 100

x = 100 Ergebnis vor Steuern

+ 50 nicht zu versteuernde FK - Zinsen

150 Gewinnbedarf

Somit ergibt sich folgende Plan-Schlussbilanz,

wie in Abbildung 6 dargestellt.

ander, es ist ein Geben und Nehmen. Adam

Smith hat sein bekanntestes Werk „Wohlstand

der Nationen“ genannt. Ludwig Erhards „Wohl-

stand für alle“ war ein Leitmotiv für die Soziale

Marktwirtschaft in Deutschland. Diese beiden

Buchtitel drücken aus, dass es allen gut gehen

soll. Mein wichtigster Lehrer an der Hochschu-

le für Welthandel in Wien in der ersten Hälfte

der 1960er Jahre war Erich Loitlsberger. Er

sagte in einer Vorlesung: „Die Wirtschaftswis-

senschaft ist die Wissenschaft von der Beseiti-

gung der Armut.“ Dieser Satz hat mich nicht

mehr losgelassen (ich war auch 3 Jahre Assis-

tent bei ihm). Ganzheitliches Denken habe ich

gelernt und praktizieren können in einem

schwäbischen Familienunternehmen. In den

Führungsgrundsätzen des Unternehmens, an

denen ich mitarbeiten durfte, war ein Punkt

„die Tätigkeit des Unternehmens zum Nutzen

der Gesellschaft ausrichten.“ 1974 kam ich zur

Controller Akademie, die Albrecht Deyhle 1972

gegründet hatte. In der Pionierphase mitge-

stalten zu dürfen, ist Herausforderung und

Glück. In dieser Zeit ist ein Leitsatz für das Be-

richtswesen aus der praktischen Arbeit in ei-

nem Unternehmen entstanden: „

Inform

ation

bringt

in Form

und schafft Vertrauen“ (1981).

Information ist Voraussetzung für gute fachli-

che Arbeit, sie bringt fachlich in Form; aber

nicht nur, denn wer informiert wird, fühlt sich

wichtig genommen, miteinbezogen, weiß Be-

scheid – das schafft Vertrauen. Dieser Leitsatz

passt auch zum Thema Zielvereinbarung. Und

er passt zum besseren Verständnis und Mitei-

nander von Gemeinwohl, Unternehmenswohl

und Wohl des Einzelnen.

Die Ertragsteuern

im Gewinnbedarfsbudget sind die rechne-

rische Verknüpfung von Gemeinwohl und

Einzelwohl.

Ein Beispiel zum Prinzip des Gewinnbedarfs-

budgets sieht man in Abbildung 5. Es wird aus

einer vorläufigen Planbilanz abgeleitet.

Dr. Pühringer, Sie sprachen vom Steuern Ihrer

verschiedenen Projekte. Für die Finanzierung der

Projekte können Sie auch das Wort Steuern ge-

brauchen, allerdings im Sinne von Einnahmen.

Was halten Sie von der Idee, dass Controller im

Unternehmen sich um eine korrekte Berechnung

der Ertragsteuern kümmern? Der nächste Red-

ner im Programm hat als Funktionsbezeichnung

‚Leiter Finanzen und Compliance’. Mit Compli-

ance ist gemeint, nach den für das Unterneh-

men aufgestellten Regeln und nach den gelten-

den Gesetzen zu arbeiten, also auch nach den

Steuergesetzen. Würde es Ihnen als Kümmerer

um das Gemeinwohl gefallen, wenn Controller

im Unternehmen für korrekte Steuererklärungen

sorgten? Und noch eine Bemerkung: Die Steuer-

flüchtlinge sind die teuersten Flüchtlinge.“

Ich war erstaunt, ja ein wenig erschrocken,

dass 360 Zuhörer so still sein können. Nach ei-

nigen Schrecksekunden sprang Landeshaupt-

mann Pühringer auf und rief in den Saal: „Dann

könnte ich ja meine Steuerfahnder sparen!“ Mit

diesem Satz war klar, dass Dr. Pühringer auch

wie ein Controller denken kann. Das Können

und das Gehalt der Steuerfahnder oder eines

Teils von ihnen könnte er sicher nutzbringend

an anderer Stelle einsetzen.

„Wirkung & Effizienz des Controllings in Zeiten

des Wandels“ war der Titel der 15. CIS Control-

ling Insights Steyr. 5 Vortragende kamen aus ge-

winnorientierten Unternehmen, einer ist Chef ei-

ner Landesregierung, die sich mit ihren Behör-

den um das Gemeinwohl kümmert. Unterneh-

men und jeder Einzelne als Steuerbürger haben

Nutzen von der zur Verfügung gestellten Infra-

struktur wie Verkehrswege, Bildungseinrichtun-

gen, Rechtssysteme, Sicherheit.

Die Steuern

dienen der Finanzierung des Gemeinwohls.

Das Wohl der Unternehmen, das Wohl jedes

Einzelnen und das Gemeinwohl bedingen ein-

Abb. 6: Plan-Schlussbilanz; eigene Darstellung

CM Mai / Juni 2017