78

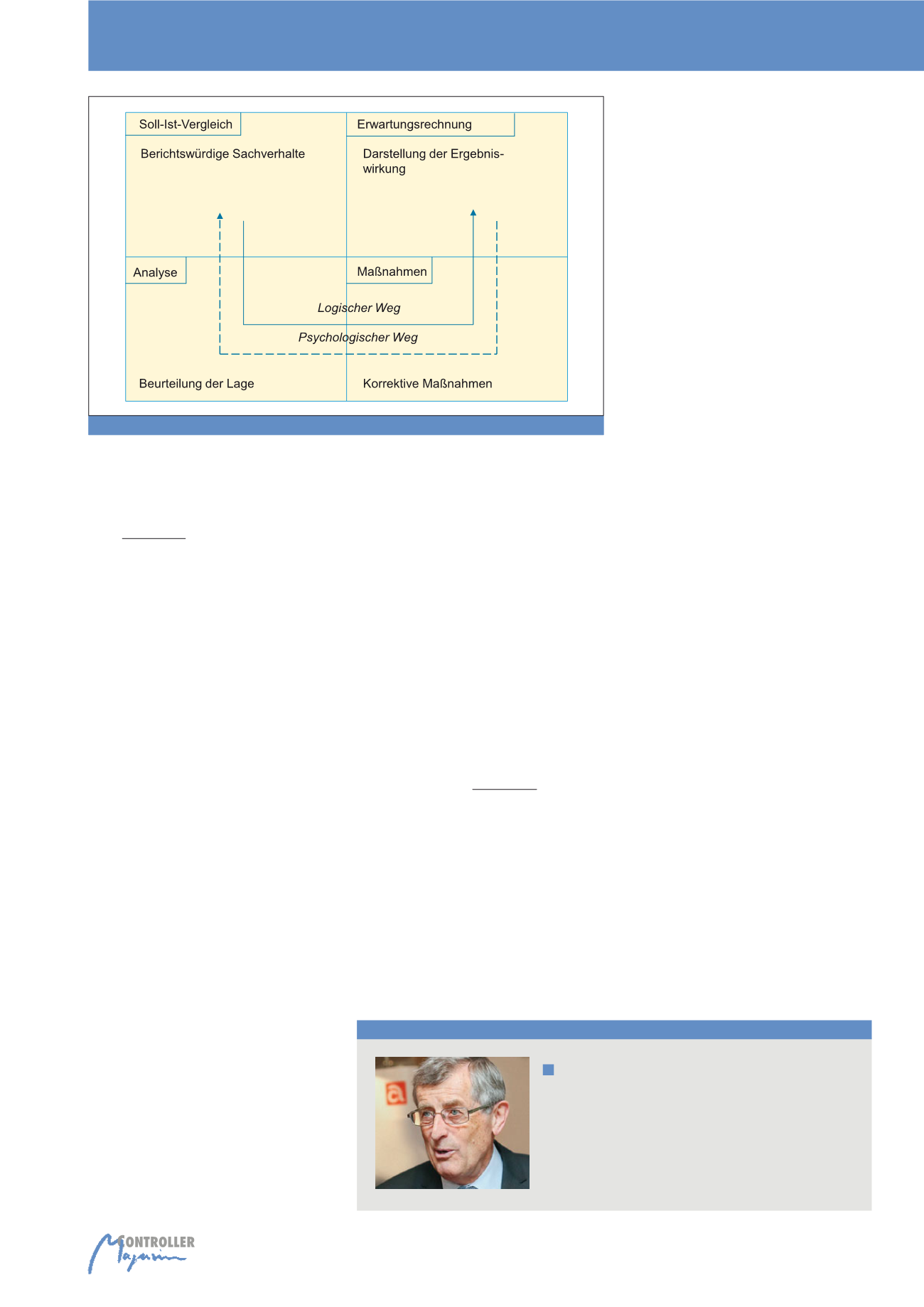

Fenster rechts oben ist schließlich zu sehen,

wie sich die entschiedenen Maßnahmen im Er-

gebnis des nächsten Monats, Quartals und bis

zum Ende der Planperiode auswirken. Das ist

die im 8. Gebot angesprochene Erwartungs-

rechnung.

Ein häufiger Stolperstein auf diesem logischen

Weg ist die Frage nach dem

Warum?

Die Ge-

fahr, dass die am Gespräch Beteiligten sich in

die Analyse vertiefen, sich in Rechtfertigungen

und Schuldzuweisungen verlieren, ist groß.

Dass etwas nicht so gelaufen ist wie geplant,

wissen die Beteiligten in der Regel schon, bevor

sie den Soll-Ist-Vergleich sehen. Mehr oder we-

niger analytische Arbeit ist schon gemacht,

korrektive Maßnahmen in Ansätzen überlegt

oder vielleicht schon entschieden worden. Also

nützen wir als Controller und Vorgesetzte doch

die gedankliche und maßnahmenorientierte

Vorwärtsbewegung und fragen wir vom geplan-

ten Ziel her:

Schaffen wir die Menge, den

Termin, die Qualität noch? Kommen wir mit

den Preisen und Kosten hin und damit zum

geplanten Ergebnis?

Das ist nach vorne ge-

fragt, wo wir noch etwas ändern können. Das

ist gemeint mit dem psychologischen Weg. Aus

gesprächs-psychologischen und aus sachli-

chen Erwägungen ist es sinnvoll, die Zeit vor al-

lem dafür einzusetzen, was in Zukunft gesche-

hen soll. Zusätzlicher Analysebedarf ergibt

sich, wenn nötig, in der Diskussion und Koordi-

nation der korrektiven Maßnahmen. Der in der

Abbildung gestrichelt gezeichnete psychologi-

sche Weg macht deutlich, dass nichts ausge-

lassen wird, dass der Lernprozess aus Abwei-

chungen nicht unterdrückt oder vernachlässigt

wird.

Controlling so verstanden ist ein Lern-

prozess par excellence.

Einen „Ur-Satz“ in den Seminarunterlagen der

Controller Akademie hat Albrecht Deyhle so for-

muliert: „Der Controller kontrolliert nicht, son-

einen Lernprozess: Es kommt weniger dar-

auf an zu prüfen, warum eine

Abweichung

entstanden ist als zu überlegen, wie es

weitergeht.

In dieser Verhaltensregel wird der

Akzent auf die Zukunft gesetzt: Überlegen, wie

es weitergeht. Nur nach vorne kann man etwas

verändern. Aus den Abweichungen lernen wir;

es heißt ja nicht „was kümmert mich mein Ge-

schwätz von gestern.“

Die Form eines Fensters, unterteilt durch das

Fensterkreuz, will das Schaffen von Transpa-

renz, von Ein-Sehen, von Hinein-Sehen, von

Durchblick symbolisieren. Man könnte sich

auch 4 Fenster vorstellen, die der Reihe nach

geöffnet werden (vgl. Abbildung 7). Bei der lo-

gischen Reihenfolge wird zuerst das Fenster

links oben geöffnet und die Beteiligten sehen

Plan- und Istzahlen nebeneinander. Die Abwei-

chungen zeigen, „wo es weh tut“ und lösen die

Frage warum? und den Blick ins Fenster links

unten aus. Die Analyse führt hoffentlich zur

richtigen Diagnose, „warum tut es weh?“, auf

der die Therapie, die korrektiven Maßnahmen,

„was könnte helfen?“, aufbauen können, die im

Fenster rechts unten eingetragen werden. Im

Das „4 Fenster-Formular“ zum

Berichtswesen

In der Abbildung 7 ist nicht nur die Technik der

Formulargestaltung skizziert, sondern auch die

„Technik“ des Umgangs damit und mit dem Ge-

sprächspartner. Aus den Verhaltensregeln zum

Controlling, auch 10 Budget-Gebote genannt,

passen zunächst die

Gebote Nr. 3

und

Nr. 8.

Gebot Nr. 3.: Das Erreichen des Budgets gilt als

Ziel und nicht eine günstige Abweichung beim

Umsatz nach oben und bei den Kosten nach

unten; denn sonst fördert der Budgetprozess

nur ein absichtliches „Warm anziehen“ und

kurzfristiges Handeln unter Gefährdung des

nachhaltigen Unternehmensziels. Gebot Nr. 8.:

Das Budget wird während der Budgetperiode

nicht geändert. Die Konsequenzen aus den Ab-

weichungen sind in einer Erwartungsrechnung

zum Ende des Jahres vom Budgetverantwort-

lichen festzuhalten, denn im Budgetprozess ist

die Verbindlichkeit des Planes als Leistungsziel

mit der elastischen Bewältigung von unvorherge-

sehenen Situationen zu kombinieren.

Planung ist nicht Prophetie und daher gilt:

Wer plant hat Abweichungen, nur wer nicht

plant hat keine.

Das Controlling lebt von Ab-

weichungen, von den Signalen, die verantwort-

liche Manager zu korrektiven Maßnahmen bzw.

zur Ankündigung von Zielabweichungen veran-

lassen. Also müssen Controller und Vorgesetz-

te mit Abweichungen richtig umgehen. Die

Empfehlung der Controller Akademie im

Gebot

Nr.10

heißt:

Abweichungen sind keine

Schuldbeweise, sondern bilden Anlass für

Abb. 7: Die Struktur der Erwartungsrechnung und der Umgang mit ihr; Zeit des Controlling; 1994, S. 11

Autor

Dr. Alfred Blazek

war von 1974 bis 2006 Trainer der Controller Akademie in Gau-

ting. Davor: Assistent an der Hochschule für Welthandel in

Wien, Unternehmensplanung bei der Festo KG in Esslingen,

Organisationsplanung bei der Daimler Benz AG in Stuttgart.

E-Mail:

WEG-Marken für das Controlling und die Rolle des Controllers