82

ge direkt in den Aufwand gebucht werden

können, wo sie dann im Weiteren die steuerli-

che Bemessungsgrundlage reduzieren. Als

Folge darf Coca-Cola die Milliardeninvestitio-

nen in seine Marken direkt als Aufwand erfas-

sen. Die daraus resultierenden Verschiebun-

gen der Steuerzahlungen sind sicher auch im

Interesse der Aktionäre. Und sie sind legal, so-

lange diese Aktivierungsverbote bestehen. Al-

lerdings können sie auch zu Fehlsteuerungen

führen, da Verluste im Markenwert im exter-

nen Rechnungswesen nicht auftauchen (dies

wird in Fall 3 näher diskutiert).

Wenn Interessen von Aktionären

und Managern auseinnanderklaffen

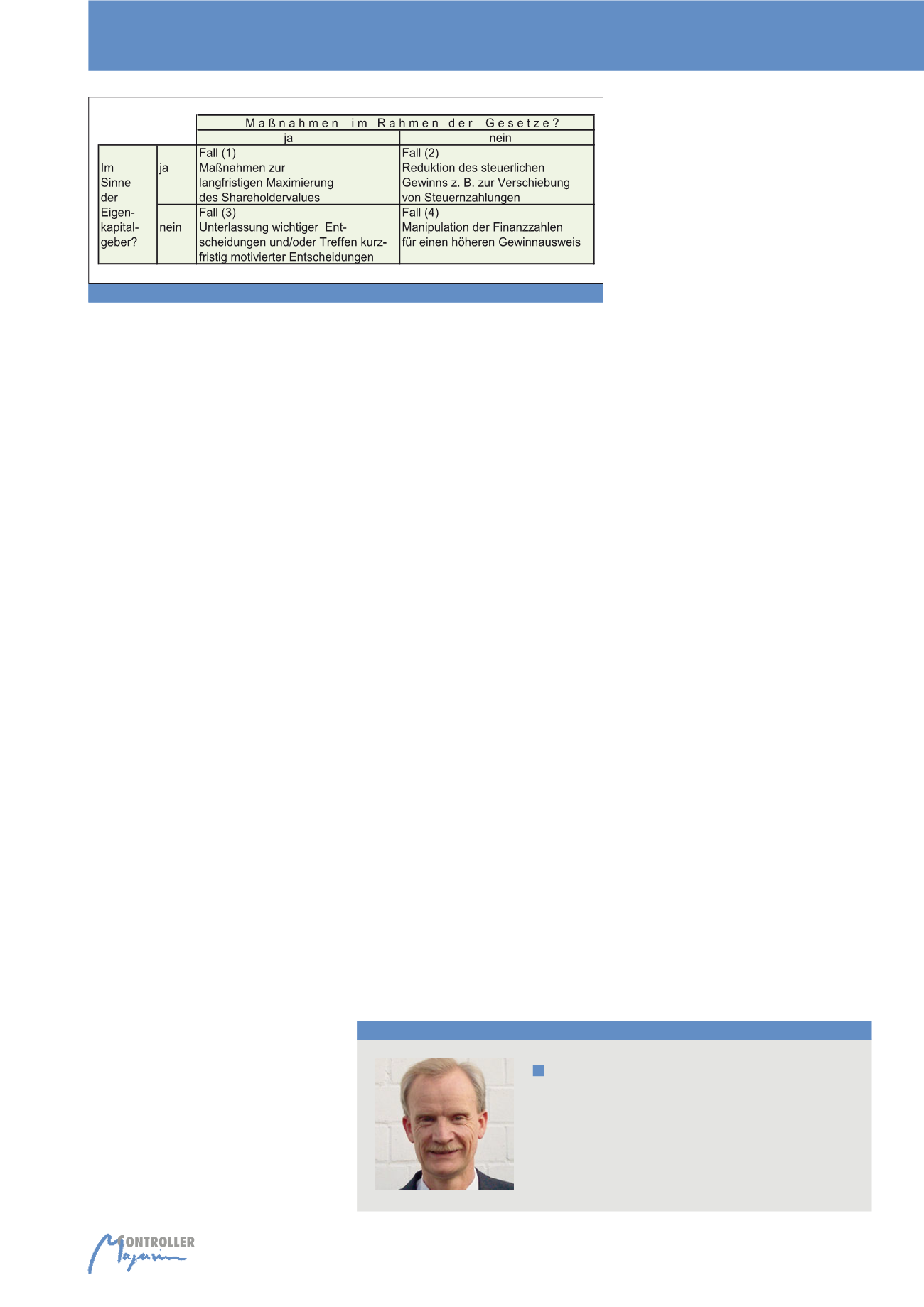

Der Bereich der Legalität wird verlassen, wenn

die Aktiva wissentlich zu niedrig und die Passi-

va zu hoch angesetzt werden (Fall 2). Maßstab

sind die Bilanzierungsregeln. Auch wenn in vie-

len Fällen ein gewisser Spielraum besteht, darf

dieser nicht übermäßig ausgenutzt werden.

Eine vorübergehende Steuerminderzahlung ist

rein finanziell für den Aktionär vorteilhaft; aber

man kann hoffen, dass er solche Praktiken

nicht akzeptiert, wenn sie ungesetzlich sind.

Für diesen Beitrag sind die Fälle (3) und (4) be-

sonders wichtig. Denn bei ihrem Vorliegen wird

der Eigenkapitalgeber (Principal) geschädigt. In

der Kategorie (3) werden zwar die Gesetze ein-

gehalten, aber die Entscheidungen des Mana-

gers liegen nicht mehr im Interesse der Eigen-

kapitalgeber. Hier sind inadäquate Entscheidun-

gen sowie das Unterlassen langfristig wichtiger

Entscheidungen zu erwähnen. Für letztere ist

insbesondere das Unterlassen solcher Investiti-

onen zu nennen, die langfristig den Unterneh-

menswert steigern, aber kurzfristig die Ergeb-

nisse senken würden. Wie oben erwähnt, dürfen

auch sehr hohe Investitionen in Personal und

zu können, soll eine doppelte Fallunterscheidung

getroffen werden. Einmal geht es um die Frage,

ob die Maßnahmen gegen Gesetze verstoßen.

Zum anderen interessiert den Aktionär, ob die

ergriffenen Maßnahmen in seinem langfristigen

Interesse waren oder sind. Dadurch ergeben

sich die folgenden Kombinationen:

Eigentlich sollte man vom Fall (1) ausgehen

können, in dem selbstverständlich alle Geset-

ze eingehalten werden und die Manager die

langfristige Maximierung des Shareholderva-

lues verfolgen. Darin eingeschlossen ist die

Nutzung von legalen Handlungsspielräumen.

Im steuerlichen Bereich würden dann maxima-

le Abschreibungen angesetzt, um die Steuer-

zahlungen nach hinten zu schieben. Damit er-

hält das Unternehmen nur einen zinslosen Kre-

dit vom Finanzamt, weil höhere Abschreibun-

gen in der Anfangszeit durch niedrigere

Abschreibungen in späteren Perioden ausge-

glichen werden. Das Unternehmen kann somit

nur die Steuerzahlung nach hinten schieben.

Aber es spart keine Steuern, wie man immer

wieder lesen muss (vgl. zur Entlarvung dieses

Fehlschlusses mit einem Beispiel Hoberg

(2010), S. 543 ff.). In diese Kategorie (1) fallen

auch weitere Maßnahmen, welche hohe recht-

mäßige Steuerverschiebungen zur Folge ha-

ben. Unternehmen dürfen Investitionen in For-

schung, in Personal, in Marken usw. fast nie

aktivieren, sodass die entsprechenden Beträ-

lematisch, was man aus der Principal-Agent-

Theorie ableiten kann (vgl. allgemein zu den

Agency Problems z. B. Brealey/Myers/Allen,

S. 302 ff., zu einem Praxisbeispiel für mögli-

che Fehlsteuerwirkungen Hoberg (2007), S.

531 ff.). Die Ziele der Eigenkapitalgeber als

Principals und die Ziele der Manager als

Agents können in einigen wichtigen Bereichen

differieren. So können u. a. in der Fristigkeit

unterschiedliche Zielvorstellungen auftreten.

Insbesondere viele amerikanische Manager

können nicht langfristig planen, weil die Wahr-

scheinlichkeit groß ist, dass sie beim mehrfa-

chen Verfehlen der Quartalsziele ihren Job

verlieren. Insofern unterliegen sie der Versu-

chung, kurzfristig ihre Ziele zu erreichen, um

damit die Boni zu maximieren. Untersuchun-

gen in den USA haben ergeben, dass die

überwiegende Anzahl der Manager zugibt,

sich stark von kurzfristigen Zielen beeinflus-

sen zu lassen (vgl. z. B. Brealey/Myers/Allen,

S. 319 ff.). In guten Quartalen versuchen vie-

le, die Ergebnisse nur knapp über die Gewinn-

ziele zu steuern, um damit Reserven für zu-

künftige ev. schwächere Quartale zu bilden. In

schlechten Quartalen werden nicht nur die

Reserven abgebaut, sondern auch Spielräume

zu einem höheren Gewinnausweis genutzt.

Solange nur ein Verschieben des Gewinnaus-

weises in spätere Perioden vorliegt, kann der

Aktionär damit wohl leben. Aber leider gehen

einige Maßnahmen deutlich über diesen Rah-

men hinaus, sodass das Unternehmen ge-

schädigt wird.

Maßnahmen

zur Ergebnissteuerung

Manager als Agents haben die Auswahl zwi-

schen unterschiedlichen Maßnahmen zur Ergeb-

nisoptimierung. Um die Bandbreite strukturieren

Abb. 1: Systematisierung der Entscheidungen von Managern (Agents)

Autor

Prof. Peter Hoberg

lehrt als Professor für Betriebswirtschaftslehre an der Fachhoch-

schule Worms. Auf Basis einer 15-jährigen Erfahrung in interna-

tionalen Unternehmen beschäftigt er sich insb. mit Themen des

Controllings und der Investitionsrechnung. Schwerpunkt seines

Interesses ist die Verbindung von Theorie und Praxis.

E-Mail:

Teuflischer Zyklus gegen Aktionäre