79

Und jetzt? Digitalisierung

Was mit der Post kam:

„Innovativ. Intelligent. International“(April

2016), „Digitalisierung und du“(März 2016).

Zwei kleinformatige Broschüren des Bundesmi-

nisteriums für Wirtschaft und Energie. Google

bläst in 3 Heften zum Aufbruch jeweils mit „Wie

Sie ihr Geschäft digitalisieren. Ein Leitfaden“.

Digitale Wirtschaft (01/2016): „Go digital or go

home“, dahinter Dieter Zetsche lässig an ein

Auto gelehnt. In der Süddeutschen Zeitung vom

14./15.Januar 2017 lese ich im Teil Gesell-

schaft: „Raus aus der Steinzeit.“ Deutschland

hat bei der Digitalisierung den Anschluss ver-

passt. In Carta 2020, einer Beilage in Die Zeit

vom 26. Januar 2017, zitiert Telekom-Chef Ti-

motheus Höttges in einem Essay den Medien-

wissenschaftler Nicholas Negroponte, Profes-

sor am Massachusetts Institute of Technology

(MIT) mit der These: „Die digitale Revolution ist

vorbei“, die er 1998 in der Zeitschrift „Wired“

aufstellte. Negroponte wollte damit sagen, dass

Digital das neue Normal ist.

Was kann ein ehemaliger Trainer der Controller

Akademie, der sein letztes Seminar im Jahr

2006 gehalten hat, dazu sagen? Aus eigener

Tätigkeit, aus eigenem Erleben – nichts. Am

14. Oktober 2016 durfte ich an einem Seminar

„Controller-Performance“ in München teilneh-

men. Das Anforderungsprofil für den Controller

4.0 und die Herausforderungen durch Big Data

und Industrie 4.0 war eines der Themen. Der

Internationale Controller Verein (ICV) hat Big

Data so definiert: „Big Data beschreibt die Ana-

lyse und Echtzeitverarbeitung großer, unstruk-

turierter und kontinuierlich fließender Daten-

mengen aus einer Vielfalt unterschiedlicher Da-

tenquellen zur Schaffung glaubwürdiger Infor-

mationen als Basis von Nutzen schaffenden

Entscheidungen“ (2014). Wie passt das zu dem

Leitsatz für das Controller Berichtswesen

In-

form

ation bringt in

Form

und schafft Vertrau-

en, der 1981 entstand? Neu ist das Big: Große,

unstrukturierte und kontinuierlich fließende Da-

ten aus einer Vielfalt unterschiedlicher Daten-

quellen. Der Sinn bleibt gleich: Die Schaffung

glaubwürdiger Informationen als Basis von Nut-

zen schaffenden Entscheidungen.

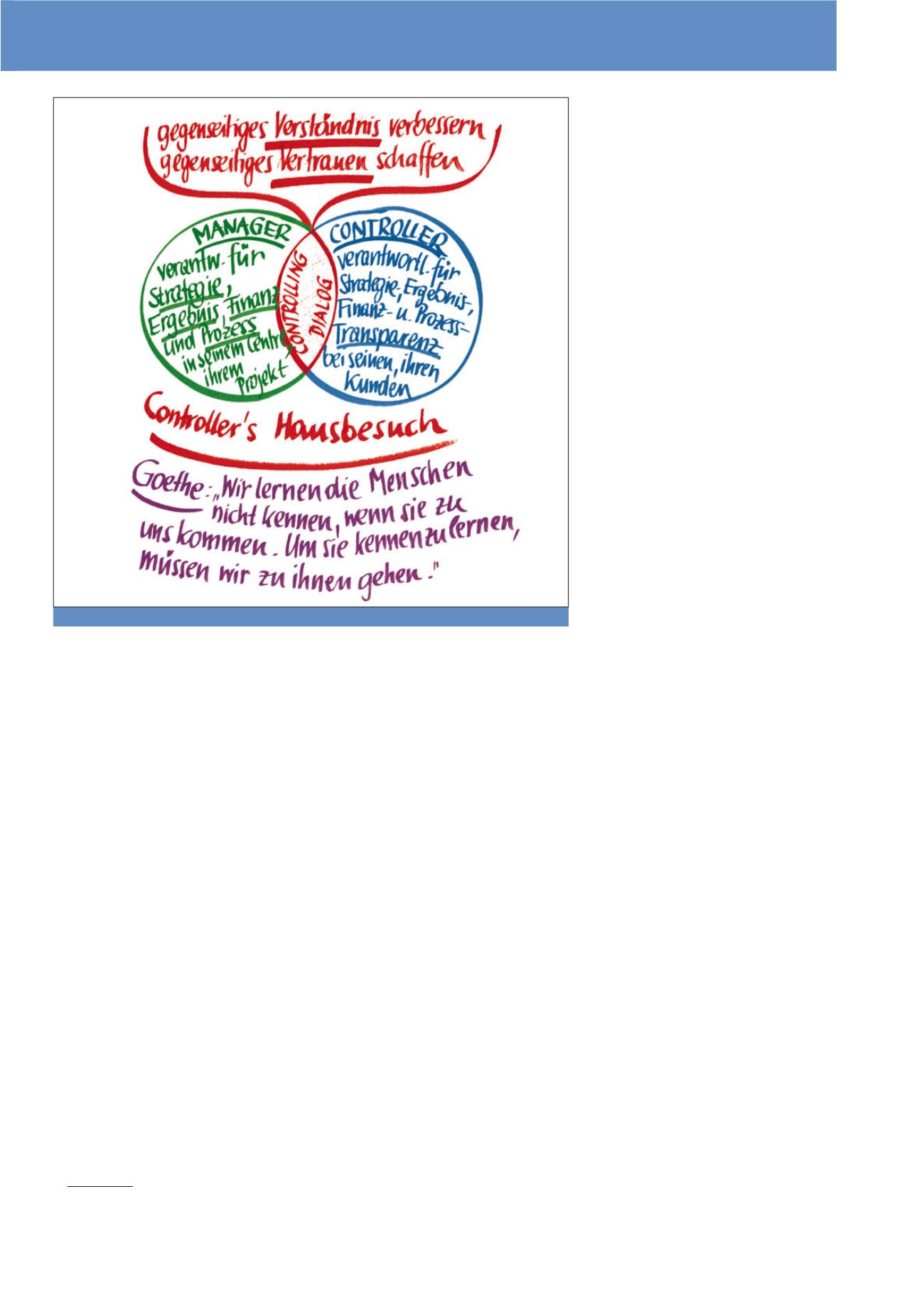

In dem Seminar Controller-Performance, re-

feriert und moderiert von Gerhard Radinger,

dargestellt. Wo soll die betriebswirtschaftliche

Beratung des Managers, gefragt oder unge-

fragt, stattfinden?

Unsere Empfehlung ist,

dass der Controller einen Hausbesuch

macht, hingeht zum Kunden Manager.

Das

Zitat von Johann Wolfgang von Goethe mag

dieser Empfehlung noch zusätzliche Akzeptanz

verleihen. Ich erinnere an den Leitsatz für das

Controller-Berichtswesen: Information bringt in

Form und schafft Vertrauen. Wenn wir in das

Herz eines so eingestellten Controllers schauen

könnten, würden wir vielleicht die Frage lesen:

„Wie bringe ich meine Kunden, die Manager, in

Form, damit sie in ihre Entscheidungen auch

die Ergebniswirkung einbeziehen können?“ In

diesem Sinne bringen Informationen des Con-

trollers fachlich in Form. Die Verlässlichkeit der

Zahlen, die Aktualität, die persönliche Interpre-

tation des Controllers, die beim Manager Ver-

ständnis schafft, sind Bausteine für die Schaf-

fung eines vertrauensvollen Miteinanders. Die

Kunst der Interpretation im persönlichen Ge-

spräch, das Eingehen auf den Kunden Mana-

ger, auf seine direkten und indirekten („durch

die Blume“) Fragen, auf seine Körpersprache

(Mimik und Gestik), bleibt die Domäne des

Menschen in der Rolle des Controllers.

dern sorgt dafür, dass jeder sich selber kontrol-

lieren kann im Rahmen der durch die Budgets

definierten Maßstäbe und damit in Hinblick auf

die Einhaltung der erarbeiteten Ziele“.

Nicht

auf Fremdkontrolle, sondern weitestge-

hend auf Self-Controlling baut das Konzept

der Controller Akademie.

Diese Wertvorstel-

lung bündelt Freiheit und Verantwortung.

„Man needs at one and the same time to be a

confirming member of a winning team and to

be a star in his own right.“ Dieser Satz steht in

dem Bestseller „In Search of Excellence“ der

amerikanischen Autoren T.J. Peters und R.H.

Waterman , erschienen in der ersten Hälfte der

1980er Jahre. Der Mensch will im Team nicht

untergehen, erst recht nicht als Zahl im Bud-

get. Er will nicht zur Zahl, zur Nummer degra-

diert werden, er will zählen! Damit das Team

auf der Suche nach Excellence auch gute Er-

gebnisse erzielt, braucht es ein Budget zum

Self-Controlling und bei Bedarf, aber auch un-

gefragt, die betriebswirtschaftliche Beratung

des Controllers.

In Abbildung 8 wird das Zusammenspiel zwi-

schen Manager und Controller noch einmal

Abb. 8: Das Zusammenspiel zwischen Manager und Controller; Projekt-Controlling, 2001, S. 228

CM Mai / Juni 2017